Pour rappel, lors de la dernière présentation des résultats annuels d'avril, on avait le droit pour la première fois à une valorisation de l'action Viel. Hors auto-contrôle, la valeur de l'action sur la base de l'actif net ressortait à 19,70 € :

Au regard de la décote, mais ayant déjà une belle position en portefeuille, j'ai quand renforcé ma ligne car le potentiel me semble conséquent.

Compagnie Financière Tradition (CFT par la suite) a depuis cette date racheté des actions. Idem pour Viel. Elles vont être annulées. Les résultats du premier semestre vont être bons. Je pense donc que la valeur de CFT (et de Viel) a augmenté. Je table sur 800 M € pour la quote-part que Viel détient dans CFT. Ce qui colle avec la valeur de marché actuelle : pour un cours CFT = 146 CHF => 68,8% capital de CFT détenu par Viel x CB (= 1 170 M €) = 805 M €.

Il devrait y avoir désormais moins de 63 M actions en circulation Viel en circulation aujourd'hui. Mais je vais prendre ce chiffre par prudence.

=> la seule participation de Viel dans CFT vaut donc : 800 / 63 = 12,70 € / action Viel

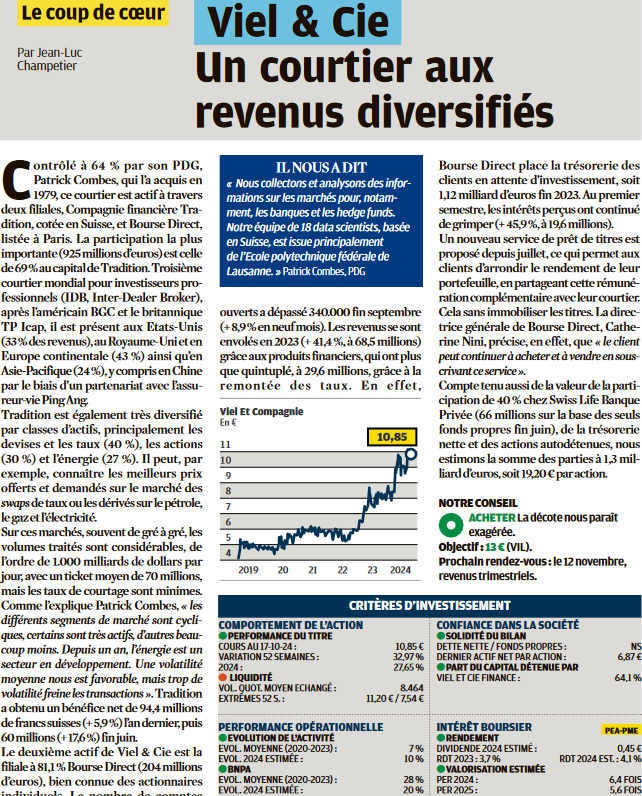

Le cours de Viel est actuellement de 10,60 €.

Pour limiter mon risque d'exposition au marché et une éventuelle déconvenue, maintenant quand je renforce ma ligne Viel je vends à découvert CFT.

J'obtiens donc "gratuitement" :

1. l'écart de valo de CFT par action Viel = 12,70 - 10,60 = 2,10 € par action

2. Bourse direct + Swiss Life + trésorerie + autres - dette nette = env. 8 € par action

---------------------------------------

TOTAL offert = 10,10 € / action

Vendre à découvert CFT coûte 0,6% / an : normal c'est une belle boite sans gros risque identifié. Le dividende coûte 4% / an à peu près égal au rendement procuré par Viel.

Il y a plus de 50 000 actions disponibles pour la vente à découvert chez IB = plus de 7 M €. Suffisant à mon avis pour éviter un short squeeze.

A noter que je détiens en valeur beaucoup plus d'actions Viel que je vends d'actions CFT. Les ventes de CFT ayant pour but de réduire le risque et me permettre d'avoir une grosse ligne Viel en toute sérénité.