On prend les même et on recommence :

- le 15 avril : 1 000 actions à 24,74 EUR - notification officielle AMF n°2020DD679339

Vicat (VCT) - Idée abonné

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Cette fois, c'est PARFININCO qui s'y colle :

- le 16 avril : achat de 1 000 actions à 24,775 EUR - notification officielle AMF n°2020DD679616

- le 16 avril : achat de 1 000 actions à 24,775 EUR - notification officielle AMF n°2020DD679616

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

De nouveau, 250 actions achetées par la famille actionnaire majoritaire :

- le 7 mai : achat de 250 actions à 24,925 EUR - notification officielle AMF n°2020DD682761

- le 7 mai : achat de 250 actions à 24,925 EUR - notification officielle AMF n°2020DD682761

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Encore un achat, cette fois c'est Eléonore Sidos, jeune administratrice de la société :

- le 27 avril : achat de 3 350 actions à 27,5135 EUR - Notification officielle AMF n° 2020DD682827

- le 27 avril : achat de 3 350 actions à 27,5135 EUR - Notification officielle AMF n° 2020DD682827

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Guy Sidos, Président directeur général :

- le 13 mai : achat de 1 090 actions à 24,90 EUR - Notification officielle AMF n° 2020DD683157

- le 13 mai : achat de 1 090 actions à 24,90 EUR - Notification officielle AMF n° 2020DD683157

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

2 nouvelles opérations liées à la famille Vicat :

- le 13 mai : achat de 2 000 actions à 24,30 EUR - Notification officielle AMF n° 2020DD683307

- le 12 mai : achat de 1 000 actions à 24,90 EUR - Notification officielle AMF n° 2020DD683304

- le 13 mai : achat de 2 000 actions à 24,30 EUR - Notification officielle AMF n° 2020DD683307

- le 12 mai : achat de 1 000 actions à 24,90 EUR - Notification officielle AMF n° 2020DD683304

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Guy Sidos, Président directeur général, en reprend :

- le 14 mai : achat de 2 000 actions à 23,40 EUR - Notification officielle AMF n° 2020DD683393

- le 14 mai : achat de 2 000 actions à 23,40 EUR - Notification officielle AMF n° 2020DD683393

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Les achats sont quotidiens désormais !

3 nouvelles opérations :

- l'administratrice Sophie Sidos le 18 mai : achat de 1 000 actions à 24,52 EUR - Notification officielle AMF n° 2020DD683689

- la famille Merceron-Vicat le 15 mai : achat de 2 000 actions à 23,70 EUR - Notification officielle AMF n° 2020DD683681

- la famille Merceron-Vicat le 14 mai : achat de 2 000 actions à 23,58 EUR - Notification officielle AMF n° 2020DD683680

3 nouvelles opérations :

- l'administratrice Sophie Sidos le 18 mai : achat de 1 000 actions à 24,52 EUR - Notification officielle AMF n° 2020DD683689

- la famille Merceron-Vicat le 15 mai : achat de 2 000 actions à 23,70 EUR - Notification officielle AMF n° 2020DD683681

- la famille Merceron-Vicat le 14 mai : achat de 2 000 actions à 23,58 EUR - Notification officielle AMF n° 2020DD683680

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

La famille Merceron-Vicat remet le couvert

- le 18 mai : achat de 1 000 actions à 24,66 EUR - Notification officielle AMF n° 2020DD683810

- le 18 mai : achat de 1 000 actions à 24,66 EUR - Notification officielle AMF n° 2020DD683810

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Les achats sont presque quotidiens pour la famille Merceron-Vicat...

- le 19 mai : 500 actions à 24,875 EUR - notification officielle AMF n°2020DD684346

- le 20 mai : 250 actions à 25,00 EUR - notification officielle AMF n°2020DD684349

- le 21 mai : 250 actions à 25,00 EUR - notification officielle AMF n°2020DD684351

- le 19 mai : 500 actions à 24,875 EUR - notification officielle AMF n°2020DD684346

- le 20 mai : 250 actions à 25,00 EUR - notification officielle AMF n°2020DD684349

- le 21 mai : 250 actions à 25,00 EUR - notification officielle AMF n°2020DD684351

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Et encore, la famille :

- le 22 mai : 1 000 actions à 25,00 EUR - notification officielle AMF n°2020DD684501

+ l'administrateur Guy Sidos :

- le 22 mai : 1000 actions à 25,00 EUR - notification officielle AMF n°2020DD684538

- le 22 mai : 1 000 actions à 25,00 EUR - notification officielle AMF n°2020DD684501

+ l'administrateur Guy Sidos :

- le 22 mai : 1000 actions à 25,00 EUR - notification officielle AMF n°2020DD684538

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Un nouvel achat du PDG Guy Sidos :

- le 12 juin 2020 : 1 000 actions à 26,50 EUR - notification officielle AMF n°2020DD687841

On peut remarquer 2 choses :

1/ les rachats d'actions sont beaucoup moins fréquents : 3 semaine depuis la dernière notification d'achat d'un initié ;

2/ les montants sont faibles : 26 500 EUR pour cette opération.

Est-ce que les initiés n'ont plus de cash ou bien considèrent-ils que l'opportunité est désormais moins bonne vers 26,50 EUR par rapport aux 23-25 EUR des derniers mois où ils avaient massivement acheté ?

- le 12 juin 2020 : 1 000 actions à 26,50 EUR - notification officielle AMF n°2020DD687841

On peut remarquer 2 choses :

1/ les rachats d'actions sont beaucoup moins fréquents : 3 semaine depuis la dernière notification d'achat d'un initié ;

2/ les montants sont faibles : 26 500 EUR pour cette opération.

Est-ce que les initiés n'ont plus de cash ou bien considèrent-ils que l'opportunité est désormais moins bonne vers 26,50 EUR par rapport aux 23-25 EUR des derniers mois où ils avaient massivement acheté ?

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Nouvel achat de Guy Sidos :

- le 24 juin 2020 : 1 000 actions à 25,90 EUR - notification officielle AMF n°2020DD689286

- le 24 juin 2020 : 1 000 actions à 25,90 EUR - notification officielle AMF n°2020DD689286

-- Chasseurs de décotes depuis 2008 --

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

Une nouvelle opération d'achat pour Jacques Merceron-Vicat :

- le 25 juin : 500 actions à 25,00 EUR - notification officielle AMF n°2020DD689695

- le 25 juin : 500 actions à 25,00 EUR - notification officielle AMF n°2020DD689695

-- Chasseurs de décotes depuis 2008 --

Publication de Vicat :

La société généré également 100 millions de free cashflow et diminue sa dette nette de 13% !

Le cimentier a donc plutôt bien résisté à la crise Covid et le retour à la normal devrait être rapide. Le cours reprend un peu plus de 6% en séance actuellement.

Notamment grâce à son programme de restructuration et la baisse du coût de l'énergie.Vicat a publié un résultat net par du groupe de 27 millions d'euros lors du premier semestre 2020, en baisse de 36,4% sur un an, à périmètre et change contants (PCC). L'EBITDA s'établit à 213 millions d'euros (-5,8% à PCC), avec une marge de 16,3%, contre 17% un an plus tôt. Le chiffre d'affaires du spécialiste des matériaux de construction atteint 1 304 millions d'euros sur le semestre, en baisse 3,2% à PCC, l'activité ayant été perturbée par le covid-19 dans les douze pays où le groupe opère, avec toutefois des conséquences différentes en fonction des régions.

Ainsi, l'Inde (-24%), la France (-12,5%) et l'Italie (-23,2%) ont enregistré dès la fin du premier trimestre un fort recul de leurs chiffres d'affaires avant de connaitre un rebond en fin de semestre, notamment en France.

Le chiffre d'affaires opérationnel de l'activité Ciment est en hausse de 1,9% à PCC. L'activité Béton et Granulats affiche un chiffre d'affaires opérationnel en baisse de 7,1%. Enfin, le chiffre d'affaires opérationnel de l'activité Autres Produits et Services est en baisse de 8,9% à périmètre et taux de change constants.

Vicat s'attend à une baisse modérée de son EBITDA sur l'ensemble de l'exercice.

La société généré également 100 millions de free cashflow et diminue sa dette nette de 13% !

Le cimentier a donc plutôt bien résisté à la crise Covid et le retour à la normal devrait être rapide. Le cours reprend un peu plus de 6% en séance actuellement.

Petit point d’étape sur les achats de VICAT depuis le mois de mars :

De mars à juin, les dirigeants ont racheté 43 000 titres à un prix moyen de 25,26 € pour un investissement total de 1,1 M€.

C’est un peu plus que le nombre de titres achetés de janvier 2017 à mars 2020 : 40 280 pour cette période de plus de 3 ans. Ces titres avaient alors été rachetés à un prix moyen de 49,52 €. Le décrochage des marchés post-COVID a donc permis à la direction d’acheter à moitié prix par rapport à la période 2017 – 2019.

Depuis début juillet : aucun achat des dirigeants, et notamment de Jacques Merceron Vicat ne sont pas intervenus sur le marché.

L’achat sur le marché de 1,1 M€ entre mars et juin 2020 est assez timoré au regard des dividendes perçus pas La famille Merceron Vicat. Celle-ci détient 60,7 % de la société, soit un peu plus de 27 millions d’actions. Vicat a maintenu cette année son dividende de 1,5 € par titre, inchangé depuis des années. La famille a donc reçu près de 41 M€ de dividendes au printemps 2020. Elle a choisi de réinvestir moins de 3 % de cette somme en nouveaux achats de titres VICAT. On ne peut pas dire que ce soit un signe de confiance très fort !

On ne voit donc pas de signal d’achat dans les achats effectués par les dirigeants de VICAT post COVID.

Mais, puisque j’ai réouvert le dossier, autant aller jusqu’au bout et regarder si le titre constitue aujourd’hui une opportunité d’investissement ou non.

Au moment au j’écris ce post, Vicat cote 29 €. Une baisse de 23 % par rapport aux 37,5 € à la date de mon post initial de février. Est-on arrivé dans une zone d’achat ?

Tutur a partagé sur le forum un extrait des résultats du S1. Un grand merci à lui.

L’analyse des semestriels montre une performance très robuste au vu du contexte :

• Baisse du CA de 2,7 % seulement. La baisse de l’activité en France (-12,5 %) est compensée en grande partie par une progression de l’activité sur la zone amérique (+ 9%)

• Recul de l’EBIT de 22 % avec un taux de marge qui passe de 7,2 à 5,8 %

• Baisse du RNCPG de 41 % à 27 M€.

Le groupe a décidé de maintenir un dividende en dépit du contexte. Il est vrai que la situation bilancielle reste solide. L’endettement net, IFRS 16 compris, recule de 177 M€ en 12 mois. Cela est dû notamment à une CAF quasiment inchangée sur le S1 (175 M€ en 2020 contre 1782 M€ en 2019 et 171 M€ en 2018) et à une magnifique gestion du BFR. Sur le S1, le BFR est en baisse de 45 M€. Tout cela permet au groupe de générer 100 M€ de free cash-flow sur les 6 premiers mois de 2020.

Les capitaux propres, part du groupe, sont en progression sur 12 mois, mais en recul par rapport au 31/12/2019 en raison du paiement du dividendes. Le ratio dette nette / capitaux propres, part du groupe évolue comme suit :

• 30/06/2019 : 0,67

• 31/12/2019 : 0,47

• 30/03/2020 : 0,61

Avec un cours à 29 €, la capitalisation boursière représente 60 % des capitaux propres, part du groupe. Une décote très significative, qui ne s’observe chez aucune des comparables que j’ai regardés (Lafarge, Colas, Eiffage, Samse et Herige). Il est vrai de Vicat a un très gros goodwill au bilan qui peut refroidir les ardeurs des investisseurs : 1 523 M€ à comparer aux 2 165 M€ de capitaux propres, part du groupe. Seul Eiffage a, proportionnellement, un goodwill plus élevé.

J’ai refait tourner mes modèles pour VICAT. Je trouve une juste valeur par les DCF de 40 €. Les comparables boursiers m’indiquent une valeur de référence comprise entre 33 et 38 €.

Si je retiens 38 € comme objectif, le potentiel de hausse est de 31 %. Toujours pas tout à fait suffisant pour moi. Je reste inquiet sur le niveau du goodwill et sur l’érosion continue de la marge depuis des années.

Pour autant, je suis agréablement surpris par la façon dont Vicat traverse la crise jusqu’à présent. Pas de perte significative d’activité et un dividende maintenu. J’aimerai tant que toutes les sociétés que j’ai en portefeuille puisse en dire autant !

Je continue à suivre le dossier. Il y aura peut-être à un moment une opportunité à saisir sur ce titre.

Snowball

De mars à juin, les dirigeants ont racheté 43 000 titres à un prix moyen de 25,26 € pour un investissement total de 1,1 M€.

C’est un peu plus que le nombre de titres achetés de janvier 2017 à mars 2020 : 40 280 pour cette période de plus de 3 ans. Ces titres avaient alors été rachetés à un prix moyen de 49,52 €. Le décrochage des marchés post-COVID a donc permis à la direction d’acheter à moitié prix par rapport à la période 2017 – 2019.

Depuis début juillet : aucun achat des dirigeants, et notamment de Jacques Merceron Vicat ne sont pas intervenus sur le marché.

L’achat sur le marché de 1,1 M€ entre mars et juin 2020 est assez timoré au regard des dividendes perçus pas La famille Merceron Vicat. Celle-ci détient 60,7 % de la société, soit un peu plus de 27 millions d’actions. Vicat a maintenu cette année son dividende de 1,5 € par titre, inchangé depuis des années. La famille a donc reçu près de 41 M€ de dividendes au printemps 2020. Elle a choisi de réinvestir moins de 3 % de cette somme en nouveaux achats de titres VICAT. On ne peut pas dire que ce soit un signe de confiance très fort !

On ne voit donc pas de signal d’achat dans les achats effectués par les dirigeants de VICAT post COVID.

Mais, puisque j’ai réouvert le dossier, autant aller jusqu’au bout et regarder si le titre constitue aujourd’hui une opportunité d’investissement ou non.

Au moment au j’écris ce post, Vicat cote 29 €. Une baisse de 23 % par rapport aux 37,5 € à la date de mon post initial de février. Est-on arrivé dans une zone d’achat ?

Tutur a partagé sur le forum un extrait des résultats du S1. Un grand merci à lui.

L’analyse des semestriels montre une performance très robuste au vu du contexte :

• Baisse du CA de 2,7 % seulement. La baisse de l’activité en France (-12,5 %) est compensée en grande partie par une progression de l’activité sur la zone amérique (+ 9%)

• Recul de l’EBIT de 22 % avec un taux de marge qui passe de 7,2 à 5,8 %

• Baisse du RNCPG de 41 % à 27 M€.

Le groupe a décidé de maintenir un dividende en dépit du contexte. Il est vrai que la situation bilancielle reste solide. L’endettement net, IFRS 16 compris, recule de 177 M€ en 12 mois. Cela est dû notamment à une CAF quasiment inchangée sur le S1 (175 M€ en 2020 contre 1782 M€ en 2019 et 171 M€ en 2018) et à une magnifique gestion du BFR. Sur le S1, le BFR est en baisse de 45 M€. Tout cela permet au groupe de générer 100 M€ de free cash-flow sur les 6 premiers mois de 2020.

Les capitaux propres, part du groupe, sont en progression sur 12 mois, mais en recul par rapport au 31/12/2019 en raison du paiement du dividendes. Le ratio dette nette / capitaux propres, part du groupe évolue comme suit :

• 30/06/2019 : 0,67

• 31/12/2019 : 0,47

• 30/03/2020 : 0,61

Avec un cours à 29 €, la capitalisation boursière représente 60 % des capitaux propres, part du groupe. Une décote très significative, qui ne s’observe chez aucune des comparables que j’ai regardés (Lafarge, Colas, Eiffage, Samse et Herige). Il est vrai de Vicat a un très gros goodwill au bilan qui peut refroidir les ardeurs des investisseurs : 1 523 M€ à comparer aux 2 165 M€ de capitaux propres, part du groupe. Seul Eiffage a, proportionnellement, un goodwill plus élevé.

J’ai refait tourner mes modèles pour VICAT. Je trouve une juste valeur par les DCF de 40 €. Les comparables boursiers m’indiquent une valeur de référence comprise entre 33 et 38 €.

Si je retiens 38 € comme objectif, le potentiel de hausse est de 31 %. Toujours pas tout à fait suffisant pour moi. Je reste inquiet sur le niveau du goodwill et sur l’érosion continue de la marge depuis des années.

Pour autant, je suis agréablement surpris par la façon dont Vicat traverse la crise jusqu’à présent. Pas de perte significative d’activité et un dividende maintenu. J’aimerai tant que toutes les sociétés que j’ai en portefeuille puisse en dire autant !

Je continue à suivre le dossier. Il y aura peut-être à un moment une opportunité à saisir sur ce titre.

Snowball

"Le prix c'est ce que tu payes, la valeur ce que tu obtiens"

-

les daubasses

- Administrateur

- 19413

- Messages : 3945

- Inscription : 26/10/2019

La publication du T3 2020 de Vicat est impressionnante :

On comprend un peu mieux tous les achats d'actions récapitulés ici depuis le début de la pandémie !

Les plans de relance mondiaux annoncés tous les quatre matins devraient assurément consommer du béton non ?

Vicat a écrit : L'EBITDA s'établit à 403 millions d'euros au 30 septembre 2020, contre 373 millions d'euros sur la même période en 2019, soit une progression de +8,1% en base publiée (+11,7% à périmètre et change constants).

(...)

Le groupe s'attend désormais à une croissance marquée de son EBITDA à périmètre et changes constants sur l'ensemble de l'exercice.

On comprend un peu mieux tous les achats d'actions récapitulés ici depuis le début de la pandémie !

Les plans de relance mondiaux annoncés tous les quatre matins devraient assurément consommer du béton non ?

-- Chasseurs de décotes depuis 2008 --

Bien vu Les Daubasses,

C'est en effet une publication exceptionnelle. Le cours du jour salue cette magnifique performance avec + 9 % environ sur le journée et + 19 % sur la semaine.

Au moment où je publie ce post le cours est sous les 30 €.

A ce prix là, je vais peut-être me laisser tenter. Ça semble vraiment bon marché. La décote sur les capitaux propres est très forte et si le groupe retrouve le chemin de la croissance organique, alors, on pourrait remonter vers 45 € sous peu. C'est en tout cas mon nouvel objectif de cours.

Snowball

C'est en effet une publication exceptionnelle. Le cours du jour salue cette magnifique performance avec + 9 % environ sur le journée et + 19 % sur la semaine.

Au moment où je publie ce post le cours est sous les 30 €.

A ce prix là, je vais peut-être me laisser tenter. Ça semble vraiment bon marché. La décote sur les capitaux propres est très forte et si le groupe retrouve le chemin de la croissance organique, alors, on pourrait remonter vers 45 € sous peu. C'est en tout cas mon nouvel objectif de cours.

Snowball

VICAT publie ce soir simultanément son CA et son résultat 2020.

CA + 5,5 % à 2 805 M€

EBIT + 17,5 % à 298 M€ (ou 10,6 % des ventes)

RNC + 16,3 % à 172 M€ dont 156 M€ part du groupe.

CAF + 8,3 % à 461 M€.

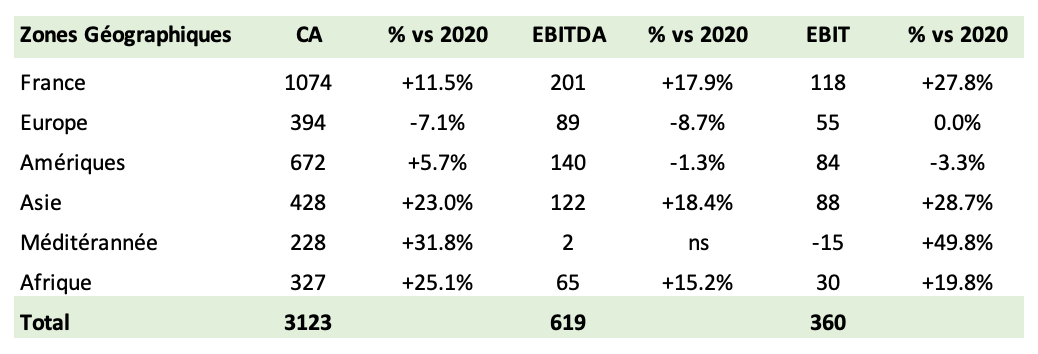

Détail de l’activité par zone géographique : le France souffre (- 3,5%), l’Europe et l’Asie sont à l’étal (+1% et 0% respectivement) alors que l’Amérique Latine et la zone Turquie / Egypte et l’Afrique cartonnent (+17 %, + 19 % et +21 % respectivement).

L’endettement net recule de 7 % à 1.202 M€. Les capitaux propres ressortent à 2.411 M€ en recul en raison d’un impact défavorable de change sur les réserves. Le gearing est désormais tout juste sous les 50 %.

Les dirigeants qui ont acheté régulièrement au cours de l'exercice ont eu raison de le faire.

Et dire que nous sortons d’une année de catastrophe sanitaire, de confinement et de ralentissement économique partout dans le monde ! Qu’est-ce que ça aurait été autrement ?

Ci-joint le communiqué du groupe.

Snowball

CA + 5,5 % à 2 805 M€

EBIT + 17,5 % à 298 M€ (ou 10,6 % des ventes)

RNC + 16,3 % à 172 M€ dont 156 M€ part du groupe.

CAF + 8,3 % à 461 M€.

Détail de l’activité par zone géographique : le France souffre (- 3,5%), l’Europe et l’Asie sont à l’étal (+1% et 0% respectivement) alors que l’Amérique Latine et la zone Turquie / Egypte et l’Afrique cartonnent (+17 %, + 19 % et +21 % respectivement).

L’endettement net recule de 7 % à 1.202 M€. Les capitaux propres ressortent à 2.411 M€ en recul en raison d’un impact défavorable de change sur les réserves. Le gearing est désormais tout juste sous les 50 %.

Les dirigeants qui ont acheté régulièrement au cours de l'exercice ont eu raison de le faire.

Et dire que nous sortons d’une année de catastrophe sanitaire, de confinement et de ralentissement économique partout dans le monde ! Qu’est-ce que ça aurait été autrement ?

Ci-joint le communiqué du groupe.

Snowball

- Pièces jointes

-

- VICAT Resultats 2020.pdf

- (925.49 Kio) Téléchargé 292 fois

Cours actuel = 37.60 EUR

VICAT vient de publier d'excellents résultats arrêtés au 31/12/2021 :

Résultats par Zones Géographiques :

Résultats par Activités :

Perspectives :

En 2022, le Groupe s’attend à une nouvelle progression de son activité et à une amélioration de ses performances financières. Ainsi, l’EBITDA généré par le Groupe en 2022 devrait croître mais de façon moins sensible qu’en 2021.

Le Groupe pourra s’appuyer sur un environnement macro-économique et sectoriel qui devrait rester globalement favorable avec une hausse attendue des prix qui devrait permettre de compenser la forte progression des coûts de l’énergie, estimée à ce jour à environ 30%. Néanmoins, l’exercice devrait être caractérisé par une forte saisonnalité, avec :

1. une base de comparaison défavorable sur le premier semestre, essentiellement en raison de la hausse sensible des coûts de l’énergie attendue sur cette période ;

2. une nette amélioration au second semestre qui bénéficiera d’une stabilisation progressive des coûts de l’énergie et du plein effet de la hausse attendue de ses prix de vente.

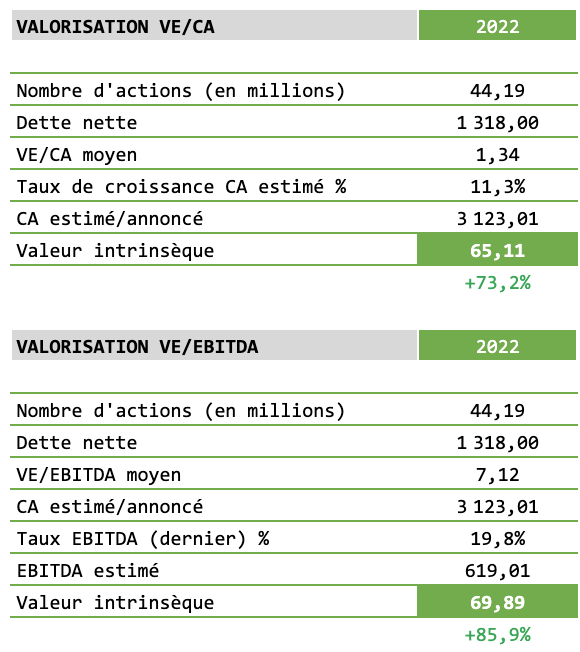

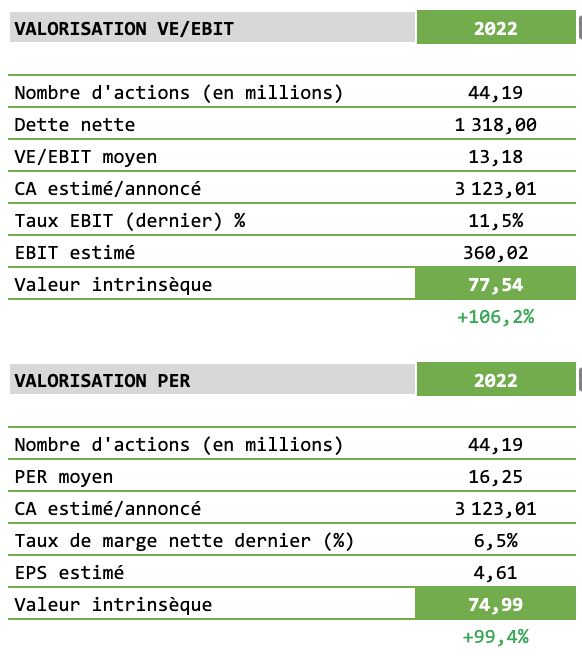

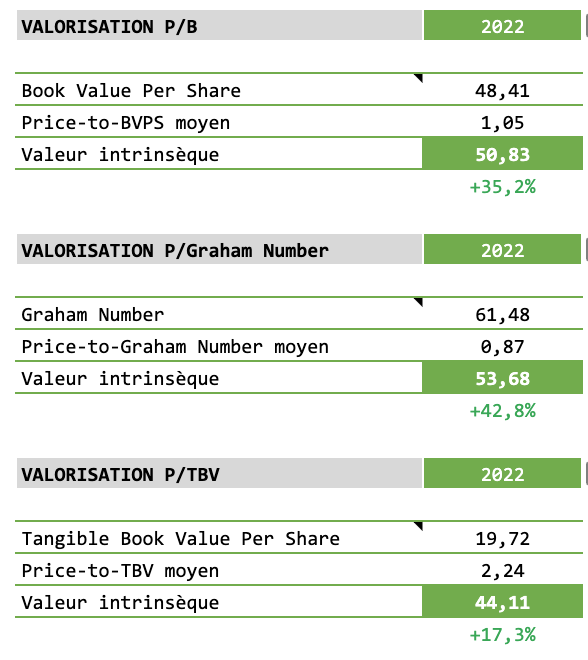

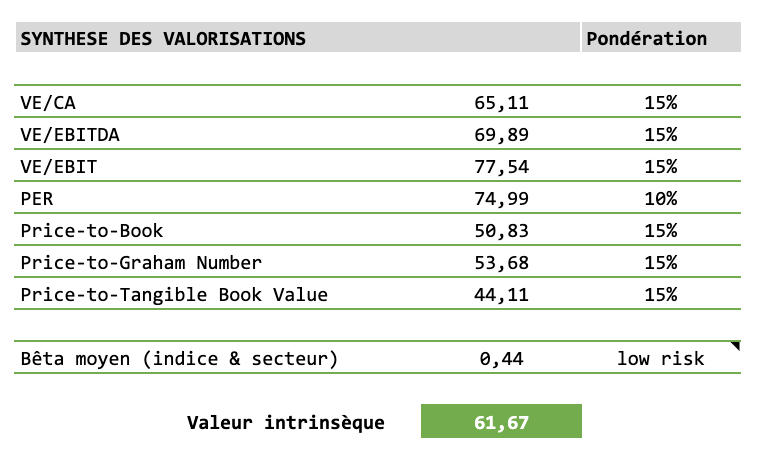

Valorisation : en prenant une marge de sécurité sur un exercice 2022 sans croissance (alors que la guidance est positive) et donc en me basant sur les seuls résultats 2021 je calcule une Valeur Intrinsèque de 61.67 EUR soit un potentiel de +64%.

Communiqué officiel s/ Résultats 2021 du 15/02/2022

Déontologie : Actionnaire depuis septembre 2021

VICAT vient de publier d'excellents résultats arrêtés au 31/12/2021 :

- CA consolidé : 3123M€ +11.3% (et +16,2% à périmètre constant)

- EBITDA : 619M€ +11.1% (et +14.5% à iso-périmètre)

- EBIT : 360M€ +20.8%

- Taux de marge opérationnelle : 11.5% (+0.9 points)

- Résultat net part du Groupe : 204M€ (+30.9%)

- Dividende annoncé à 1.65€ par action (soit un rendement honorable de 4.39% du cours actuel)

- Capitaux Propres : 2606M€ (+7.7%)

- Dette nette : 1318M€ (+9.65%)

- Free Cash Flow : 63M€ (-72%)

Résultats par Zones Géographiques :

Résultats par Activités :

Perspectives :

En 2022, le Groupe s’attend à une nouvelle progression de son activité et à une amélioration de ses performances financières. Ainsi, l’EBITDA généré par le Groupe en 2022 devrait croître mais de façon moins sensible qu’en 2021.

Le Groupe pourra s’appuyer sur un environnement macro-économique et sectoriel qui devrait rester globalement favorable avec une hausse attendue des prix qui devrait permettre de compenser la forte progression des coûts de l’énergie, estimée à ce jour à environ 30%. Néanmoins, l’exercice devrait être caractérisé par une forte saisonnalité, avec :

1. une base de comparaison défavorable sur le premier semestre, essentiellement en raison de la hausse sensible des coûts de l’énergie attendue sur cette période ;

2. une nette amélioration au second semestre qui bénéficiera d’une stabilisation progressive des coûts de l’énergie et du plein effet de la hausse attendue de ses prix de vente.

Valorisation : en prenant une marge de sécurité sur un exercice 2022 sans croissance (alors que la guidance est positive) et donc en me basant sur les seuls résultats 2021 je calcule une Valeur Intrinsèque de 61.67 EUR soit un potentiel de +64%.

Communiqué officiel s/ Résultats 2021 du 15/02/2022

Déontologie : Actionnaire depuis septembre 2021

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Statistiques

____ membres / 2 000 max (___ places disponibles avant la limite)

23051 messages • 982 sujets