Bonjour à tous,

Je continue mon suivi des valeurs dont les initiés rachètent des titres. Ce n'est pas une grosse méchante grippe qui va m'arrêter. Aujourd'hui, présentation de Thermador (THEP).

Thermador est une société de distribution spécialisée dans les circuits de fluides (chauffage, flux d’air, valves, pompes, énergies renouvelables…). Avec principalement trois débouchés : le bâtiment, l’industrie et les particuliers. Thermador se fournit auprès d’environ 500 producteurs et commercialise auprès de grossistes, en France, en Europe et, dans une moindre mesure, à l’export. La société existe depuis 1968 et est coté en bourse depuis 1987.

Thermador a publié ses comptes annuels 2019 le 20 février après bourse. Dans la foulée de cette publication, les dirigeants du groupe ont acheté 1 046 de leurs propres titres à un cours moyen de 51,77 €. Coût total des rachats : 54 K€. Il y a eu 8 opérations différentes, quasiment une par jour. La dernière recensée sur le site de l’AMF date du 2 mars.

Depuis deux ans, les dirigeants de Thermador ont acheté collectivement 24 690 titres à un cours moyen de 63,12 € pour un total de 1 558 K€. Pas une seule vente sur la période. Pas moins de 17 dirigeants et administrateurs ont effectué des achats.

C’est là l’une des originalités du dossier. Il n’y a pas d’actionnaire de référence… mais un groupe de cadres et dirigeants qui contrôlent conjointement environ 19 % du capital. On peut rajouter à ce chiffre, 4 % pour des anciens employés. Le solde du capital est détenu par des institutionnel (47 %) ce qui laisse 30 % de flottant.

Avec 19 % du capital, les salariés, mandataires sociaux et administrateurs détiennent environ 1,7 million d’actions, pour une valeur de 82 millions d’euros au cours de clôture du 5 mars, soit 47,20 € par titre. Les 17 membres du comité exécutif détiennent environ la moitié des actions des salariés, soit 830 000 titres pour une valeur totale de 42 M€. Pour 8 d’entre eux, les actions Thermador détenues se montent à plus de 2 M€. Au vu des salaires, qui n’ont rien d’exceptionnels dans ce groupe, le patrimoine détenu en actions par les dirigeants doit leur donner une vraie motivation pour aller chercher de la croissance et du profit… avec succès nous allons le voir.

Depuis 2014 (je ne suis pas remonté + loin), Il n’y a eu aucune action gratuite donné aux salariés ni stock-option levée. Les salariés passent par le marché pour devenir actionnaire. Moi, ça me va bien.

Pour en finir sur les transactions d’initiés sur le dossier, on note que de temps en temps, ils décident de vendre des titres. La dernière vague de cession a eu lieu, il y a tout juste deux ans, après les publications du résultat 2017. En une dizaine de jours, les salariés avaient vendu 8 100 titres, à un cours moyen de 121 €, pour un total de 980 K€. Avec le recul, ils ont eu bien raison de vendre à ce prix-là.

A ce stade de l’analyse, j’ai donc une société, Thermador, dont les dirigeants détiennent une part très significative du capital. Ces mêmes dirigeants achètent ou vendent sur le marché en fonction de l’évolution du cours de bourse… et de ce qu’ils savent de leur structure. Manifestement, ils sont intelligents dans leurs transactions puisqu’ils qu’ils savent vendre lorsque le cours est élevé et racheter lorsqu’il est plus bas. En ce moment ils achètent.

Cela me donne envie d’en savoir plus et de voir où en est la société au niveau financier.

La performance économique depuis 2014, point de départ de mon étude, est remarquable. Sur la période, le CA est passé de 206 à 369 M€. Un taux de croissance annuel de 12,4 %. Le résultat d’exploitation est lui passé de 31 à 48 M€. En 2019, le REX représente 13 % du CA, en légère baisse sur la période. La RNCPG est passé de 20 à 32 M€, soit une croissance annuelle de 10,9 %.

Le ROE est de 14,7 % en 2019, son meilleur niveau en 5 ans, et tout proche des 15 % dont rêvent les investisseurs.

Le bilan est également très solide. Les capitaux propres se montent à 220 M€, pour une dette nette de 9 M€. Les capitaux propres augmentent à un taux annuel de 8,4 %. On note un AK en 2015 avec une dilution de 5,3 %. Il y a également eu un stock split en mai 2018 avec un ratio 1 pour 2.

Sur la période de 5 ans, Thermador a fait de la croissance externe pour alimenter sa croissance. Le goodwill est passé de 6 M€ à 60 M€. C’est beaucoup, mais reste inférieur à l’augmentation des capitaux propres (+ 73 M€ sur la période) sur les 5 ans. A la fin de l’exercice 2019, le goodwill représente 27 % des capitaux propres. On a déjà vu pire.

La génération de free cash-flows est bonne. Et en augmentation régulière. 13 M€ en 2015, entre 18 et 20 M€ pour les trois années qui suivent et 43 M€ en 2019. Le cash return sur capitaux employés est de 15 % en 2017. En moyenne, il s’est élevé à 10 % depuis 2014.

Avec un dividende de 1,80 € le rendement est correct : 3,8 % au cours actuel. La société a versé un dividende depuis au moins 25 ans. Le dividende a toujours été supérieur ou égal à celui de l’année précédente. Belle performance sur la durée !

Au cours de 47,2 €, la capitalisation boursière est de 430 M€. On a donc un PER à 13,3 un ratio VE / REX de 9,2 et un ratio value to book de 2. Tout cela me semble très très raisonnable pour une valeur en croissance et sans dette. Lorsque je regarde les comparables, je trouve qu’une valeur de 75 € par titre serait justifiée. Mon modèle de DCF me donne lui une juste valeur de l’action à 56 €.

Mon objectif sur ce titre sera la moyenne des deux valeurs qui précèdent, soit 65 €. Avec un cours de référence à 47,2 € cela laisse potentiel d’appréciation de 39 %. Pas suffisant pour moi pour bouger… mais je vais la guetter. Si le jeu de massacre continue est qu’elle passe sous les 40 € (elle a touché 41 € il y a trois jours), je me laisserai probablement tenter. C’est vraiment une belle valeur et, dans ce cas précis, je crois assez fortement au signal envoyé par les initiés.

Snowball

Thermador (THEP) - achat d'initiés

Nouveaux achats d'un administrateur de Thermador le 6 mars : 70 actions à 47,50 EUR.

source Document AMF n° 2020DD671674 du 9 mars 2020

https://bdif.amf-france.org/Fiche-BDIF? ... dirigeants

[les daubasses : le lien n'est pas le bon]

source Document AMF n° 2020DD671674 du 9 mars 2020

https://bdif.amf-france.org/Fiche-BDIF? ... dirigeants

[les daubasses : le lien n'est pas le bon]

Thermador cité ce matin par Aldo Sicurani (délégué général, Fédération des Investisseurs Individuels et des Clubs d'investissement) sur Europe 1 comme petite capitalisation dynamique !

https://www.europe1.fr/emissions/Les-jo ... 20-3954386

https://www.europe1.fr/emissions/Les-jo ... 20-3954386

Je fais une mise à jour sur le dossier Thermador, le dernier sur lequel j’avais fait une étude avant le confinement.

A l’époque le cours était à 47,2 € et les dirigeants étaient à l’achat depuis début 2018. Le dossier me paraissait très intéressant pour un ensemble de raisons que j’avais exposées. Je m’étais fixé 40 € comme prix d’achat maximum avec un objectif de cours à 65 €.

La crise boursière du mois de mars m’a offert l’opportunité que j’espérai et j’ai pu acheter du Thermador, avec un PRU à 39,06 €.

Le cours a très vite remonté après cela porté par le maintien du dividende (1,80 € payé mi-avril) et par les excellents résultats publiés lors des semestriels.

Depuis la mi-juillet, le cours de bourse navigue entre 54 et 58 € : belle performance dans le contexte que nous connaissons. A ce cours-là, le groupe Thermador est-il encore une opportunité d’investissement ? Ou au contraire faut-il penser à vendre ?

Premier axe de mon analyse : les transactions des initiés. Depuis la mi-mars, les transactions des initiés sont les suivantes :

• 6 077 titres achetés à un prix moyen de 48,64 €

• 8 754 titres vendus à un prix moyen de 55,01 €.

Cela m’inspire les réflexions suivantes :

• Plus de ventes que d’achats de la part des initiés. Pas de signal en faveur du titre Thermador donc.

• Comme observé depuis des années, les dirigeants sont très avisés sur les cours auxquels ils font leurs transactions. Le prix moyen de vente est, encore une fois, bien supérieur au prix moyen d’achat.

• Deux dirigeants, ont jugé opportun de vendre leurs titres mi-août à 55 €. La plus grosse vente est le fait de Madame Bochet, DG d’une filiale du groupe. Est-ce qu’elle ne croit plus au potentiel de hausse du titre ? Est-ce qu’elle avait besoin d’argent pour un autre projet ?

Au final, le nombre de titres détenus collectivement par les membres du comité exécutif est quasiment inchangé, autour de 830 000 titres. La crise du COVID n’a généré aucun mouvement d’ampleur ni à l’achat, ni à la vente.

Deuxième axe de mon analyse : les semestriels publiés le 31 juillet 2020.

Divine surprise : les CA est quasiment inchangé par rapport à 2019. La baisse est de seulement 1,5 % à 188 M€. L’EBIT souffre un peu plus avec une baisse de 6,6 % à 23,4 M€. Le RNPG semestriel s’élève à 16,5 M€, en recul de 3 %.

Au vu du secteur d’activité, la construction et le bâtiment, et en raison d’un arrêt quasi intégral des chantiers pendant 2 mois minimum sur le trimestre, je craignais une baisse de l’ordre de 33 % du CA. Un grand coup de chapeau aux dirigeants qui ont su maintenir l’activité dans un contexte aussi adverse.

Si les données du compte de résultat sont très bonnes, qu’en est-il du bilan ? A-t-il souffert sur le S1 2020 ?

Les capitaux propres, part du groupe, continuent à progresser profitant des solides résultats, qui ne sont que partiellement distribués : 222 M€ au 30 juin 2020, contre 219 M€ au 31 décembre 2019 et 204 M€ au 30 juin 2019. Une progression de 9 % en un an.

La dette nette, incluant l’IFRS 16, est en progression mesurée : 41 M€ au 30 juin 2020, contre 31 M€ un an plus tôt. Le gearing reste excellent.

Si l’on est un peu tatillon, on regrettera l’augmentation du BFR d’exploitation sur la période : 163 M€ au 30 juin 2020, contre 146 M€ un an auparavant. Les comptes clients et stocks augmentent, alors que le compte fournisseurs diminue : pas très bon pour la trésorerie.

Et justement, j’en arrive au cash-flow. La CAF sur S1 2020 est de 19,5 M€, rigoureusement inchangée par rapport à 2019. Avec l’augmentation du BFR ainsi que les investissements, qui se sont poursuivis sur la période, le free cash-flow est négatif à hauteur de : 10 M€. Rien de catastrophique, mais c’est quand même un point en moins.

Le groupe continue une croissance externe sélective qui est son modèle de développement depuis des années. Le 30 avril, Thermador a ainsi acquis Thermacom, spécialiste de l’ingénierie thermique et de la commercialisation de systèmes de distribution d’eau. Cette nouvelle acquisition réalise un CA annuel de 20 M€ environ.

Au final, ce dossier confirme son excellence et a passé la première partie de la crise quasiment sans casse. C’est inespéré ! Le marché en a pris acte avec une cours de bourse qui a bien progressé depuis mon étude initiale de mars.

Dans ce contexte, faut-il acheter ? Faut-il vendre ? Je me garderai bien entendu de tout conseil dans ce domaine. Mais comme une note à moi-même, je laisse ici mes objectifs de cours.

Avec un titre à 55,2 €, à l’heure où j’écris ce post, la capitalisation boursière est de 508 M€. On a donc un PER à 15,6 un ratio VE / REX de 10,8 et un ratio value to book de 2,31. Pas très cher, mais pas donné non plus. Le titre semble proche de sa valeur.

Lorsque je regarde les comparables, je trouve qu’une valeur de 70 € par titre serait justifiée. Mon modèle de DCF me donne lui une juste valeur de l’action à 52 €.

Je conserve inchangé mon objectif sur ce titre : 65 €. Pour moi, nous ne sommes plus dans une zone d’achat. Si les bonnes nouvelles continuent à arriver, je conserverai et réviserai mon objectif à la hausse. Sinon, je quitterai le train.

RDV le 16 octobre pour la publication du CA du T3.

Snowball

A l’époque le cours était à 47,2 € et les dirigeants étaient à l’achat depuis début 2018. Le dossier me paraissait très intéressant pour un ensemble de raisons que j’avais exposées. Je m’étais fixé 40 € comme prix d’achat maximum avec un objectif de cours à 65 €.

La crise boursière du mois de mars m’a offert l’opportunité que j’espérai et j’ai pu acheter du Thermador, avec un PRU à 39,06 €.

Le cours a très vite remonté après cela porté par le maintien du dividende (1,80 € payé mi-avril) et par les excellents résultats publiés lors des semestriels.

Depuis la mi-juillet, le cours de bourse navigue entre 54 et 58 € : belle performance dans le contexte que nous connaissons. A ce cours-là, le groupe Thermador est-il encore une opportunité d’investissement ? Ou au contraire faut-il penser à vendre ?

Premier axe de mon analyse : les transactions des initiés. Depuis la mi-mars, les transactions des initiés sont les suivantes :

• 6 077 titres achetés à un prix moyen de 48,64 €

• 8 754 titres vendus à un prix moyen de 55,01 €.

Cela m’inspire les réflexions suivantes :

• Plus de ventes que d’achats de la part des initiés. Pas de signal en faveur du titre Thermador donc.

• Comme observé depuis des années, les dirigeants sont très avisés sur les cours auxquels ils font leurs transactions. Le prix moyen de vente est, encore une fois, bien supérieur au prix moyen d’achat.

• Deux dirigeants, ont jugé opportun de vendre leurs titres mi-août à 55 €. La plus grosse vente est le fait de Madame Bochet, DG d’une filiale du groupe. Est-ce qu’elle ne croit plus au potentiel de hausse du titre ? Est-ce qu’elle avait besoin d’argent pour un autre projet ?

Au final, le nombre de titres détenus collectivement par les membres du comité exécutif est quasiment inchangé, autour de 830 000 titres. La crise du COVID n’a généré aucun mouvement d’ampleur ni à l’achat, ni à la vente.

Deuxième axe de mon analyse : les semestriels publiés le 31 juillet 2020.

Divine surprise : les CA est quasiment inchangé par rapport à 2019. La baisse est de seulement 1,5 % à 188 M€. L’EBIT souffre un peu plus avec une baisse de 6,6 % à 23,4 M€. Le RNPG semestriel s’élève à 16,5 M€, en recul de 3 %.

Au vu du secteur d’activité, la construction et le bâtiment, et en raison d’un arrêt quasi intégral des chantiers pendant 2 mois minimum sur le trimestre, je craignais une baisse de l’ordre de 33 % du CA. Un grand coup de chapeau aux dirigeants qui ont su maintenir l’activité dans un contexte aussi adverse.

Si les données du compte de résultat sont très bonnes, qu’en est-il du bilan ? A-t-il souffert sur le S1 2020 ?

Les capitaux propres, part du groupe, continuent à progresser profitant des solides résultats, qui ne sont que partiellement distribués : 222 M€ au 30 juin 2020, contre 219 M€ au 31 décembre 2019 et 204 M€ au 30 juin 2019. Une progression de 9 % en un an.

La dette nette, incluant l’IFRS 16, est en progression mesurée : 41 M€ au 30 juin 2020, contre 31 M€ un an plus tôt. Le gearing reste excellent.

Si l’on est un peu tatillon, on regrettera l’augmentation du BFR d’exploitation sur la période : 163 M€ au 30 juin 2020, contre 146 M€ un an auparavant. Les comptes clients et stocks augmentent, alors que le compte fournisseurs diminue : pas très bon pour la trésorerie.

Et justement, j’en arrive au cash-flow. La CAF sur S1 2020 est de 19,5 M€, rigoureusement inchangée par rapport à 2019. Avec l’augmentation du BFR ainsi que les investissements, qui se sont poursuivis sur la période, le free cash-flow est négatif à hauteur de : 10 M€. Rien de catastrophique, mais c’est quand même un point en moins.

Le groupe continue une croissance externe sélective qui est son modèle de développement depuis des années. Le 30 avril, Thermador a ainsi acquis Thermacom, spécialiste de l’ingénierie thermique et de la commercialisation de systèmes de distribution d’eau. Cette nouvelle acquisition réalise un CA annuel de 20 M€ environ.

Au final, ce dossier confirme son excellence et a passé la première partie de la crise quasiment sans casse. C’est inespéré ! Le marché en a pris acte avec une cours de bourse qui a bien progressé depuis mon étude initiale de mars.

Dans ce contexte, faut-il acheter ? Faut-il vendre ? Je me garderai bien entendu de tout conseil dans ce domaine. Mais comme une note à moi-même, je laisse ici mes objectifs de cours.

Avec un titre à 55,2 €, à l’heure où j’écris ce post, la capitalisation boursière est de 508 M€. On a donc un PER à 15,6 un ratio VE / REX de 10,8 et un ratio value to book de 2,31. Pas très cher, mais pas donné non plus. Le titre semble proche de sa valeur.

Lorsque je regarde les comparables, je trouve qu’une valeur de 70 € par titre serait justifiée. Mon modèle de DCF me donne lui une juste valeur de l’action à 52 €.

Je conserve inchangé mon objectif sur ce titre : 65 €. Pour moi, nous ne sommes plus dans une zone d’achat. Si les bonnes nouvelles continuent à arriver, je conserverai et réviserai mon objectif à la hausse. Sinon, je quitterai le train.

RDV le 16 octobre pour la publication du CA du T3.

Snowball

Publication du CA trimestriel pour THERMADOR ce matin. Le communiqué est en pièce jointe.

Sur le T3, les ventes progressent de 17,9 % en données publiées et de 11,5 % à périmètre constant.

Sur les neuf premiers mois de l'exercice, la CA progresse de 4,8 % en données publiées et de 0,8 % à périmètre constant.

Etant donné le contexte et le secteur d'activité de Thermador, le bâtiment, je trouve ces résultats exceptionnellement bons.

Le marché a bien accueilli cette publication avec une progression du titre de plus de 5 % ce jour. On revient sur les plus haut depuis le mois de mars à 58,20 €.

Je conserve bien évidemment ma position et je revois mon objectif à la hausse en le portant à 70 €.

Snowball

Sur le T3, les ventes progressent de 17,9 % en données publiées et de 11,5 % à périmètre constant.

Sur les neuf premiers mois de l'exercice, la CA progresse de 4,8 % en données publiées et de 0,8 % à périmètre constant.

Etant donné le contexte et le secteur d'activité de Thermador, le bâtiment, je trouve ces résultats exceptionnellement bons.

Le marché a bien accueilli cette publication avec une progression du titre de plus de 5 % ce jour. On revient sur les plus haut depuis le mois de mars à 58,20 €.

Je conserve bien évidemment ma position et je revois mon objectif à la hausse en le portant à 70 €.

Snowball

Bonjour,

Merci pour cette analyse et ce partage.

Cette société est excellente, je trouve magnifique ce que le management et les équipes réalisent.

Un peu frustré de la connaître et l'étudier que maintenant surtout que ça n'a pas l'air évident de rentrer à prix correct sur la valeur

J'ai même vu que les rapports annuels depuis 2006 étaient en ligne... combien de sociétés permettent cela aujourd'hui.... incroyable...

Je me permets de vous questionner un peu... selon vous quels sont les points faibles et les risques de ce dossier ?

A+

Merci pour cette analyse et ce partage.

Cette société est excellente, je trouve magnifique ce que le management et les équipes réalisent.

Un peu frustré de la connaître et l'étudier que maintenant surtout que ça n'a pas l'air évident de rentrer à prix correct sur la valeur

J'ai même vu que les rapports annuels depuis 2006 étaient en ligne... combien de sociétés permettent cela aujourd'hui.... incroyable...

Je me permets de vous questionner un peu... selon vous quels sont les points faibles et les risques de ce dossier ?

A+

-

les daubasses

- Administrateur

- 19257

- Messages : 3929

- Inscription : 26/10/2019

De payer trop cher une société dite "de qualité". Exercice difficile...Regnak a écrit :

Je me permets de vous questionner un peu... selon vous quels sont les points faibles et les risques de ce dossier ?

Si vous aimez ce style de société (métiers, marges et croissance), nous travaillons sur l'analyse d'un concurrent bien moins cher... A suivre !

-- Chasseurs de décotes depuis 2008 --

Bonjour Regnak,

Je suis d'accord (comme toujours ???) avec les Daubasses.

Le dossier Thermador est indiscutablement un excellent dossier. Je suis ravi de l'avoir découvert grâce aux achats d'initiés et d'avoir pu m'y positionner en-dessous de 40 €. Comme écrit après la récente publication du CA trimestriel, je conserve mes titres avec un objectif légèrement revu à la hausse. Je dois dire que j'ai été très impressionné par la présentation que le management a fait de ces résultats trimestriels. Des gens très professionnels. Pas de chichis, pas de conseils en communication, mais une performance qui force le respect.

Mais la vraie question en bourse n'est pas de savoir si un dossier est bon ou non, mais bien plutôt de savoir s'il y a une différence importante entre le prix et la valeur.

Dans le cas de Thermador, le cours a beaucoup progressé depuis que j'ai acheté (PRU 39,06 €) : +48 % et même + 56 % si l'on intègre le dividende de 1,80 € payé au printemps. Le potentiel aujourd'hui est plus limité. J'estime qu'il reste environ 20 % à aller chercher.

Dans ces conditions, je ne suis pas surpris que les Daubasses parviennent à nous dénicher un dossier présentant un potentiel supérieur.

Pour reprendre les termes des analystes, je ne suis plus à "acheter" sur cette valeur mais à "conserver". Et pour ma part je conserve avec enthousiasme car j'aime garder mes dossier assez longtemps et limiter le turnover de mon portefeuille. En plus, je suis très serein dans une position d'associés avec une large partie du management de ce groupe. On sent que tous pousse dans la même direction.

Snowball

Je suis d'accord (comme toujours ???) avec les Daubasses.

Le dossier Thermador est indiscutablement un excellent dossier. Je suis ravi de l'avoir découvert grâce aux achats d'initiés et d'avoir pu m'y positionner en-dessous de 40 €. Comme écrit après la récente publication du CA trimestriel, je conserve mes titres avec un objectif légèrement revu à la hausse. Je dois dire que j'ai été très impressionné par la présentation que le management a fait de ces résultats trimestriels. Des gens très professionnels. Pas de chichis, pas de conseils en communication, mais une performance qui force le respect.

Mais la vraie question en bourse n'est pas de savoir si un dossier est bon ou non, mais bien plutôt de savoir s'il y a une différence importante entre le prix et la valeur.

Dans le cas de Thermador, le cours a beaucoup progressé depuis que j'ai acheté (PRU 39,06 €) : +48 % et même + 56 % si l'on intègre le dividende de 1,80 € payé au printemps. Le potentiel aujourd'hui est plus limité. J'estime qu'il reste environ 20 % à aller chercher.

Dans ces conditions, je ne suis pas surpris que les Daubasses parviennent à nous dénicher un dossier présentant un potentiel supérieur.

Pour reprendre les termes des analystes, je ne suis plus à "acheter" sur cette valeur mais à "conserver". Et pour ma part je conserve avec enthousiasme car j'aime garder mes dossier assez longtemps et limiter le turnover de mon portefeuille. En plus, je suis très serein dans une position d'associés avec une large partie du management de ce groupe. On sent que tous pousse dans la même direction.

Snowball

Les dirigeants de Thermador ont publié un communiqué de presse pour informer sur l'impact de ce deuxième confinement.

Résultat des courses : le CA consolidé recule de 1 % seulement à périmètre stable entre le 1er et le 15 novembre. Dans le détail, les produits grand public progressent de 10 %, mais les ventes au professionnels, qui représentent 76 % de l'activité, sont en baisse de 3 %. Le document de la société est joint.

Encore un performance très solide de Thermador !

Snowball

Résultat des courses : le CA consolidé recule de 1 % seulement à périmètre stable entre le 1er et le 15 novembre. Dans le détail, les produits grand public progressent de 10 %, mais les ventes au professionnels, qui représentent 76 % de l'activité, sont en baisse de 3 %. Le document de la société est joint.

Encore un performance très solide de Thermador !

Snowball

- Pièces jointes

-

- Thermador impact confinement nov 2020.pdf

- (112.02 Kio) Téléchargé 302 fois

Chez Thermador, les actionnaires sont mieux traités et respectés qu’ailleurs.

C’est mon expérience de petit porteur, mais c’est surtout la conclusion d’une étude de Proxinvest qui donne à Thermador le prix de la meilleure organisation d’AG pour 2020 en France.

Le jury a en particulier relevé :

• La mise en place d’un système de questions directes en assemblée générale via un chat, malgré le huis clos, organisé dans des délais courts.

• la mise en œuvre de bonnes pratiques en période de confinement et

• la volonté de respect des actionnaires supérieures à de nombreuses grandes sociétés cotées.

Ci-joint le communiqué de Proxinvest.

Snowball

C’est mon expérience de petit porteur, mais c’est surtout la conclusion d’une étude de Proxinvest qui donne à Thermador le prix de la meilleure organisation d’AG pour 2020 en France.

Le jury a en particulier relevé :

• La mise en place d’un système de questions directes en assemblée générale via un chat, malgré le huis clos, organisé dans des délais courts.

• la mise en œuvre de bonnes pratiques en période de confinement et

• la volonté de respect des actionnaires supérieures à de nombreuses grandes sociétés cotées.

Ci-joint le communiqué de Proxinvest.

Snowball

- Pièces jointes

-

- Proxinvest remise prix du jury.pdf

- (204.29 Kio) Téléchargé 296 fois

Thermador a publié ce soir son CA du mois de novembre. La dirigeants avaient pris l'engagement de communiquer plus fréquemment en cette période de confinement.

Résultat des courses : à périmètre constant, les ventes progressent de 6,2 %. La performance est exceptionnelle en B to C avec + 19 %, et plus mesurée en B to B avec + 2 %. Le groupe s'excuse presque de ses bon résultats en notant qu'il y a eu un jour de facturation en plus en novembre 2020 par rapport à novembre 2019.

Sur la période octobre + novembre, avec un nombre de jours de facturation identique, les ventes progressent de 4,6 % à périmètre constant. Plutôt pas mal pour ce deuxième confirment !

Snowball.

Ci-joint le communiqué de presse de la société

Résultat des courses : à périmètre constant, les ventes progressent de 6,2 %. La performance est exceptionnelle en B to C avec + 19 %, et plus mesurée en B to B avec + 2 %. Le groupe s'excuse presque de ses bon résultats en notant qu'il y a eu un jour de facturation en plus en novembre 2020 par rapport à novembre 2019.

Sur la période octobre + novembre, avec un nombre de jours de facturation identique, les ventes progressent de 4,6 % à périmètre constant. Plutôt pas mal pour ce deuxième confirment !

Snowball.

Ci-joint le communiqué de presse de la société

- Pièces jointes

-

- Thermador CA novembre 20.pdf

- (82.88 Kio) Téléchargé 337 fois

Thermador a publié hier soir son CA annuel. Le communiqué est joint.

Sur 12 mois, les ventes progressent de 7,2 % (2,6 % à périmètre constant).

Pour le seul T4, les ventes progressent de 15,1 % (8,5 % à périmètre constant).

Avec des chiffres aussi bons en cette année de pandémie, je revois à la hausse mon objectif et le porte à 75 €. Les résultats 2020 seront publiés le 20 février. J’ai hâte de les voir et ne suis pas certain de vendre avant cela, même si l’on devait toucher les 75 €.

Snowball

Sur 12 mois, les ventes progressent de 7,2 % (2,6 % à périmètre constant).

Pour le seul T4, les ventes progressent de 15,1 % (8,5 % à périmètre constant).

Avec des chiffres aussi bons en cette année de pandémie, je revois à la hausse mon objectif et le porte à 75 €. Les résultats 2020 seront publiés le 20 février. J’ai hâte de les voir et ne suis pas certain de vendre avant cela, même si l’on devait toucher les 75 €.

Snowball

- Pièces jointes

-

- Thermador CA 2020.pdf

- (154.52 Kio) Téléchargé 333 fois

Thermador a publié hier ses résultats, ainsi que son DUE, pour l’exercice 2020.

Avec des ventes en progression de 7,2 % en données publiées, et de 2,6 % à périmètre constant, on était en droit de s’attendre à de bonnes nouvelles. C’est bien le cas.

L’EBIT gagne 7,5 % en données publiées et 5,9 % à périmètre constant pour s’établir à 51,4 M€. C’est un record pour le groupe. Le RNC part du groupe progresse lui de 11,8 % (10,1 % à périmètre stable) : à 36,2 M€, il signe lui aussi un record.

Le bilan recèle lui également son lot de réjouissances : le BFR progresse moins vite que l’activité passant de 103 jours de CA en 2019 à 97 jours en 2020. Les progrès portent principalement sur la gestion des stocks.

Avec des résultats en hausse et un BFR en baisse, Thermador a généré 39 M€ de trésorerie d’exploitation. Cet argent a été utilisé pour :

• Payer les dividendes : 16 M€

• Investir dans l’outil de production : 9 M€

• Se désendetter : 10 M€

• Faire de la croissance externe : 5 M€

Le désendettement permet au groupe de passer d’une situation de dette nette en 2019 à une situation de trésorerie nette fin 2020 : un montant symbolique, moins d’un million, mais c’est toujours une bonne nouvelle.

Le groupe annonce un dividende de 1,82 € à venir, contre 1,80 € l’année passée, poursuivant sa politique de croissance ininterrompue de son dividende.

Thermador indique que l’exercice 2021 commence sur la même dynamique ce celle du T4. J’en déduis que nous sommes actuellement sur la base d’une croissance de 8,5 %. On peut penser que ce chiffre prendra de l’ampleur lorsque nous aurons en base les mois de confinement de 2020. Le groupe annonce également ne pas viser d’opération de croissance externe d’envergure cette année, préférant diriger son énergie vers la croissance interne.

Bref, tout cela me semble excellent. Pour le plaisir, j’ai repris les principaux éléments financiers des 7 derniers exercices. On y voit clairement une progression constante et presque continue.

Reste la question de la valorisation. Vendredi soir, avant l’annonce de ses résultats, Thermador cotait 77 €. Nous sommes depuis quelques jours sur les plus hauts historiques. Le PER est à 19,6. Le ratio VE / EBIT est à 13,8. Mon modèle de DCF me montre qu’il faudra conserver une très forte croissance pour justifier le cours actuel. En clair, Thermador est une très belle valeur, mais elle ne me semble plus décotée.

Snowball

Avec des ventes en progression de 7,2 % en données publiées, et de 2,6 % à périmètre constant, on était en droit de s’attendre à de bonnes nouvelles. C’est bien le cas.

L’EBIT gagne 7,5 % en données publiées et 5,9 % à périmètre constant pour s’établir à 51,4 M€. C’est un record pour le groupe. Le RNC part du groupe progresse lui de 11,8 % (10,1 % à périmètre stable) : à 36,2 M€, il signe lui aussi un record.

Le bilan recèle lui également son lot de réjouissances : le BFR progresse moins vite que l’activité passant de 103 jours de CA en 2019 à 97 jours en 2020. Les progrès portent principalement sur la gestion des stocks.

Avec des résultats en hausse et un BFR en baisse, Thermador a généré 39 M€ de trésorerie d’exploitation. Cet argent a été utilisé pour :

• Payer les dividendes : 16 M€

• Investir dans l’outil de production : 9 M€

• Se désendetter : 10 M€

• Faire de la croissance externe : 5 M€

Le désendettement permet au groupe de passer d’une situation de dette nette en 2019 à une situation de trésorerie nette fin 2020 : un montant symbolique, moins d’un million, mais c’est toujours une bonne nouvelle.

Le groupe annonce un dividende de 1,82 € à venir, contre 1,80 € l’année passée, poursuivant sa politique de croissance ininterrompue de son dividende.

Thermador indique que l’exercice 2021 commence sur la même dynamique ce celle du T4. J’en déduis que nous sommes actuellement sur la base d’une croissance de 8,5 %. On peut penser que ce chiffre prendra de l’ampleur lorsque nous aurons en base les mois de confinement de 2020. Le groupe annonce également ne pas viser d’opération de croissance externe d’envergure cette année, préférant diriger son énergie vers la croissance interne.

Bref, tout cela me semble excellent. Pour le plaisir, j’ai repris les principaux éléments financiers des 7 derniers exercices. On y voit clairement une progression constante et presque continue.

Snowball

Bonsoir à tous,

J’ai vendu mes THERMADOR aujourd’hui à 83,89 € nets de frais.

C’est une magnifique société, très bien gérée et dont les dirigeants respirent l’honnêteté et le goût du travail bien fait. En plus, ils achètent régulièrement des titres sur le marché, même s’il n’y a pas eu de transaction d’initié récente. Selon toutes probabilités Thermador va poursuivre sa croissance, interne et externe. Bon vent à eux.

Le seul hic, et il est de taille : la société est maintenant très correctement valorisée. Le cours est tout proche du plus haut historique. La capitalisation boursière ce soir s’établit à 777 M€. Elle fait apparaître un Price to Book de 3,2 ; un PER de 21,5 et un ratio VE / REX de 15,1. Cela me semble beaucoup pour un simple grossiste qui n’a ni capacité de production ni points de vente direct. Mon modèle de DCF me donne une juste valeur à 65 €, qui a un temps été mon objectif de cours. Il faudrait durablement une croissance à deux chiffres pour justifier le cours du jour.

Je quitte ce titre à regret… mais bien content d’empocher une confortable plus-value. J’étais rentré sur THERMADOR à 39,06 € le 24 mars dernier. Ma plus-value est donc de 44,83 € nette de tout frais. J’ai entre temps encaissé un dividende de 1,80 €, pour une performance totale de 46,63 € ou + 119 % en un an et 14 jours. Un TRI de 113 %.

THERMADOR est le premier dossier dont j’ai documenté l’achat dans ces colonnes. C’est donc un bagger pour ce coup d’essai. La chance du débutant !

Snowball

J’ai vendu mes THERMADOR aujourd’hui à 83,89 € nets de frais.

C’est une magnifique société, très bien gérée et dont les dirigeants respirent l’honnêteté et le goût du travail bien fait. En plus, ils achètent régulièrement des titres sur le marché, même s’il n’y a pas eu de transaction d’initié récente. Selon toutes probabilités Thermador va poursuivre sa croissance, interne et externe. Bon vent à eux.

Le seul hic, et il est de taille : la société est maintenant très correctement valorisée. Le cours est tout proche du plus haut historique. La capitalisation boursière ce soir s’établit à 777 M€. Elle fait apparaître un Price to Book de 3,2 ; un PER de 21,5 et un ratio VE / REX de 15,1. Cela me semble beaucoup pour un simple grossiste qui n’a ni capacité de production ni points de vente direct. Mon modèle de DCF me donne une juste valeur à 65 €, qui a un temps été mon objectif de cours. Il faudrait durablement une croissance à deux chiffres pour justifier le cours du jour.

Je quitte ce titre à regret… mais bien content d’empocher une confortable plus-value. J’étais rentré sur THERMADOR à 39,06 € le 24 mars dernier. Ma plus-value est donc de 44,83 € nette de tout frais. J’ai entre temps encaissé un dividende de 1,80 €, pour une performance totale de 46,63 € ou + 119 % en un an et 14 jours. Un TRI de 113 %.

THERMADOR est le premier dossier dont j’ai documenté l’achat dans ces colonnes. C’est donc un bagger pour ce coup d’essai. La chance du débutant !

Snowball

-

les daubasses

- Administrateur

- 19257

- Messages : 3929

- Inscription : 26/10/2019

Excellentissime : analyse précise / objectif de cours d'achat annoncé / achat / suivi / vente dans la logique du process.

Snowball et ses actions "achats d'initiés" a encore frappé !

Allez-vous maintenant acheter des actions du faux-jumeau japonais encore largement bradé en comparaison ?

Snowball et ses actions "achats d'initiés" a encore frappé !

Allez-vous maintenant acheter des actions du faux-jumeau japonais encore largement bradé en comparaison ?

-- Chasseurs de décotes depuis 2008 --

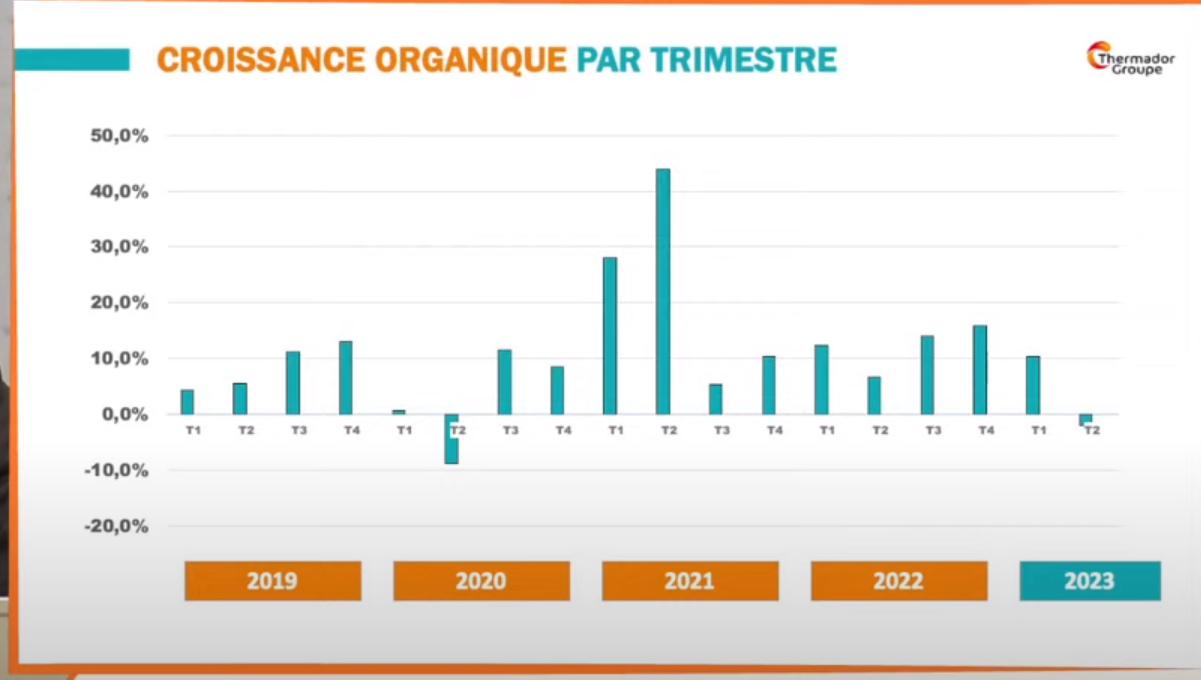

Thermador a publié son T3 le 15 octobre, en forte croissance cumulée mais on note un fort ralentissement sur le T3, seulement +5.4% ce qui reste honorable vu l'effet de base moins favorable qu'au S1.

En complément ce qui m'intéresse particulièrement c'est leur branche Alleo pour le suivi du secteur piscines (Desjoyaux et MG International), nous avons donc 53.2% de croissance vs septembre 2020, et par soustraction +14.3% sur le seul T3.

- t3ther2.JPG (15.69 Kio) Consulté 9458 fois

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Thermador a publié son CA 2021 le 13 janvier 2022.

CA FY +23,0% dont 21,1% en organique et +24,3% vs 2019 organique.

Le Q4 accélère +10,3% organique vs 2020 alors que le T3 avait ralenti à +5,4%.

Aello, la branche piscine qui m'intéresse, prend +54,7% organique annuel vs 2020 et +118,3% vs 2019, elle fait mieux également sur le T4 +68.6% après le +14.3% du T3.

Sur les prévisions des analystes on paye 18 fois les bénéfices courants, 17 fois ceux de l'an prochain.

VE/EBITDA de 12. Pas vraiment donné tout cela.

Résultats annuels le lundi 21 février après bourse.

EDIT : interview du PG quelques jours avant la publi : sur les appro ils ont les faveurs des fournisseurs du fait de relations long terme, et vont pouvoir réaugmenter leurs stocks, les nuages s'éloignent un peu.

Inflation : confiance dans les filiales pour répercuter l'inflation aux clients (de l'ordre de 5%), en cours de calcul. Début 2022 l'inflation continue... Sur 2021 grosse avance sur le ROC, nous ne serons pas pénalisé par l'inflation (levier op tout ça...).

CA FY +23,0% dont 21,1% en organique et +24,3% vs 2019 organique.

Le Q4 accélère +10,3% organique vs 2020 alors que le T3 avait ralenti à +5,4%.

- aello.JPG (20.24 Kio) Consulté 7162 fois

VE/EBITDA de 12. Pas vraiment donné tout cela.

Résultats annuels le lundi 21 février après bourse.

EDIT : interview du PG quelques jours avant la publi : sur les appro ils ont les faveurs des fournisseurs du fait de relations long terme, et vont pouvoir réaugmenter leurs stocks, les nuages s'éloignent un peu.

Inflation : confiance dans les filiales pour répercuter l'inflation aux clients (de l'ordre de 5%), en cours de calcul. Début 2022 l'inflation continue... Sur 2021 grosse avance sur le ROC, nous ne serons pas pénalisé par l'inflation (levier op tout ça...).

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Lettre actionnaires de Thermador, morceaux choisis :

En revanche, nous constatons un net ralentissement par rapport au premier trimestre 2023, conséquence d’un contexte défavorable décrit ci-après.

Le mécanisme de financement MaPrimeRénov’ semble grippé. Nous tenons cette information de certains de nos clients mandataires qui éprouvent les plus grandes difficultés à obtenir les financements par l’ANAH, organisme chargé par l’État de contrôler la régularité des travaux engagés et de libérer les fonds. Notre locomotive Thermador est manifestement freinée.

Le nombre de nouveaux logements mis en chantier ne cesse de baisser, ce qui a un impact direct sur approximativement 10 % de l’activité consolidée, et tout particulièrement sur PBtub et Thermacome qui

commercialisent des matériels destinés quasi exclusivement à ce marché.

Le marché de la piscine en France ralentit très fortement (a minima -15%) ce qui se traduit par une baisse de chiffre d’affaires chez les clients historiques d’Aello.

L’activité manufacturière se dégrade en France et en Europe, réduisant de fait la demande pour nos gammes de robinetterie industrielle.

Les prix de certaines matières premières, comme le polyéthylène, le PVC et l’acier inoxydable, ont notoirement baissé durant les derniers mois, conduisant à des phénomènes ciblés de déflation pour les produits commercialisés par DPI et FGinox. Fort heureusement, ce phénomène reste marginal. Dans le périmètre des activités des filiales du groupe Thermador, l’inflation moyenne répercutée aux clients au cours du premier semestre est estimée à 8,2%, à rapprocher de la croissance de notre chiffre d’affaires à périmètre constant de 4,1%.

Pour Thermador ce n'est sans doute pas la cata mais ça sent le roussi sur d'autres secteurs....Le contexte présenté au premier paragraphe indique que nous entamons une période de plusieurs mois durant laquelle la demande pour beaucoup de nos produits va baisser.

......./...........

Pour rappel, notre chiffre d’affaires n’avait fléchi que de 5,5% lors de la crise financière de l’année 2009. Nous commercialisons des produits et solutions répondant à des besoins essentiels, ce qui confère à notre groupe une grande résilience.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

-

JefCostello

- 441

- Messages : 39

- Inscription : 09/11/2022

Voici le replay de la conférence de présentation des résultats semestriels :

https://youtu.be/yxquA7VGGOw?t=36

Conférence très claire à la fois sur les vents contraires -notamment sur la construction neuve, malgré la faible exposition de Thermador- à court terme et sur la stratégie à moyen et long-terme de la part d'un management dont l'historique plaide pour lui en matière de compétence et d'intégrité.

Le monde de la piscine est aussi en berne d'après le PDG avec une décroissance d'au - 15% en France (on peut se faire une idée du secteur en suivant leur filiale Aello notamment pour ceux qui suivent MG, Desjoyaux...) voir potentiellement plus de 20% de décroissance dans certains pays européens d'après leurs fournisseurs. L'activité manufacturière est aussi en baisse, et ils observent aussi une baisse des volumes sur le bricolage.

Le CA s'inscrit en légère décroissance organique sur le trimestre (ce qui n'enlève rien au bel historique de croissance) :

Les volumes sont à la baisse au global sur S1 et particulièrement sur T2 avec un effet calendaire (60j ouvrés vs 62 n-1), mais la facturation journalière reste sur un niveau similaire.

Le non financement des pompes à chaleur par "MaPrimeRenov" freine la croissance sur ce segment.

Coté prix, sur l'ensemble de l'exercice 2023 on aura probablement 5% de hausse des prix de vente.

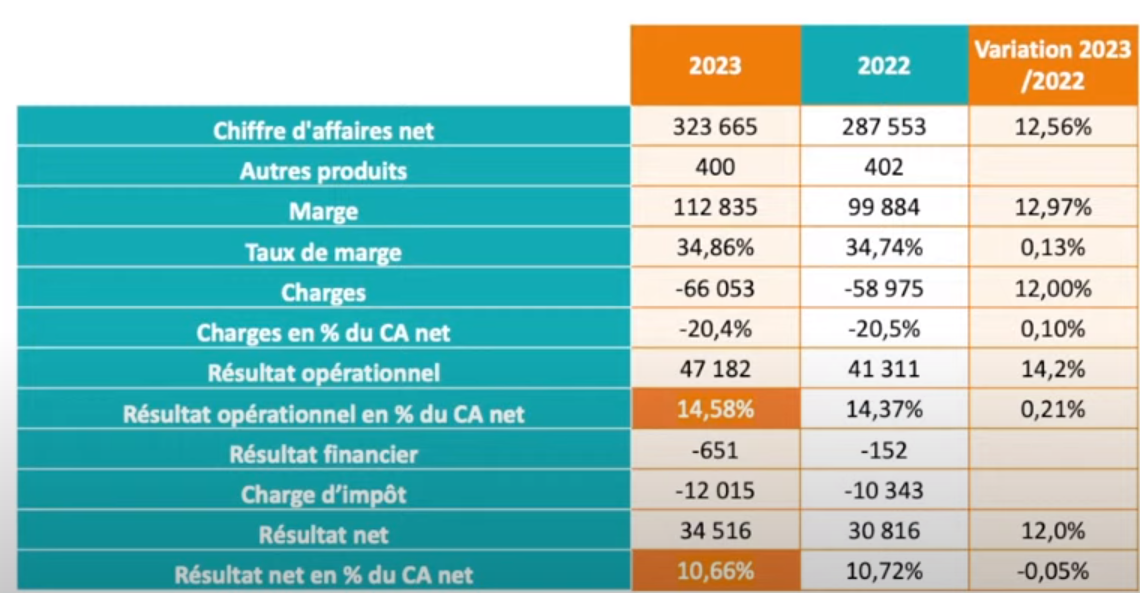

La marge opérationnelle se maintient à un niveau satisfaisant de 14,6%, même si l'intégration de DPI a à court terme un effet dilutif sur cette dernière. DPI fonctionne sur un business model différent, sans stockage abec une livraison directe des fournisseurs vers les clients.

La baisse des volumes fait que les frais de transport restent à l'identique. On voit la hausse des salaires (environ 6%), et la hausse des couts de l'nrj a un impact de 600K sur le P&L. Ils ont renégocié les contrats pour 2024 et ça devrait faire baisser la charge sur 2024.

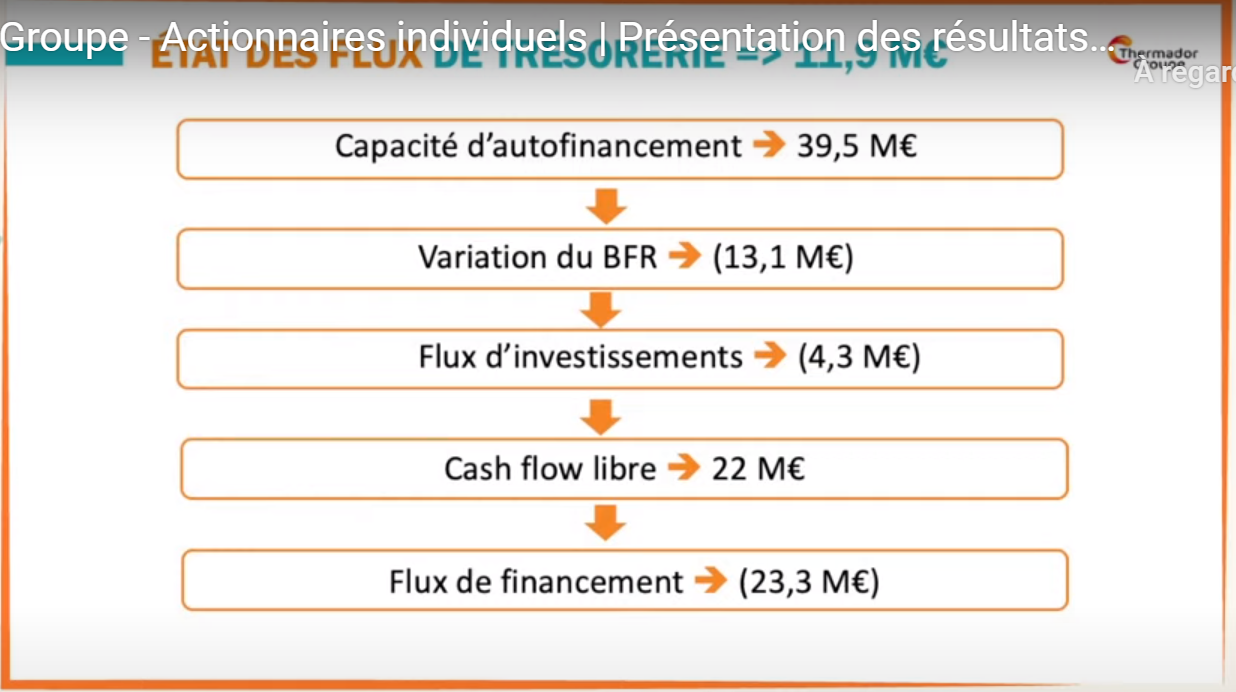

Coté trésorerie :

On a une valeur du stock passée de 192M vs 184M n-1. La hausse du BFR est liée au poste clients (hausse du CA mais ils ont gagné quelques jours sur les délais de règlement).

Pour les flux de financement sur les 23M on a 18M de dividendes + 3M de remboursement d'emprunts

Pour les flux d'investissements ce sont principalement des dépenses pour la rénovation du bâtiment destiné à devenir le nouveau siège social.

Concernant les relais de croissance :

-Les certificats d'économie d'énergie (destinés aux bâtiments comme à l'industrie) : les sociétés fournisseurs d'énergie (Total, EDF, ENGIE...) auront l'obligation de financer la rénovation des bâtiments: entre 2026 et 2030 le budget devrait doubler jusqu'à 12 ou 13 mds par an.

La thématique du cycle de l'eau devrait être porteuse sur la prochaine décennie : Thermador est présent sur le segment de la récup' de l'eau de pluie depuis plusieurs années déjà + les eaux grises non utilisées en France pour le moment + la problématique de l'étanchéité des canalisations en France avec 20% d'eau potable perdue = les acteurs territoriaux vont devoir les refaire ce qui devrait être un pipe de croissance assez naturel pour DPI.

Idem sur la problématique de l'irrigation ou 3 filiales peuvent bénéficier de la croissance sur ce marché.

Concernant le développement à l'international ils veulent s'inscrire dans le temps long, visiter plus de clients, augmenter leur force de vente...Pour le moment ils ne font que 16% du CA hors France.

Ils ont aussi évoqué la prise de participation minoritaire dans la filière Femat solutions crée par Femat afin de bénéficier de leur connaissance dans la réno énergétique et donc faire évoluer leurs produits en amont de l'évolution de la réglementation.

Le ton de la présentation se voulait tout de même prudent, mais le management a aussi réaffirmé sa croyance en la pertinence de la stratégie menée par le groupe sur le moyen et long terme.

https://youtu.be/yxquA7VGGOw?t=36

Conférence très claire à la fois sur les vents contraires -notamment sur la construction neuve, malgré la faible exposition de Thermador- à court terme et sur la stratégie à moyen et long-terme de la part d'un management dont l'historique plaide pour lui en matière de compétence et d'intégrité.

Le monde de la piscine est aussi en berne d'après le PDG avec une décroissance d'au - 15% en France (on peut se faire une idée du secteur en suivant leur filiale Aello notamment pour ceux qui suivent MG, Desjoyaux...) voir potentiellement plus de 20% de décroissance dans certains pays européens d'après leurs fournisseurs. L'activité manufacturière est aussi en baisse, et ils observent aussi une baisse des volumes sur le bricolage.

Le CA s'inscrit en légère décroissance organique sur le trimestre (ce qui n'enlève rien au bel historique de croissance) :

Les volumes sont à la baisse au global sur S1 et particulièrement sur T2 avec un effet calendaire (60j ouvrés vs 62 n-1), mais la facturation journalière reste sur un niveau similaire.

Le non financement des pompes à chaleur par "MaPrimeRenov" freine la croissance sur ce segment.

Coté prix, sur l'ensemble de l'exercice 2023 on aura probablement 5% de hausse des prix de vente.

La marge opérationnelle se maintient à un niveau satisfaisant de 14,6%, même si l'intégration de DPI a à court terme un effet dilutif sur cette dernière. DPI fonctionne sur un business model différent, sans stockage abec une livraison directe des fournisseurs vers les clients.

La baisse des volumes fait que les frais de transport restent à l'identique. On voit la hausse des salaires (environ 6%), et la hausse des couts de l'nrj a un impact de 600K sur le P&L. Ils ont renégocié les contrats pour 2024 et ça devrait faire baisser la charge sur 2024.

Coté trésorerie :

On a une valeur du stock passée de 192M vs 184M n-1. La hausse du BFR est liée au poste clients (hausse du CA mais ils ont gagné quelques jours sur les délais de règlement).

Pour les flux de financement sur les 23M on a 18M de dividendes + 3M de remboursement d'emprunts

Pour les flux d'investissements ce sont principalement des dépenses pour la rénovation du bâtiment destiné à devenir le nouveau siège social.

Concernant les relais de croissance :

-Les certificats d'économie d'énergie (destinés aux bâtiments comme à l'industrie) : les sociétés fournisseurs d'énergie (Total, EDF, ENGIE...) auront l'obligation de financer la rénovation des bâtiments: entre 2026 et 2030 le budget devrait doubler jusqu'à 12 ou 13 mds par an.

La thématique du cycle de l'eau devrait être porteuse sur la prochaine décennie : Thermador est présent sur le segment de la récup' de l'eau de pluie depuis plusieurs années déjà + les eaux grises non utilisées en France pour le moment + la problématique de l'étanchéité des canalisations en France avec 20% d'eau potable perdue = les acteurs territoriaux vont devoir les refaire ce qui devrait être un pipe de croissance assez naturel pour DPI.

Idem sur la problématique de l'irrigation ou 3 filiales peuvent bénéficier de la croissance sur ce marché.

Concernant le développement à l'international ils veulent s'inscrire dans le temps long, visiter plus de clients, augmenter leur force de vente...Pour le moment ils ne font que 16% du CA hors France.

Ils ont aussi évoqué la prise de participation minoritaire dans la filière Femat solutions crée par Femat afin de bénéficier de leur connaissance dans la réno énergétique et donc faire évoluer leurs produits en amont de l'évolution de la réglementation.

Le ton de la présentation se voulait tout de même prudent, mais le management a aussi réaffirmé sa croyance en la pertinence de la stratégie menée par le groupe sur le moyen et long terme.

Mon twitter : https://twitter.com/Aintnobrokie

Statistiques

____ membres / 2 000 max (___ places disponibles avant la limite)

22984 messages • 981 sujets