Delta Plus Group (ALDLT)

Publié : 29 octobre 2022, 23:36

Bonjour à tous, heureux détenteur d’une paire de bottes dont la solidité et le confort me permettent de faire mon béton ou encore tondre ma pelouse en toute quiétude et sécurité, je vous présente aujourd’hui la marque derrière ces petits bijoux de caoutchouc : Delta Plus.

PRESENTATION ET ACTIVITES

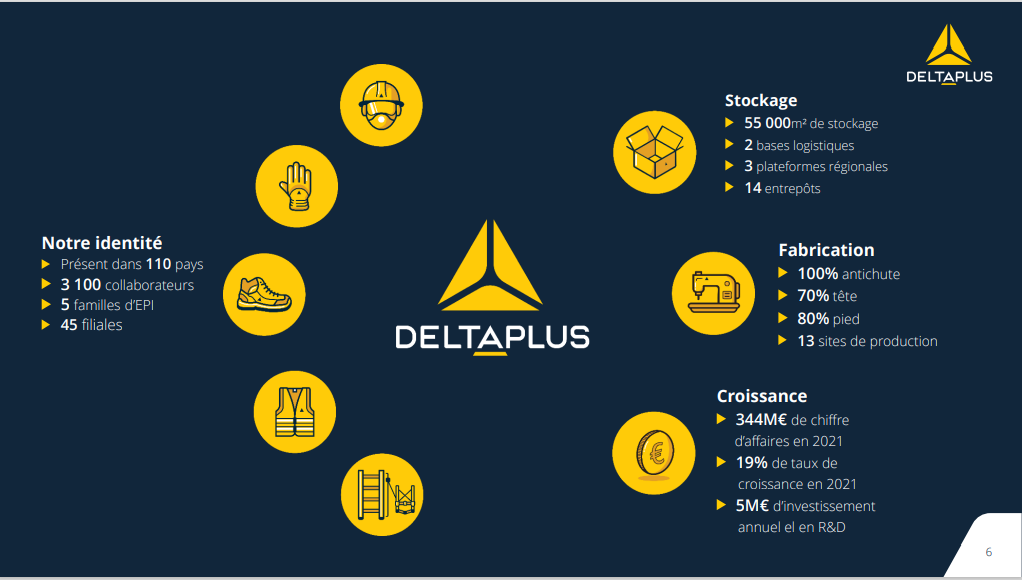

Delta Plus Group est spécialisé dans la conception, la fabrication et la commercialisation de vêtements et d'équipements professionnels de protection individuelle (EPI). Le CA par marché se répartit comme suit :

- protection des pieds (25%) : chaussures et bottes de sécurité et de travail ;

- protection de la tête (21%) : casques de chantier, masques jetables, masques respiratoires, cagoules de soudage, lunettes de protection, etc. ;

- protection du corps (19%) : vêtements techniques anti-feu, anti-statiques et anti-acides, vêtements contre le froid et la pluie, vêtements de travail, de soudeurs, etc. ;

- protection antichute (19%) : harnais et ceintures de maintien, dispositifs d'ancrage, systèmes antichutes, absorbeurs d'énergie, filets de protection, etc. ;

- protection des mains (14%) : gants synthétiques, en cuir, en textile et en latex ;

- autres (2%).

1100 produits constituent l’offre du groupe et correspondent à plus de 8000 références, pour une protection complète et efficace des utilisateurs, de la tête jusqu’aux pieds. L’ensemble des produits est conçu, normalisé et fabriqué au niveau du groupe pour être ensuite distribué par des filiales de distribution à travers le monde le monde. Un système bien huilé pour lequel l’entreprise dispose (à fin 2021) de 5 plateformes logistiques (3 en Europe, une en Chine et une autre en Inde), 35 filiales de distribution (17 en Europe, 18 hors du territoire) ainsi que 13 sites de production en Europe, en Amérique, au Moyen-Orient et en Asie.

(Présentation Zonebourse et DEU 2021)

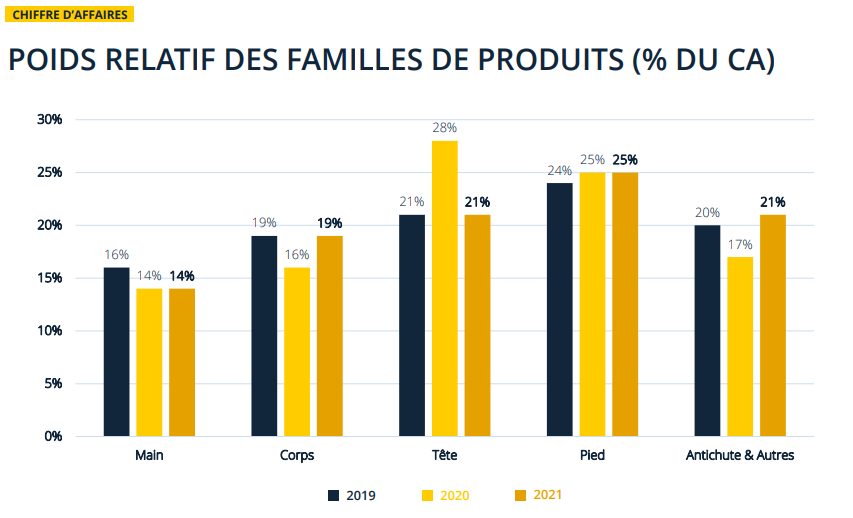

En image, pour une vue d’ensemble des ventes au sein de de la famille de produits :

On remarque que le poids par famille de produits est assez homogène (l’explosion de la branche « tête » en 2020 s’explique par la commercialisation des masques « produits Covid19 », produit témoignant par ailleurs de l’agilité du groupe à s’adapter à la demande dans un contexte inédit). Pour 2021, ce sont les intégrations des sociétés Alsolu et Artex (acquises en début d’année) qui poussent la famille « antichute » vers le haut.

Nombre d'employés : 2 596 personnes.

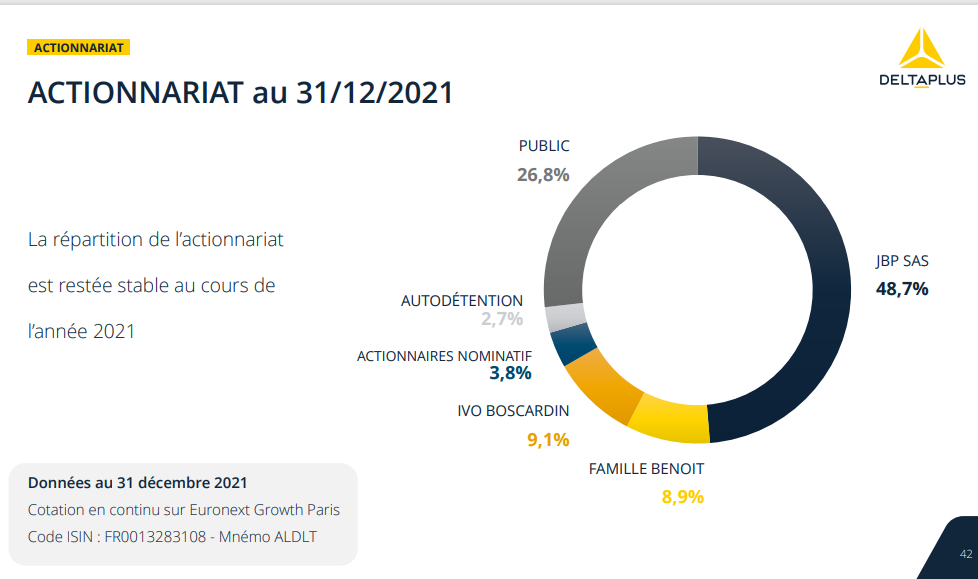

Concernant la répartition du capital, on note que la JBP SAS et la famille Benoit en représentent quasiment 60% : plus exactement, la Société JBP SAS détient 48,7 % du capital mais cette dernière est elle-même détenue par la Famille BENOIT, actionnaires historiques du Groupe (et membres du Conseil d’Administration) qui possède elle-même directement 8,9 % du capital. Les 42,4 % restant sont détenus à hauteur de 9,1 % par Monsieur Ivo BOSCARDIN et à hauteur des 33,3 % restant par un nombre important d’actionnaires.

HISTORIQUE

En 1976, l'entreprise est créée à Apt (Vaucluse) par son fondateur, Jacques Benoit. Elle commence par importer des bottes d'Italie. Delta Plus devient ensuite négociant-importateur d'équipements de protection individuelle, principalement dans les vêtements de pluie et les gants en cuir. Puis, elle ouvre des filiales en Italie et en Espagne.

À partir de 1993, le groupe décide de fabriquer lui-même ses propres produits dans des pays à bas coûts (Sri-Lanka, Inde et Chine).

Le 2 juillet 1999, l'entreprise entre en bourse sur le Second Marché de la Bourse de Paris (à noter que fin 2021, les actions du groupe sont transférées sur le marché Euronext Growth).

A la mort de son fondateur en janvier 2011, son fils Jérôme devient PDG.

Pour un historique davantage détaillé : https://www.deltaplusgroup.com/fr_FR/notre-histoire

CHIFFRES

Croissance et rentabilité

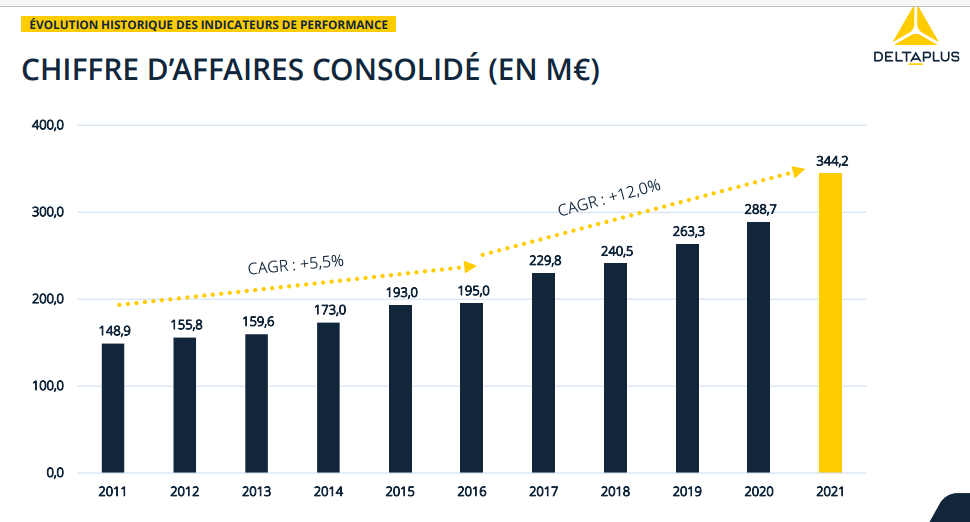

Orienté à la hausse, le chiffre d’affaires a progressé entre 2011 et 2021 de près de 130%, avec, comme le montre le graphique, une accélération à partir de 2016 à 12% annualisés (soit le double des années précédentes). Cette année étant une date charnière où les acquisitions ont commencé à porter leurs fruits et véritablement s’inscrire dans la chaîne de valeur du groupe.

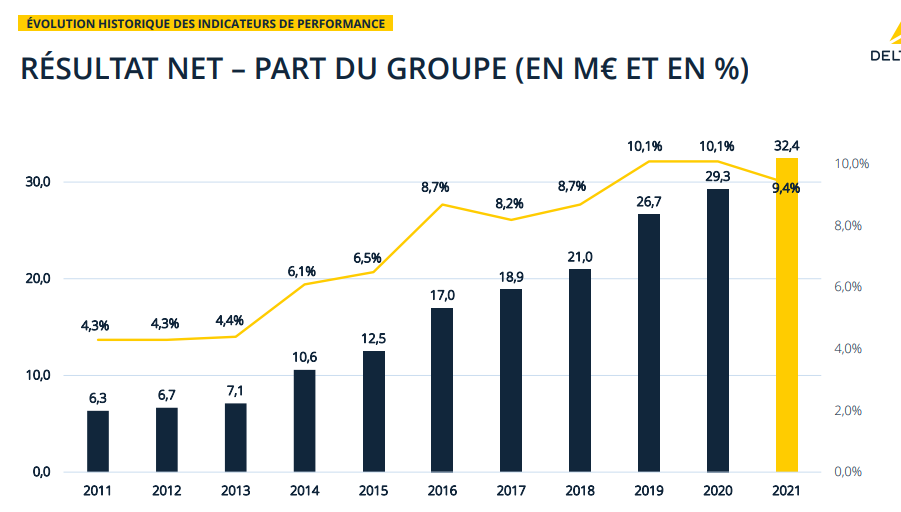

On retrouve dans le résultat net ce décollage dû à la croissance externe à partir de 2016 qui, sur 10 ans, est multiplié par 5,14 !

Le bénéfice par action, quant à lui, passe de 0.89e à 4.53e en 2021, soit une multiplication par 5 : plus du double de la croissance du CA, favorisant l’augmentation de la marge (induite par une bonne maîtrise des coûts fixes). De surcroît, à l’exception du passage de 2016 à 2017 (on rappelle que l’année 2016 a été exceptionnelle), chaque exercice a été plus rentable que le précédent.

Naturellement, le FCF/action est assez variable et a évolué au gré des changements de périmètres avec tout de même une moyenne de 2.61. La marge des FCF est de 6.70% sur 10 ans, en phase avec celle de la marge nette à 8.2% sur la même période. Notons que malgré la politique de croissance externe agressive, le FCF n’a jamais été négatif.

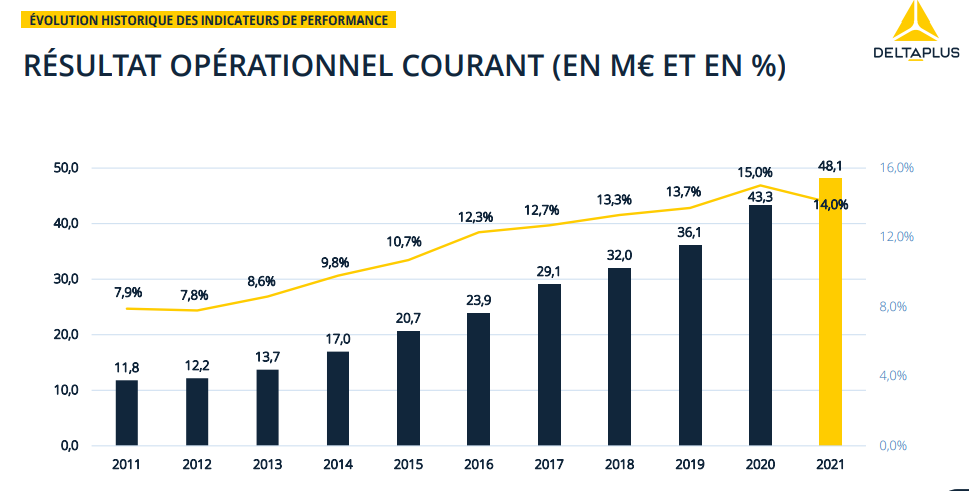

Là aussi un sans-faute pour le ROC. La marge d’exploitation double quasiment entre 2011 et 2021, signe de la capacité de l’entreprise à imposer ses prix et maîtriser ses coûts de production à terme. La légère inflexion de 2021 correspond à un retour à la normale, après une année 2020 exceptionnelle avec la vente de produits Covid combinée à la baisse de certains postes de charges. Depuis l’arrivée à la direction en 2011 de Jérôme Benoît, au décès de son père, l’accélération de l’internationalisation a permis de revenir en 2014 aux niveaux de marges d’avant la crise de 2009. Depuis, les 0,2 à 0,5 points de marge grapillés annuellement proviennent de la combinaison de gains de productivité, d’optimisation du sourcing et globalement des effets d’échelle de la croissance organique et externe sur une structure de coûts maitrisée.

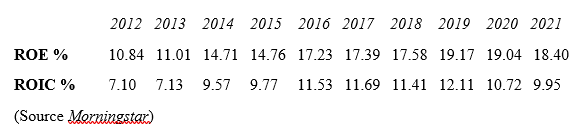

Dans la même lignée, les ratios de rentabilité affichent des niveaux confortables et stables à partir de 2016 : le ROE oscille entre 10 et 20%, un taux acceptable sans dette imposante (comme c’est le cas pour Delta Plus) et le ROIC entre 7 et 12%, révélateur d’un modèle de croissance de croissance viable et d’une allocation du capital profitable.

En somme, Delta Plus a tout d’une entreprise de croissance rentable : plaçant même la barre haut depuis 6 ans, il est légitime de se demander si ces résultats et ratios seront pérennes et tenables dans le temps.

Solidité du bilan

Le ratio courant s’élève à 1.51. Les actifs courants représentent donc plus d’une fois les passifs à court terme. A priori, pas de pression à court terme pour la société.

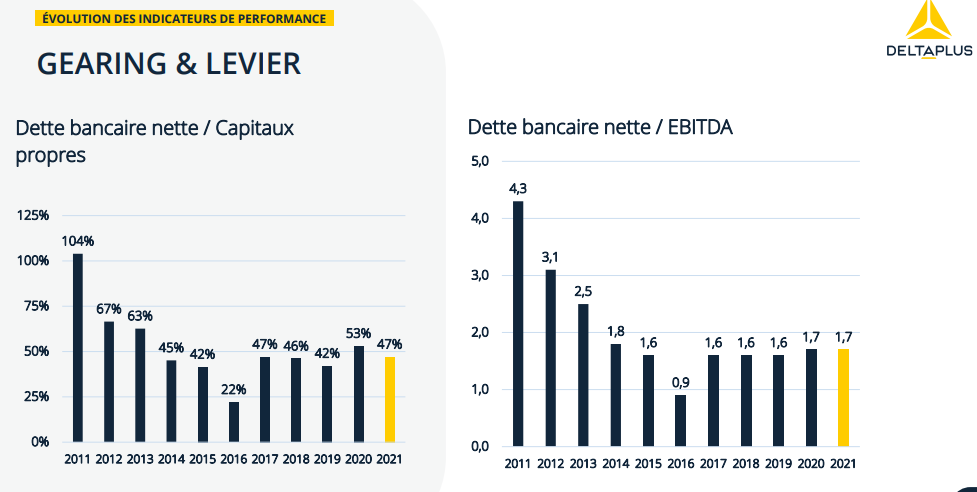

Concernant le gearing et la dette nette/ebitda, il s’agit de les surveiller comme du lait sur le feu car on sait que pour les entreprises faisant appel au levier financier qu’offre l’endettement pour réaliser des acquisitions externes et croitre, une hausse des taux aura forcément un impact négatif sur ce rythme de la croissance externe future mais aussi sur la future trésorerie :

Avec les acquisitions de 2021, bien que la dette nette ait augmenté de +7.5M, on se place dans la moyenne des niveaux depuis 2017, rassurants pour une entreprise déployant du capital pour les acquisitions.

Plus récemment, la dette bancaire nette (159,4M€) représente 73% des capitaux propres (contre 47% il y a six mois) et 2,9 fois l’EBITDA des douze derniers mois (contre 1,7 au 31 décembre 2021). Ces indicateurs sont pénalisés au 30 juin par l’intégration sur six mois seulement des sociétés Maspica (segment haut de gamme des chaussures de sécurité en Italie) et Safety Link (gamme de protection individuelle et collective antichute ainsi qu’accès en hauteur, en Australie). Le Groupe anticipe un niveau de levier proche de 2,5 fois l’EBITDA des douze derniers mois au 31 décembre 2022. Toutefois, bien que les niveaux d’endettement soient supérieurs à ceux des autres années, le DAF annonce dans une récente interview leur réduction grâce aux remboursements via les cash flows du second semestre : la stratégie étant d’enchaîner sur un nouveau cycle d’investissement en 2023 !

Pour finir, il est indiqué dans le DEU que jusqu’à fin 2017, le groupe n’était pas propriétaire de biens immobiliers significatifs, les principaux investissements réalisés étant relatifs à l’outil industriel. Il dispose ainsi de 13 usines dans le monde à fin 2021, ces sites concentrant près de 90% des immobilisations corporelles, soit 27.5M.

Un bilan solide et une maîtrise certaine du levier : toutefois, cette bonne conduite de route sera très certainement éprouvée dans le contexte actuel de taux moins avantageux, il s’agira donc d’y être attentif.

Gestion

Après division par deux du nominal de l’action en 2015 et en 2017, le nombre d’actions s’établit à 7 358 708 et n’en a pas bougé à ce jour. Les derniers achats de titres remontent à 2013.

Le ratio frais généraux / chiffre d’affaires ressort à 8.45% de moyenne depuis 2012, reflétant une bonne maîtrise des coûts.

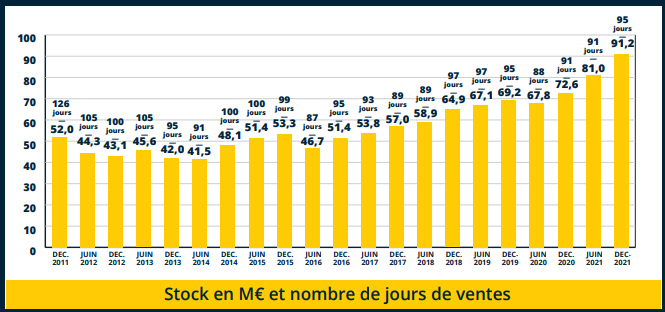

Intéressons-nous à la gestion des stocks, point à surveiller dans le contexte actuel :

Si les stocks ont considérablement augmenté depuis 2016, on note que cette hausse est proportionnelle à celle du chiffre d’affaires : rien d’étonnant ni même d’inquiétant, au contraire. On veillera toutefois à ce que cette corrélation, dans les mois à venir, se poursuive et aussi que le nombre de jours de vente reste stable. En outre, le besoin en fonds de roulement, non négligeable pour un groupe comme Delta Plus qui enchaîne les acquisitions, s’établit en moyenne sur la dernière décennie à 128 jours du CA. En 2021, malgré la récente hyperactivité de la société, il se situe à 107, un niveau historiquement bas. Une bonne chose ! Il reste toutefois un point de surveillance accrue dans un environnement de hausse des taux.

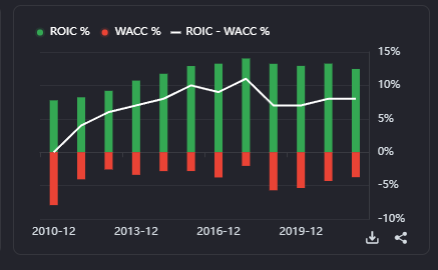

En comparant ensuite le retour sur capitaux investis au coût moyen pondéré du capital, on observe que la création de valeur est bien là pour les actionnaires, avec un delta d’environ 7% en 2021 :

Le rendement quant à lui s’établit en moyenne à 2.3% sur la dernière décennie, avec un dividende augmenté chaque année, passant de 0.25 à 1.10. Pas mirobolant mais plutôt remarquable pour une société investissant majoritairement dans sa croissance externe (de plus, à partir des données que j’ai remontées, il a été payé en 2008 / 2009).

En somme, une entreprise qui créé de la valeur tout en gérant efficacement sa politique d’acquisitions ces 6 dernières années.

STRATEGIE & PERSPECTIVES

Delta Plus se place dans le top 10 des valeurs de son secteur, top 5 européen et numéro 1 en France (on peut citer comme concurrents 3M, Honeywell Safey Protection ou encore Kwintet). Plutôt pas mal pour une small cap, dont le succès repose sur une stratégie bien rodée et plutôt agressive. Pour les plus pressés, cette stratégie tient en quelques axes : la présence croissante du groupe à l’international, une offre sur cinq familles de produits et un positionnement à bon rapport qualité/prix différenciant. Pour les plus téméraires, voici quelques détails :

- Les utilisateurs finaux des produits Delta Plus sont essentiellement des entreprises du BTP (Bâtiment et Travaux Publics), des infrastructures Oil & Gas et des entreprises d’industries lourdes et d’extraction. Ces clients opèrent sur un marché a priori non cyclique, récurrent et en croissance qui représente à ce jour 45Mds de dollars : 15 pour l’Amérique du Nord, 15 pour l’Europe et 15 pour le reste du monde ; néanmoins, les contrats entre les distributeurs et les clients finaux ne sont pas pérennes et il s’agit pour la société de s’imposer comme référence afin de ne pas être remplacé au prochain exercice. Pour éviter cela, Delta Plus a un avantage (concurrentiel serait un qualificatif un peu fort mais il n’est pas négligeable pour autant) : celui d’être l’un des rares acteurs qui propose une offre complète permettant de couvrir les cinq familles de produits. C’est ce qui décide d’ailleurs des parts de marché, les acteurs ne proposant qu’une gamme (les fabricants mono-produits, comme on les appelle) étant voués à disparaitre ou être rachetés par leurs concurrents. En ce sens, Delta Plus, prenant part au top 10 des acteurs mondiaux, se positionne en prédateur avec un catalogue qui se développe au rythme d’environ 15% de nouveaux produits par exercice.

- Un autre facteur de croissance est la protection dans les pays développés (où c’est à l’employeur de fournir les EPI aux employés comme le dicte la législation) mais aussi et surtout dans les émergents où l’industrie connaît son essor et où, de fait, les réglementations se font plus strictes. Lors de la création du groupe par Jacques Benoît en 1977, les normes de sécurité au travail commençaient à se mettre en place en Europe et aux Etats-Unis depuis une dizaine d’années. Aujourd’hui, ces marchés progressent au rythme des PIB locaux alors que dans les pays émergents où ces normes se propagent, les marchés des EPI connaissent une croissance près de 2 fois supérieure au PIB. Ces pays, qui totalisent environ 40% du CA de la boîte (dont 15% en Chine, 1er pays client du groupe) contre environ 60% dans les pays matures, pourraient assurer un relai de croissance puissant pendant les prochaines années. Viendront ensuite une 3e catégorie de pays, encore marginale pour le groupe, où les normes sont encore quasi inexistantes : Inde, Afrique, etc. La présence du groupe depuis quelques années sur les 5 familles de produits d’EPI sera un atout dans la conquête de parts de marchés dans les 110 pays où ils sont présents, soit à travers leurs filiales, soit via leurs commerciaux exportateurs. Là encore, le groupe se montre mobile et dynamique : il apporte aux PME acquises ses standards en matière de fonction Achat, IT (ERP commun), Finance (reporting alignés), RH et Logistique (organisation des entrepôts uniformisée) en envoyant ses équipes sur place dès l’intégration du périmètre et par la nomination dans les cibles de cadres expérimentés qui connaissent bien les pratiques maison.

- 55% des revenus sont issus de produits fabriqués en interne en fin 2021 (contre 0% lors de l’introduction en Bourse en 1999), le reste étant fabriqué par des fournisseurs partenaires ; néanmoins, le groupe produit de plus en plus en interne en même temps qu’il monte en gamme en pénétrant par croissance externe les lignes de produits « tête, pied et antichute ». En effet, ces lignes de produits techniques sont à environ 80% fabriquées par le groupe. Cette logique de protection de la marge sur coûts variable combinée à une progression des coûts de structure inférieure aux ventes doit permettre de renouer, à moyen terme, avec les 15% de marge atteints pour des raisons exceptionnelles en 2020, comme évoqué plus haut. En outre, selon le DEU, une trentaine de brevets sont en cours de développement pour des dispositifs antichute.

- Enfin, dans cette perspective de contrôle de la chaîne de valeur, Delta Plus multiplie les acquisitions depuis quelques années afin de compléter son maillage géographique et gagner en taille pour augmenter sa rentabilité. Malgré la récente pandémie, sa santé financière lui a ainsi permis de finaliser pas moins de sept acquisitions depuis 2020 ; pour rappel, on peut retrouver l’historique des acquisitions ici : https://www.deltaplusgroup.com/fr_FR/notre-histoire

A titre d’exemple, on peut évoquer la petite dernière ou l'acquisition de 100% des actions de la société Hunter Manufactura S.A de C.V (Drypro) dans le double but de consolider le développement de son activité « Bottes de travail », et d'initier une présence géographique au Mexique, pays à fort potentiel de croissance. Créée il y a plus de 10 ans à Zapopan (Etat de Jalisco au Mexique), Drypro conçoit et fabrique une gamme de bottes de travail en PVC haut de gamme, à destination notamment de l'industrie alimentaire. La société a réalisé lors de son dernier exercice, clos le 31 décembre 2021, un chiffre d'affaires de 122 millions de Pesos Mexicains (6 millions d'Euros), en croissance de 14% par rapport à 2020. Elle ambitionne pour l'exercice 2022 un chiffre d'affaires d'environ 150 millions de Pesos (7,5 millions d'Euros) et sa rentabilité opérationnelle est similaire à celle de Delta Plus.

Et le moins qu’on puisse dire, c’est que cette stratégie porte ses fruits, avec de bonnes performances générées en assez peu de temps par ces acquisitions ; ainsi, les premiers mois d'intégration des nouvelles filiales acquises en 2022, Maspica et Safety Link ont une contribution au chiffre d'affaires proche de 25M€ au premier semestre. Combinées à l'intégration du chiffre d'affaires de Drypro à compter du second semestre 2022, ces performances permettent de revoir légèrement à la hausse l'objectif initial de l'effet périmètre sur le chiffre d'affaires, qui s'établit à 14% sur l'ensemble de l'année.

Quid du premier semestre 2022 ?

- Les ventes de DELTA PLUS GROUP ont progressé de +22,8% sur les six premiers mois de 2022 (+4,7% à périmètre et taux de change constants) pour atteindre 204,9M€.

- Le résultat opérationnel augmente ainsi de +7,9% (24,8M€ en 2022 contre 22,9M€ en 2021). Il s’élève à 12,1% du chiffre d’affaires contre 13,8% en 2021, en léger repli.

- Le résultat net, à 15,2M€ au 30 juin 2022, progresse également (+4,0% par rapport à 2021), grâce notamment à l’augmentation du résultat opérationnel.

- Le BFR et les ratios d’endettement du Groupe sont temporairement impactés de façon négative au 30 juin par l’intégration de Maspica et Safety Link sur une période de seulement six mois.

2022 offre quelques sources d’inquiétudes à l’entreprise et peut expliquer cette croissance timorée, entre la crainte des reconfinements en Chine, l’exposition au secteur de la construction qui souffre avec l’inflation et l’effet de base important en 2020 et 2021 (beaucoup de masques vendus pendant la crise sanitaire).

Dans une récente interview, le DAF Arnaud Danel annonce que les résultats sont impactés par l’inflation via la hausse :

- La hausse des coûts de transport depuis l’année précédente.

- La hausse des matières premières.

- L’effet devise avec affaiblissement de l’euro qui les impacte sur la partie achat en dollars.

La réponse est simple : des augmentations tarifaires faites en juillet 2021, octobre et enfin juillet 2022 pour protéger les marges au mieux et conserver les volumes, être compétitif et toujours en conquête de parts de marché.

Il évoque aussi quelques effets notés ces dernières semaines : un léger affaiblissement de la demande sur effet volume (participant à un rééquilibrage en faveur de la hausse des tarifs…mais jusqu’à quand ?) et aussi des clients qui commandent en anticipant les augmentations de prix. Il note enfin que depuis peu, les coûts de transport ont tendance à diminuer (surtout le fret maritime) et des niveaux de palier sur certaines matières premières laissent penser qu’on est arrivé sur un pic. Une éclaircie dans le contexte morose actuel ?

VALORISATION

Quelques ratios pour l’année 2022 contre la moyenne à 5 ans, en prenant l’hypothèse conservatrice d’un second semestre équivalent au premier :

PE 11.8 (/17)

VE/CA 1.4 (/1.78)

VE/EBITDA 9.5 (/12.31)

VE/EBIT 11.01 (/14.53)

PB 1.77 (/2.89)

Pour ces hypothèses de valorisation sur la base d’un nombre d’actions de 7 158 786 (auto contrôle de 199 922 titres déduit) , on se réfèrera d’abord au résultat opérationnel moyen depuis 2016 puis à celui estimé pour 2022 :

VE / ROC moyen depuis 2016 et en retenant 14.53x (moyenne sur 5 ans) ce résultat :

(35.41x14.53) – 160 = 354.5M, soit 49.5e par action.

VE / ROC estimé pour 2022 (en se montrant conservateur et en tablant sur deux semestres similaires) :

Pour rappel, le ROC est de 24.8M pour le premier semestre, donc 48.6M (supposés) pour l’ensemble de l’exercice.

(48.6x14.53) – 160 = 546,15M, soit 76.27e par action.

Pour une valorisation à partir de la valeur d'entreprise sur le chiffre d'affaires, on peut prendre comme hypothèse un CA du second semestre dans la lignée de celui du premier et x1.78 ce résultat (la moyenne sur cinq ans, en-deçà du multiple des meilleures années).

Pour rappel, le CA est de 204.9M pour le premier semestre, donc 410M (suposés) pour l’ensemble de l’exercice.

(410x1.78) – 160 = 569.8M, soit 79.58e par action.

Enfin, ça vaut ce que ça vaut, mais je jette aussi un œil à l’estimation de la valeur intrinsèque proposée par les sites que je consulte pour les données de boites (en partant humblement du principe qu’ils ont une vision et/ou des donnés sur la boite que je n’ai pas) ; on peut citer Morningstar avec 99.21e par action et Gurufocus avec 86.18e par action.

On arrive donc à une moyenne de 78.14e par action, soit un potentiel de +25.84% au cours actuel de 62.1e (ou une marge de sécurité de même grandeur, tout dépend si on veut revendre l’action une fois la cible atteinte ou la payer avec une marge de sécurité et profiter éventuellement de gains supplémentaires si la croissance de la société se poursuit).

Enfin, un récapitulatif des forces et faiblesses de cette société :

FORCES

Une entreprise familiale orientée long terme.

Une croissance rentable pérenne depuis quelques années.

Bien placée sur un marché de niche, en pleine évolution et non-cyclique.

Une marque forte (tous les produits sont regroupés sous la même).

Une offre intégrale et une chaîne de valeur qui tend à s’étoffer.

Un sans-faute dans les acquisitions passées.

Bonne utilisation de la dette et du levier.

FAIBLESSES

Concurrence féroce qui force à être agile.

Soumise au coût du transport et des matières premières (quid de la réception par les clients si futures hausses tarifaires ?).

Sensible au taux de change et moins souple que les multinationales pour s’en protéger (c’est le prix à payer pour s’internationaliser, on peut le constater dans le dernier rapport avec un effet défavorable de 2.5% de CA).

Pas de MOAT à proprement parler (par la nature même du produit).

Une croissance externe gourmande en capitaux : gare aux erreurs, qui se paient cher et mettent du temps à se résorber.

Voilà pour ce que j’ai pu synthétiser de Delta Plus : notez que je ne suis pas expert en analyse fondamentale et que ce n’est en aucun cas un conseil d’investissement. Il y a peut-être des erreurs ou des maladresses, que ce soit dans les chiffres ou dans mon interprétation de telle ou telle donnée ou axe de stratégie du groupe : je serai ravi que vous m’en fassiez part ! Également, si vous voyez d’autres façons plus pertinentes de valoriser l’action, n’hésitez pas.

Rendez-vous le lundi 7 novembre pour le communiqué du CA T3 2022.

Déontologie : actionnaire

PRESENTATION ET ACTIVITES

Delta Plus Group est spécialisé dans la conception, la fabrication et la commercialisation de vêtements et d'équipements professionnels de protection individuelle (EPI). Le CA par marché se répartit comme suit :

- protection des pieds (25%) : chaussures et bottes de sécurité et de travail ;

- protection de la tête (21%) : casques de chantier, masques jetables, masques respiratoires, cagoules de soudage, lunettes de protection, etc. ;

- protection du corps (19%) : vêtements techniques anti-feu, anti-statiques et anti-acides, vêtements contre le froid et la pluie, vêtements de travail, de soudeurs, etc. ;

- protection antichute (19%) : harnais et ceintures de maintien, dispositifs d'ancrage, systèmes antichutes, absorbeurs d'énergie, filets de protection, etc. ;

- protection des mains (14%) : gants synthétiques, en cuir, en textile et en latex ;

- autres (2%).

1100 produits constituent l’offre du groupe et correspondent à plus de 8000 références, pour une protection complète et efficace des utilisateurs, de la tête jusqu’aux pieds. L’ensemble des produits est conçu, normalisé et fabriqué au niveau du groupe pour être ensuite distribué par des filiales de distribution à travers le monde le monde. Un système bien huilé pour lequel l’entreprise dispose (à fin 2021) de 5 plateformes logistiques (3 en Europe, une en Chine et une autre en Inde), 35 filiales de distribution (17 en Europe, 18 hors du territoire) ainsi que 13 sites de production en Europe, en Amérique, au Moyen-Orient et en Asie.

(Présentation Zonebourse et DEU 2021)

En image, pour une vue d’ensemble des ventes au sein de de la famille de produits :

On remarque que le poids par famille de produits est assez homogène (l’explosion de la branche « tête » en 2020 s’explique par la commercialisation des masques « produits Covid19 », produit témoignant par ailleurs de l’agilité du groupe à s’adapter à la demande dans un contexte inédit). Pour 2021, ce sont les intégrations des sociétés Alsolu et Artex (acquises en début d’année) qui poussent la famille « antichute » vers le haut.

Nombre d'employés : 2 596 personnes.

Concernant la répartition du capital, on note que la JBP SAS et la famille Benoit en représentent quasiment 60% : plus exactement, la Société JBP SAS détient 48,7 % du capital mais cette dernière est elle-même détenue par la Famille BENOIT, actionnaires historiques du Groupe (et membres du Conseil d’Administration) qui possède elle-même directement 8,9 % du capital. Les 42,4 % restant sont détenus à hauteur de 9,1 % par Monsieur Ivo BOSCARDIN et à hauteur des 33,3 % restant par un nombre important d’actionnaires.

HISTORIQUE

En 1976, l'entreprise est créée à Apt (Vaucluse) par son fondateur, Jacques Benoit. Elle commence par importer des bottes d'Italie. Delta Plus devient ensuite négociant-importateur d'équipements de protection individuelle, principalement dans les vêtements de pluie et les gants en cuir. Puis, elle ouvre des filiales en Italie et en Espagne.

À partir de 1993, le groupe décide de fabriquer lui-même ses propres produits dans des pays à bas coûts (Sri-Lanka, Inde et Chine).

Le 2 juillet 1999, l'entreprise entre en bourse sur le Second Marché de la Bourse de Paris (à noter que fin 2021, les actions du groupe sont transférées sur le marché Euronext Growth).

A la mort de son fondateur en janvier 2011, son fils Jérôme devient PDG.

Pour un historique davantage détaillé : https://www.deltaplusgroup.com/fr_FR/notre-histoire

CHIFFRES

Croissance et rentabilité

Orienté à la hausse, le chiffre d’affaires a progressé entre 2011 et 2021 de près de 130%, avec, comme le montre le graphique, une accélération à partir de 2016 à 12% annualisés (soit le double des années précédentes). Cette année étant une date charnière où les acquisitions ont commencé à porter leurs fruits et véritablement s’inscrire dans la chaîne de valeur du groupe.

On retrouve dans le résultat net ce décollage dû à la croissance externe à partir de 2016 qui, sur 10 ans, est multiplié par 5,14 !

Le bénéfice par action, quant à lui, passe de 0.89e à 4.53e en 2021, soit une multiplication par 5 : plus du double de la croissance du CA, favorisant l’augmentation de la marge (induite par une bonne maîtrise des coûts fixes). De surcroît, à l’exception du passage de 2016 à 2017 (on rappelle que l’année 2016 a été exceptionnelle), chaque exercice a été plus rentable que le précédent.

Naturellement, le FCF/action est assez variable et a évolué au gré des changements de périmètres avec tout de même une moyenne de 2.61. La marge des FCF est de 6.70% sur 10 ans, en phase avec celle de la marge nette à 8.2% sur la même période. Notons que malgré la politique de croissance externe agressive, le FCF n’a jamais été négatif.

Là aussi un sans-faute pour le ROC. La marge d’exploitation double quasiment entre 2011 et 2021, signe de la capacité de l’entreprise à imposer ses prix et maîtriser ses coûts de production à terme. La légère inflexion de 2021 correspond à un retour à la normale, après une année 2020 exceptionnelle avec la vente de produits Covid combinée à la baisse de certains postes de charges. Depuis l’arrivée à la direction en 2011 de Jérôme Benoît, au décès de son père, l’accélération de l’internationalisation a permis de revenir en 2014 aux niveaux de marges d’avant la crise de 2009. Depuis, les 0,2 à 0,5 points de marge grapillés annuellement proviennent de la combinaison de gains de productivité, d’optimisation du sourcing et globalement des effets d’échelle de la croissance organique et externe sur une structure de coûts maitrisée.

Dans la même lignée, les ratios de rentabilité affichent des niveaux confortables et stables à partir de 2016 : le ROE oscille entre 10 et 20%, un taux acceptable sans dette imposante (comme c’est le cas pour Delta Plus) et le ROIC entre 7 et 12%, révélateur d’un modèle de croissance de croissance viable et d’une allocation du capital profitable.

En somme, Delta Plus a tout d’une entreprise de croissance rentable : plaçant même la barre haut depuis 6 ans, il est légitime de se demander si ces résultats et ratios seront pérennes et tenables dans le temps.

Solidité du bilan

Le ratio courant s’élève à 1.51. Les actifs courants représentent donc plus d’une fois les passifs à court terme. A priori, pas de pression à court terme pour la société.

Concernant le gearing et la dette nette/ebitda, il s’agit de les surveiller comme du lait sur le feu car on sait que pour les entreprises faisant appel au levier financier qu’offre l’endettement pour réaliser des acquisitions externes et croitre, une hausse des taux aura forcément un impact négatif sur ce rythme de la croissance externe future mais aussi sur la future trésorerie :

Avec les acquisitions de 2021, bien que la dette nette ait augmenté de +7.5M, on se place dans la moyenne des niveaux depuis 2017, rassurants pour une entreprise déployant du capital pour les acquisitions.

Plus récemment, la dette bancaire nette (159,4M€) représente 73% des capitaux propres (contre 47% il y a six mois) et 2,9 fois l’EBITDA des douze derniers mois (contre 1,7 au 31 décembre 2021). Ces indicateurs sont pénalisés au 30 juin par l’intégration sur six mois seulement des sociétés Maspica (segment haut de gamme des chaussures de sécurité en Italie) et Safety Link (gamme de protection individuelle et collective antichute ainsi qu’accès en hauteur, en Australie). Le Groupe anticipe un niveau de levier proche de 2,5 fois l’EBITDA des douze derniers mois au 31 décembre 2022. Toutefois, bien que les niveaux d’endettement soient supérieurs à ceux des autres années, le DAF annonce dans une récente interview leur réduction grâce aux remboursements via les cash flows du second semestre : la stratégie étant d’enchaîner sur un nouveau cycle d’investissement en 2023 !

Pour finir, il est indiqué dans le DEU que jusqu’à fin 2017, le groupe n’était pas propriétaire de biens immobiliers significatifs, les principaux investissements réalisés étant relatifs à l’outil industriel. Il dispose ainsi de 13 usines dans le monde à fin 2021, ces sites concentrant près de 90% des immobilisations corporelles, soit 27.5M.

Un bilan solide et une maîtrise certaine du levier : toutefois, cette bonne conduite de route sera très certainement éprouvée dans le contexte actuel de taux moins avantageux, il s’agira donc d’y être attentif.

Gestion

Après division par deux du nominal de l’action en 2015 et en 2017, le nombre d’actions s’établit à 7 358 708 et n’en a pas bougé à ce jour. Les derniers achats de titres remontent à 2013.

Le ratio frais généraux / chiffre d’affaires ressort à 8.45% de moyenne depuis 2012, reflétant une bonne maîtrise des coûts.

Intéressons-nous à la gestion des stocks, point à surveiller dans le contexte actuel :

Si les stocks ont considérablement augmenté depuis 2016, on note que cette hausse est proportionnelle à celle du chiffre d’affaires : rien d’étonnant ni même d’inquiétant, au contraire. On veillera toutefois à ce que cette corrélation, dans les mois à venir, se poursuive et aussi que le nombre de jours de vente reste stable. En outre, le besoin en fonds de roulement, non négligeable pour un groupe comme Delta Plus qui enchaîne les acquisitions, s’établit en moyenne sur la dernière décennie à 128 jours du CA. En 2021, malgré la récente hyperactivité de la société, il se situe à 107, un niveau historiquement bas. Une bonne chose ! Il reste toutefois un point de surveillance accrue dans un environnement de hausse des taux.

En comparant ensuite le retour sur capitaux investis au coût moyen pondéré du capital, on observe que la création de valeur est bien là pour les actionnaires, avec un delta d’environ 7% en 2021 :

Le rendement quant à lui s’établit en moyenne à 2.3% sur la dernière décennie, avec un dividende augmenté chaque année, passant de 0.25 à 1.10. Pas mirobolant mais plutôt remarquable pour une société investissant majoritairement dans sa croissance externe (de plus, à partir des données que j’ai remontées, il a été payé en 2008 / 2009).

En somme, une entreprise qui créé de la valeur tout en gérant efficacement sa politique d’acquisitions ces 6 dernières années.

STRATEGIE & PERSPECTIVES

Delta Plus se place dans le top 10 des valeurs de son secteur, top 5 européen et numéro 1 en France (on peut citer comme concurrents 3M, Honeywell Safey Protection ou encore Kwintet). Plutôt pas mal pour une small cap, dont le succès repose sur une stratégie bien rodée et plutôt agressive. Pour les plus pressés, cette stratégie tient en quelques axes : la présence croissante du groupe à l’international, une offre sur cinq familles de produits et un positionnement à bon rapport qualité/prix différenciant. Pour les plus téméraires, voici quelques détails :

- Les utilisateurs finaux des produits Delta Plus sont essentiellement des entreprises du BTP (Bâtiment et Travaux Publics), des infrastructures Oil & Gas et des entreprises d’industries lourdes et d’extraction. Ces clients opèrent sur un marché a priori non cyclique, récurrent et en croissance qui représente à ce jour 45Mds de dollars : 15 pour l’Amérique du Nord, 15 pour l’Europe et 15 pour le reste du monde ; néanmoins, les contrats entre les distributeurs et les clients finaux ne sont pas pérennes et il s’agit pour la société de s’imposer comme référence afin de ne pas être remplacé au prochain exercice. Pour éviter cela, Delta Plus a un avantage (concurrentiel serait un qualificatif un peu fort mais il n’est pas négligeable pour autant) : celui d’être l’un des rares acteurs qui propose une offre complète permettant de couvrir les cinq familles de produits. C’est ce qui décide d’ailleurs des parts de marché, les acteurs ne proposant qu’une gamme (les fabricants mono-produits, comme on les appelle) étant voués à disparaitre ou être rachetés par leurs concurrents. En ce sens, Delta Plus, prenant part au top 10 des acteurs mondiaux, se positionne en prédateur avec un catalogue qui se développe au rythme d’environ 15% de nouveaux produits par exercice.

- Un autre facteur de croissance est la protection dans les pays développés (où c’est à l’employeur de fournir les EPI aux employés comme le dicte la législation) mais aussi et surtout dans les émergents où l’industrie connaît son essor et où, de fait, les réglementations se font plus strictes. Lors de la création du groupe par Jacques Benoît en 1977, les normes de sécurité au travail commençaient à se mettre en place en Europe et aux Etats-Unis depuis une dizaine d’années. Aujourd’hui, ces marchés progressent au rythme des PIB locaux alors que dans les pays émergents où ces normes se propagent, les marchés des EPI connaissent une croissance près de 2 fois supérieure au PIB. Ces pays, qui totalisent environ 40% du CA de la boîte (dont 15% en Chine, 1er pays client du groupe) contre environ 60% dans les pays matures, pourraient assurer un relai de croissance puissant pendant les prochaines années. Viendront ensuite une 3e catégorie de pays, encore marginale pour le groupe, où les normes sont encore quasi inexistantes : Inde, Afrique, etc. La présence du groupe depuis quelques années sur les 5 familles de produits d’EPI sera un atout dans la conquête de parts de marchés dans les 110 pays où ils sont présents, soit à travers leurs filiales, soit via leurs commerciaux exportateurs. Là encore, le groupe se montre mobile et dynamique : il apporte aux PME acquises ses standards en matière de fonction Achat, IT (ERP commun), Finance (reporting alignés), RH et Logistique (organisation des entrepôts uniformisée) en envoyant ses équipes sur place dès l’intégration du périmètre et par la nomination dans les cibles de cadres expérimentés qui connaissent bien les pratiques maison.

- 55% des revenus sont issus de produits fabriqués en interne en fin 2021 (contre 0% lors de l’introduction en Bourse en 1999), le reste étant fabriqué par des fournisseurs partenaires ; néanmoins, le groupe produit de plus en plus en interne en même temps qu’il monte en gamme en pénétrant par croissance externe les lignes de produits « tête, pied et antichute ». En effet, ces lignes de produits techniques sont à environ 80% fabriquées par le groupe. Cette logique de protection de la marge sur coûts variable combinée à une progression des coûts de structure inférieure aux ventes doit permettre de renouer, à moyen terme, avec les 15% de marge atteints pour des raisons exceptionnelles en 2020, comme évoqué plus haut. En outre, selon le DEU, une trentaine de brevets sont en cours de développement pour des dispositifs antichute.

- Enfin, dans cette perspective de contrôle de la chaîne de valeur, Delta Plus multiplie les acquisitions depuis quelques années afin de compléter son maillage géographique et gagner en taille pour augmenter sa rentabilité. Malgré la récente pandémie, sa santé financière lui a ainsi permis de finaliser pas moins de sept acquisitions depuis 2020 ; pour rappel, on peut retrouver l’historique des acquisitions ici : https://www.deltaplusgroup.com/fr_FR/notre-histoire

A titre d’exemple, on peut évoquer la petite dernière ou l'acquisition de 100% des actions de la société Hunter Manufactura S.A de C.V (Drypro) dans le double but de consolider le développement de son activité « Bottes de travail », et d'initier une présence géographique au Mexique, pays à fort potentiel de croissance. Créée il y a plus de 10 ans à Zapopan (Etat de Jalisco au Mexique), Drypro conçoit et fabrique une gamme de bottes de travail en PVC haut de gamme, à destination notamment de l'industrie alimentaire. La société a réalisé lors de son dernier exercice, clos le 31 décembre 2021, un chiffre d'affaires de 122 millions de Pesos Mexicains (6 millions d'Euros), en croissance de 14% par rapport à 2020. Elle ambitionne pour l'exercice 2022 un chiffre d'affaires d'environ 150 millions de Pesos (7,5 millions d'Euros) et sa rentabilité opérationnelle est similaire à celle de Delta Plus.

Et le moins qu’on puisse dire, c’est que cette stratégie porte ses fruits, avec de bonnes performances générées en assez peu de temps par ces acquisitions ; ainsi, les premiers mois d'intégration des nouvelles filiales acquises en 2022, Maspica et Safety Link ont une contribution au chiffre d'affaires proche de 25M€ au premier semestre. Combinées à l'intégration du chiffre d'affaires de Drypro à compter du second semestre 2022, ces performances permettent de revoir légèrement à la hausse l'objectif initial de l'effet périmètre sur le chiffre d'affaires, qui s'établit à 14% sur l'ensemble de l'année.

Quid du premier semestre 2022 ?

- Les ventes de DELTA PLUS GROUP ont progressé de +22,8% sur les six premiers mois de 2022 (+4,7% à périmètre et taux de change constants) pour atteindre 204,9M€.

- Le résultat opérationnel augmente ainsi de +7,9% (24,8M€ en 2022 contre 22,9M€ en 2021). Il s’élève à 12,1% du chiffre d’affaires contre 13,8% en 2021, en léger repli.

- Le résultat net, à 15,2M€ au 30 juin 2022, progresse également (+4,0% par rapport à 2021), grâce notamment à l’augmentation du résultat opérationnel.

- Le BFR et les ratios d’endettement du Groupe sont temporairement impactés de façon négative au 30 juin par l’intégration de Maspica et Safety Link sur une période de seulement six mois.

2022 offre quelques sources d’inquiétudes à l’entreprise et peut expliquer cette croissance timorée, entre la crainte des reconfinements en Chine, l’exposition au secteur de la construction qui souffre avec l’inflation et l’effet de base important en 2020 et 2021 (beaucoup de masques vendus pendant la crise sanitaire).

Dans une récente interview, le DAF Arnaud Danel annonce que les résultats sont impactés par l’inflation via la hausse :

- La hausse des coûts de transport depuis l’année précédente.

- La hausse des matières premières.

- L’effet devise avec affaiblissement de l’euro qui les impacte sur la partie achat en dollars.

La réponse est simple : des augmentations tarifaires faites en juillet 2021, octobre et enfin juillet 2022 pour protéger les marges au mieux et conserver les volumes, être compétitif et toujours en conquête de parts de marché.

Il évoque aussi quelques effets notés ces dernières semaines : un léger affaiblissement de la demande sur effet volume (participant à un rééquilibrage en faveur de la hausse des tarifs…mais jusqu’à quand ?) et aussi des clients qui commandent en anticipant les augmentations de prix. Il note enfin que depuis peu, les coûts de transport ont tendance à diminuer (surtout le fret maritime) et des niveaux de palier sur certaines matières premières laissent penser qu’on est arrivé sur un pic. Une éclaircie dans le contexte morose actuel ?

VALORISATION

Quelques ratios pour l’année 2022 contre la moyenne à 5 ans, en prenant l’hypothèse conservatrice d’un second semestre équivalent au premier :

PE 11.8 (/17)

VE/CA 1.4 (/1.78)

VE/EBITDA 9.5 (/12.31)

VE/EBIT 11.01 (/14.53)

PB 1.77 (/2.89)

Pour ces hypothèses de valorisation sur la base d’un nombre d’actions de 7 158 786 (auto contrôle de 199 922 titres déduit) , on se réfèrera d’abord au résultat opérationnel moyen depuis 2016 puis à celui estimé pour 2022 :

VE / ROC moyen depuis 2016 et en retenant 14.53x (moyenne sur 5 ans) ce résultat :

(35.41x14.53) – 160 = 354.5M, soit 49.5e par action.

VE / ROC estimé pour 2022 (en se montrant conservateur et en tablant sur deux semestres similaires) :

Pour rappel, le ROC est de 24.8M pour le premier semestre, donc 48.6M (supposés) pour l’ensemble de l’exercice.

(48.6x14.53) – 160 = 546,15M, soit 76.27e par action.

Pour une valorisation à partir de la valeur d'entreprise sur le chiffre d'affaires, on peut prendre comme hypothèse un CA du second semestre dans la lignée de celui du premier et x1.78 ce résultat (la moyenne sur cinq ans, en-deçà du multiple des meilleures années).

Pour rappel, le CA est de 204.9M pour le premier semestre, donc 410M (suposés) pour l’ensemble de l’exercice.

(410x1.78) – 160 = 569.8M, soit 79.58e par action.

Enfin, ça vaut ce que ça vaut, mais je jette aussi un œil à l’estimation de la valeur intrinsèque proposée par les sites que je consulte pour les données de boites (en partant humblement du principe qu’ils ont une vision et/ou des donnés sur la boite que je n’ai pas) ; on peut citer Morningstar avec 99.21e par action et Gurufocus avec 86.18e par action.

On arrive donc à une moyenne de 78.14e par action, soit un potentiel de +25.84% au cours actuel de 62.1e (ou une marge de sécurité de même grandeur, tout dépend si on veut revendre l’action une fois la cible atteinte ou la payer avec une marge de sécurité et profiter éventuellement de gains supplémentaires si la croissance de la société se poursuit).

Enfin, un récapitulatif des forces et faiblesses de cette société :

FORCES

Une entreprise familiale orientée long terme.

Une croissance rentable pérenne depuis quelques années.

Bien placée sur un marché de niche, en pleine évolution et non-cyclique.

Une marque forte (tous les produits sont regroupés sous la même).

Une offre intégrale et une chaîne de valeur qui tend à s’étoffer.

Un sans-faute dans les acquisitions passées.

Bonne utilisation de la dette et du levier.

FAIBLESSES

Concurrence féroce qui force à être agile.

Soumise au coût du transport et des matières premières (quid de la réception par les clients si futures hausses tarifaires ?).

Sensible au taux de change et moins souple que les multinationales pour s’en protéger (c’est le prix à payer pour s’internationaliser, on peut le constater dans le dernier rapport avec un effet défavorable de 2.5% de CA).

Pas de MOAT à proprement parler (par la nature même du produit).

Une croissance externe gourmande en capitaux : gare aux erreurs, qui se paient cher et mettent du temps à se résorber.

Voilà pour ce que j’ai pu synthétiser de Delta Plus : notez que je ne suis pas expert en analyse fondamentale et que ce n’est en aucun cas un conseil d’investissement. Il y a peut-être des erreurs ou des maladresses, que ce soit dans les chiffres ou dans mon interprétation de telle ou telle donnée ou axe de stratégie du groupe : je serai ravi que vous m’en fassiez part ! Également, si vous voyez d’autres façons plus pertinentes de valoriser l’action, n’hésitez pas.

Rendez-vous le lundi 7 novembre pour le communiqué du CA T3 2022.

Déontologie : actionnaire