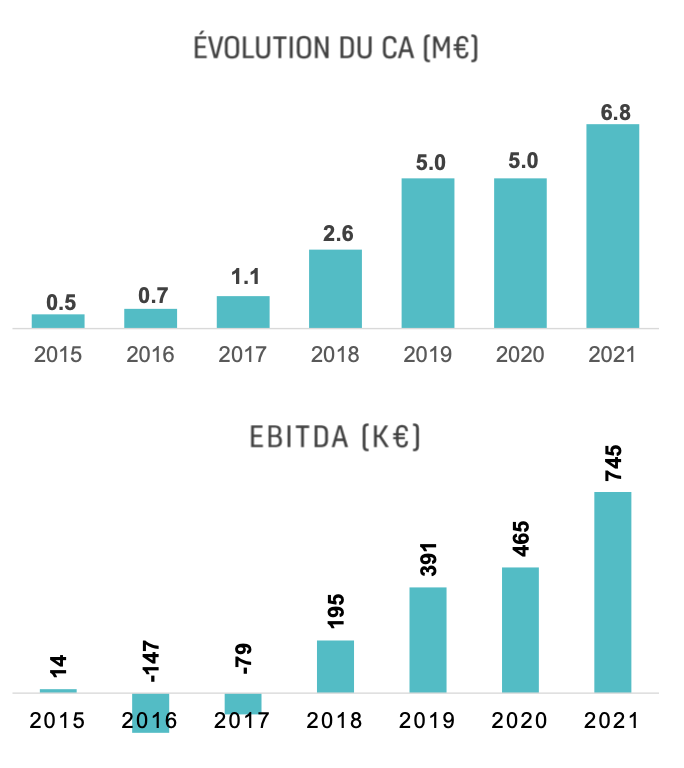

J'ouvre une file pour cette société fraichement cotée en bourse (IPO du 29/06/22) qui mérite de regarder de plus près son activité de communication digitale extérieure. Il s'agit d'un pari de croissance. Les ambitions de Fill Up Media sont clairement annoncées : un CAGR du CA de +40% entre 2021 et 2025.

Pour l'instant cette croissance coûte en investissements et endettement. Les frais financiers pèsent lourdement et selon de dernier rapport semestriel au 30/6/22 la société n'est pas bénéficiaire sur l'exercice en cours (au S2 : EBIT -79K, RN -208K). Elle traine également un boulet de report à nouveau de déficit de -2.03M. Le moat et le potentiel semblent intéressant avec cette question récurrente pour ce type de société : sera t'elle profitable à court/moyen terme ? Un EBITDA qui croit en même temps que le CA c'est un bon début mais largement insuffisant pour répondre à la question de la profitabilité et du levier opérationnel.

Je vous met en exclusivité la présentation de la société (non encore disponible sur leur site) que j'ai récupérée de Phillipe Luchési qui la fait tourner en ce moment.

Re: Fill Up Media (ALFUM)

Publié : 23 décembre 2022, 17:54

par AntonyP

Cours actuel = 9.40 EUR

Interview de Manuel Berland, Co-Fondateur & Président Directeur Général de Fill Up Média, sur investisseur TV en date du 20/12/2022.

Re: Fill Up Media (ALFUM)

Publié : 23 février 2024, 11:25

par 4b3l

Ce qui me fait un peu peur ici, c'est la gestion de la trésorerie ET leur communication sur leur rentabilité...

Pas de track record, mais un business model similaire à celui d'une ESN, à quelques détails près:

la croissance par contrat (installation de nouveaux hardware) est coûteuse en BFR

une fois installée, la croissance "organique" est rentable à presque 100% ( - le coût marginal des commerciaux, équipements et locaux).

Des comptes encore faiblards, mais ils sont seuls sur leur marché. Voici quelques points que je relève du rapport 2022:

taux de remplissage des écrans 65%. Cela me paraît faible au bout de 10 ans. 80% m'auraient conquis. Mon objectif est ici de mesurer l'attractivité de leur offre pour les annonceurs locaux, ainsi que la qualité de leur force commerciale...Etant 50% de leurs effectifs, il faut qu'ils soient bons!

CFOP 2022<0, FCF -1.4M: on n'est pas du tout à l'équilibre. Je comprends que la baisse s'explique en majorité par une augmentation des effectifs (+637K€ de salaires au compte de résultat entre 2021 et 2022). Selon moi, si le REX ne revient pas <0 en 2023, c'est que cet investissement aura été à perte

.

/!\ BFR/nouveau CA augmente => mix produit en faveur de la croissance par nouveaux contrats. Si l'on prend juste le CA (pas le nouveau CA, le "Net ACV" comme on dit dans le software), on a BFR/CA (2021) = 41.7% et BFR/CA (2022) = 59%, ça monte énormément par rapport aux 8% de croissance 2021-2022 (sûr, le COVID est passé par là). A surveiller de très près, ça peut faire couler la boite un truc pareil.

La composition de la dette: De même que la dette fournisseur apparaissant au bilan est de 3M, qui me parait énorme, 17% du bilan, 40% du CA! Dans les annexes (3.3.3 du rapport)

Affacturage par subrogation: rien de choquant là-dedans, surtout qu'ils suivent bien les clients douteux. (3.3.3 du rapport)

/!\ clients douteux: je ne sais pas comment ils suivent leurs clients "douteux": en 2021, 5% des créances étaient douteuses, en 2022 c'est 16% !

/!\ FAE : gros point d'attention ici. en 2021, cela représentait 21.4% des créances clients brutes. en 2022, on en est à 51%! La seule explication que j'entendrais, c'est que ces ventes se sont faites entre le 10 et le 15 décembre 2022. Sinon, il n'y a aucune raison d'avoir un retard de facturation tel que celui-ci!

R&D immobilisée: ça augmente les FP mais ça se déprécie très vite (5 ans selon les annexes) => l'effet à moyen-terme n'est pas pervers, cela permet de toucher une subvention Crédit Impôt Recherche. Les petites boites adorent ça

=> Points à surveiller:

trésorerie et gestion du BFR => la croissance est chère, mais elle peut être très rentable si c'est bien gére avec le bon mix produit

FAE: un retour à <20%, voire 15% serait rassurant

Clients doûteux: un retour à < 15% serait rassurant. L'environnement macro étant compliqué pour les PME/TPE, c'est un point important à surveiller.

On est encore au stade de "Pari" sur une jeune société.

points positifs:

la croissance organique (comprendre = une fois les écrans installé est TRES RENTABLE (~ESN). C'est comme du maillage!

le management a l'air intègre, et publie même son TFT, alors qu'ils ne sont pas dans le compartiment Euronext qui l'exige

Ils sont seuls sur leur marché

Points neutres

Flottant 6%: dur de sortir, il faut pas en rentrer trop.

C'est tout petit: si le business modèle fonctionne, ils se feront probablement racheter par JCDecaux ou assimilés...

points négatifs :

Ils annoncent une croissance rentable...ni le FCF, ni le RN, ni rien n'est rentable. Je n'aime pas ça.

L'objectif est de prendre des PDM VITE: ça demande de la croissance, et si elle demande l'installation de nouveaux écrans elle va demander du BFR => surveiller la tréso...

Je comprends le concept d'aller chercher des PDM rapidement pour une start-up, mais à BFR >0 elle crame du cash => risque d'augmentation de la dette ou de capital.

Commercialement ça a l'air de bien marcher, on a une très grosse croissance. Mais c'est pas pour moi, je ne dormirai pas la nuit si je l'achète

Néanmoins, j'aime beaucoup le business model.

On verra quand les comptes sortiront.

Re: Fill Up Media (ALFUM)

Publié : 02 février 2025, 12:03

par rjlejj

Bonjour,

Je vous partage la présentation investisseur d'octobre 2024.

Re: Fill Up Media (ALFUM)

Publié : 11 février 2025, 11:36

par rjlejj

La société organise un webinaire pour la présentation de son chiffre d'affaires 2024.

Il aura lieu le jeudi 13 février 2025 à 18H00.

Je vous partage l'interview du PDG : Manuel Berland, PDG de Fill Up Média: "Une croissance de 168% visée en 2025"

Re: Fill Up Media (ALFUM)

Publié : 22 février 2025, 10:23

par 4b3l

Hello,

Je suis là valeur de loin.

J’aime bien leur business model, mais attention au BFR et à la gestion du cash.

La société ne choie pas ses actionnaires, elle est en mode « parts de marché first ». C’est stratégiquement une bonne idée, surtout sur un métier « sans fortes barrières à l’entrée ».