- Capture.PNG (32.95 Kio) Consulté 2463 fois

Allez je me lance pour ma première présentation de valeur japonaise :

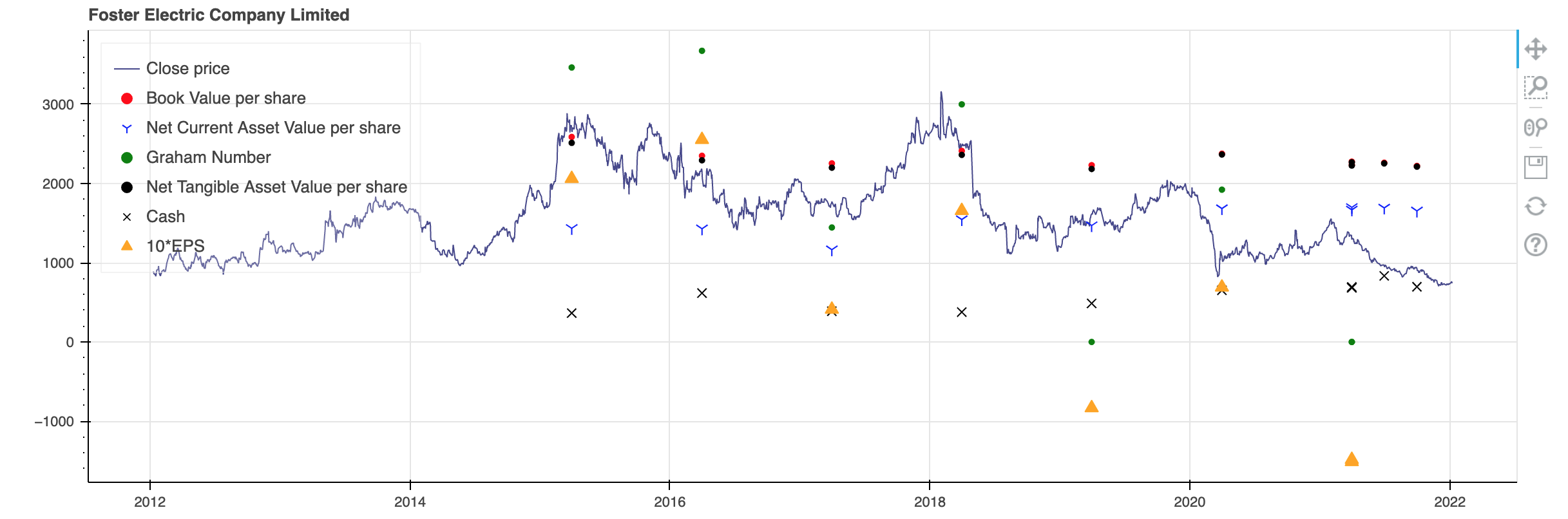

En résumé, je dirais qu'il s'agit d'une net-net à l'activité très cyclique et dont le cours est actuellement massacré pour cause de ventes et d'une rentabilité en chute libre depuis 2019 (oui je sais encore une net-net jap du secteur industriel...). Cela ne donne pas très envie comme ça...

Mais commençons pas le commencement : en gros, Foster Electric est un fabricant spécialisé de pièces et de produits pour haut-parleurs et écouteurs (il fournit notamment Apple). La société compte 18 611 employés.

Pour une présentation plus détaillée de l'activité, un extrait Zonebourse ci-dessous :

"Foster Electric Company, Limited est une société basée au Japon qui se consacre principalement à la fabrication et à la vente de haut-parleurs, d'équipement audio et d'équipement électronique. La Société exerce ses activités dans trois secteurs d'activité. Le segment des haut-parleurs est impliqué dans la fabrication et la vente d'appareils audio, de téléviseurs ainsi que de haut-parleurs et de systèmes de haut-parleurs embarqués dans les véhicules. Le secteur de l'audio mobile est actif dans la fabrication et la vente de casques d'écoute, de casques, de petits haut-parleurs et de microphones professionnels. D'autres secteurs sont impliqués dans la fabrication et la vente de produits de sonneries et d'avertisseurs sonores, de produits de la marque FOSTEX, ainsi que dans la fourniture de services logistiques."

Répartition sectorielle de l'activité tirée de Zonebourse :

- CA : -47% en 5 ans

- Résultat opérationnel : -99,9 % en 5 ans

- EBITDA : -95% en 5 ans

- Résultat net : -409% en 5 ans

Bon je crois qu'on peut arrêter le massacre. C'est désespérant.

Oui mais voilà, il semble que Foster Electric soit en train de stopper l'hémorragie sur l'exercice en cours. Non je rigole. Les prévisions de ventes sont en hausse mais le résultat opérationnel et le résultat net devraient continuer leur chute :

A partir de là, on peut légitimement se demander : mais pourquoi acheter cette m**** ?

[1/2]