Cours actuel : 954 JPY

Au lendemain de la publication des résultats annuels, le marché a sanctionné l'action avec un cours en chute de 11%.

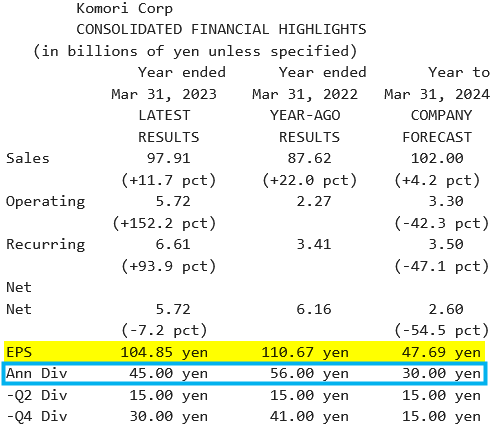

Si les résultats sont conformes aux attentes avec un bénéfice de

104,85 JPY par action (

104,54 JPY attendus), ce sont les perspectives 2024 qui déçoivent : le bénéfice est attendu en baisse de 54,5% à 2,60 Md JPY soit 47,69 JPY par action.

Le dividende sera réduit d'1/3 en passant de 45 JPY (rendement = 4,7%) à 30 JPY (rendement = 3,1%) :

- Komori_Résultats 2023 (31.03.2023).png (24.23 Kio) Consulté 3670 fois

Dans les bonnes nouvelles, notons que le management prévoit de racheter jusqu'à 2,73% des actions en circulation avec un objectif de 1,5 Md JPY.

Pourquoi est-ce une bonne nouvelle ?

Car l'entreprise croule encore sous la cash : la trésorerie nette représente

967 JPY par action.

A cette somme, on peut ajouter un portefeuille d'actions équivalent à un montant de 190 JPY par action, ainsi que de l'immobilier (on sait que le management a déjà créé pas mal de valeur avec l'immobilier du groupe - cf.

l'analyse) dont la valeur historique d'acquisition est égale à 659 JPY par action.

On a donc des collatéraux tangibles bien supérieurs au cours actuel. Quelques bonnes surprises sur l'opérationnel et les résultats devraient réveiller le cours. En attendant, on dort sur nos deux oreilles.

Notre objectif de cours (= 80% VANT pour les net-nets japonaises) progresse de +3,8% sur le T4 et s'établit à

1 506 JPY.

Le ratio de solvabilité gagne +5 pts à

105%. La structure financière est solide.