Trilogiq a publié ses

comptes annuels arrêtés au 31 mars.

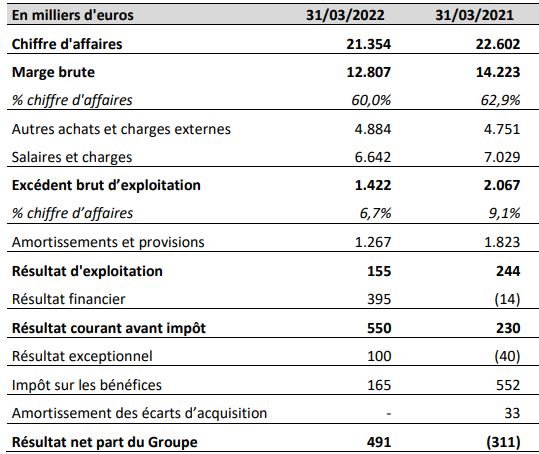

- comptesannuels2022trilog.JPG (56.92 Kio) Consulté 9808 fois

Chiffre d'affaires de 21,3 M€ en baisse de 5,4%.

Marge brute de 60% vs 62,9%. Je cite "TRILOGIQ bénéficiant d’un bon « pricing power », les augmentations tarifaires se poursuivent afin de remonter le taux de marge brute consolidé" .....

EBE de 1,4 M€ vs 2,1 M€ soit une baisse de 34% ! Et une marge de 6,7% vs 9,1%. EBE pénalisé par le recours à l'intérim, aux prix de l'énergie et du transport.

Alors que les Etats-Unis ont été le principal contributeur à la rentabilité sur l’exercice précédent, les résultats sont plus équilibrés cette année: la marge d’EBE de la zone Europe ressort à 6,9% et celle des Amériques à 7,5%.

EBIT à 0,155 M€ vs 0,244 M€. Les amortissements en baisse comme pré annoncé sauvent les meubles.

La société parvient à dégager un bénéfice d'un demi million d'euro, seulement grâce à un résultat exceptionnel de 0,1 M€ et à un résultat financier positif de 0,4 M€.

Carnet de commande du T1 en cours de 5,4 M€ en baisse de 8%. Celui du mois de juin est annoncé en croissance de 6%.

Ses résultats sont largement en dessous

des attentes d'Euroland qui attendait 21,5 M€ de CA, 1,7 M€ d'EBE, 0,7 M€ de ROC et 0,5 M€ de RNPG.

De ces faits, Euroland dégrade son objectif de cours à 7,50 € vs 9,40 € et abaisse sa prévision de CA annuel à 21,3 M€ vs 23 M€ initialement. A noter qu'Euroland a enrichi un peu ses flashs mise à jour de newsflow, et présente maintenant un argumentaire d'investissement synthétique et des multiples boursiers de "comparables".

De mon côté, alors que j'étais enjoué l'été dernier, c'est nettement moins le cas aujourd'hui. La société pèse 20 M€ en bourse et possède autant de cash net de dettes, qui malheureusement dort sous le matelas du dirigeant qui ne compte pas le distribuer. Dans ces conditions, la société se paye donc 40 fois les bénéfices et les perspectives sont peu reluisantes à l'image de nombreuses sociétés industrielles. A moins d'un miracle sur l'allocation de capital, les catalyseurs me semblent bien discrets.

Les prochaines dates sont l'AG courant septembre, l'avis de convocation était tombé le 10/08 l'an dernier, puis le S1 à la mi janvier 2023.

Sales up by 4 % at 22.18 m€ for the first time in years

Sales up by 4 % at 22.18 m€ for the first time in years Net loss of 634 k€ due to equipments & building depreciations ( 1.024 k€) . In clear Trilogiq group has a positive activity but not enough EBITDA to compensate assets depreciation.

Net loss of 634 k€ due to equipments & building depreciations ( 1.024 k€) . In clear Trilogiq group has a positive activity but not enough EBITDA to compensate assets depreciation.