Je souhaite vous présenter une société cotée depuis peu sur Euronext et qui, je le pense, pourrait connaître une belle croissance dans les années à venir. Pour faire échos aux Daubasses et à leur passionnante lettre mensuelle n°127, on pourrait même dire qu'elle pourrait plaire à certains égards à Peter Lynch.

En effet, elle possède un nom ennuyeux, au moins autant que son activité, et pour cause : les produits qu'elle vend font partie de notre vie de tous les jours (1). Elle elle est née d'une scission (2), son activité est en croissance et la boite est rentable, tout en bénéficiant d'un avantage compétitif (3). Elle me semble de plus sous valorisée par le marché (4) et, ce qui ne gâchant rien, offre du retour aux investisseurs (5).

Il s'agit de la société Verallia (VRLA).

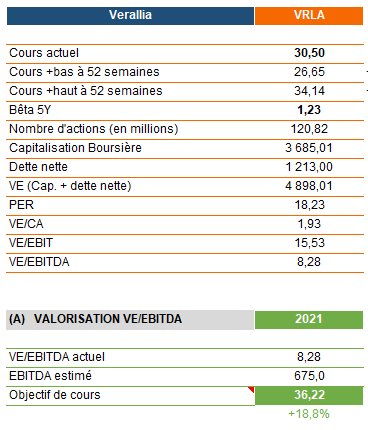

Cours actuel : 30,7 EUR

1) Activités

Verallia est le 3e producteur mondial et le 1er producteur européen d'emballages en verre pour les boissons et les produits alimentaires. Bref, difficile de faire plus ennuyeux.

Il s'agit d'un groupe mondialisé présent dans 11 pays. L'essentiel de ses ventes est toutefois réalisé en Europe (environ 90%) et le reste en Amérique Latine (environ 10%).

Elle évolue sur un marché en croissance, notamment sous l'effet de la hausse de la consommation de boissons et l'attrait du verre sous l'angle développement durable.

Ses principaux concurrents sont Owens Illinois et Ardagh Group.

2) Historique

L'entreprise appartenait au groupe Saint-Gobain jusqu'en 2015, année au cours de laquelle elle a été cédée à la BPI et au fond APOLLO (qui a cédé l'intégralité de ses participations depuis).

Un aperçu des principaux actionnaires est joint au présent message.

L'entreprise a été introduite en bourse en 2019.

L'actuel PDG est M. Michel Giannuzzi.

3) Eléments financiers

Compte tenu de la date de cotation de la société nous ne disposons que de deux exercices de référence : 2019 et 2020.

a) Niveau d'activité et rentabilité

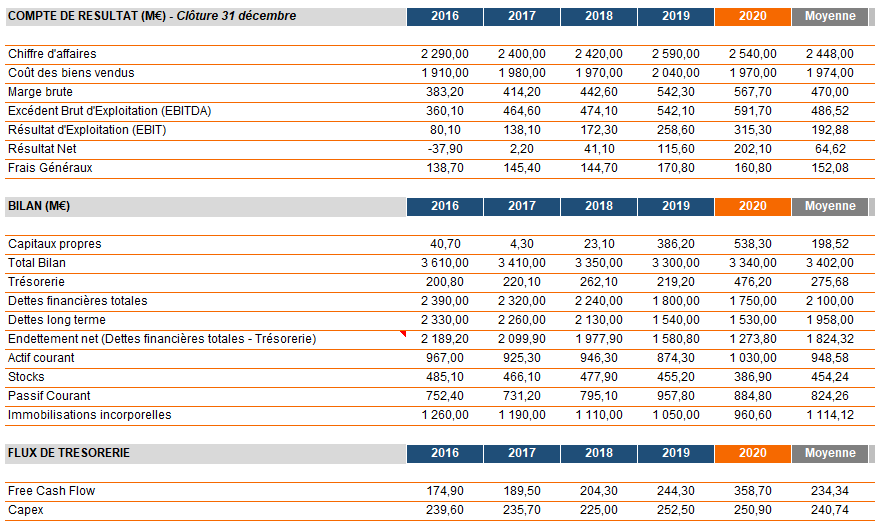

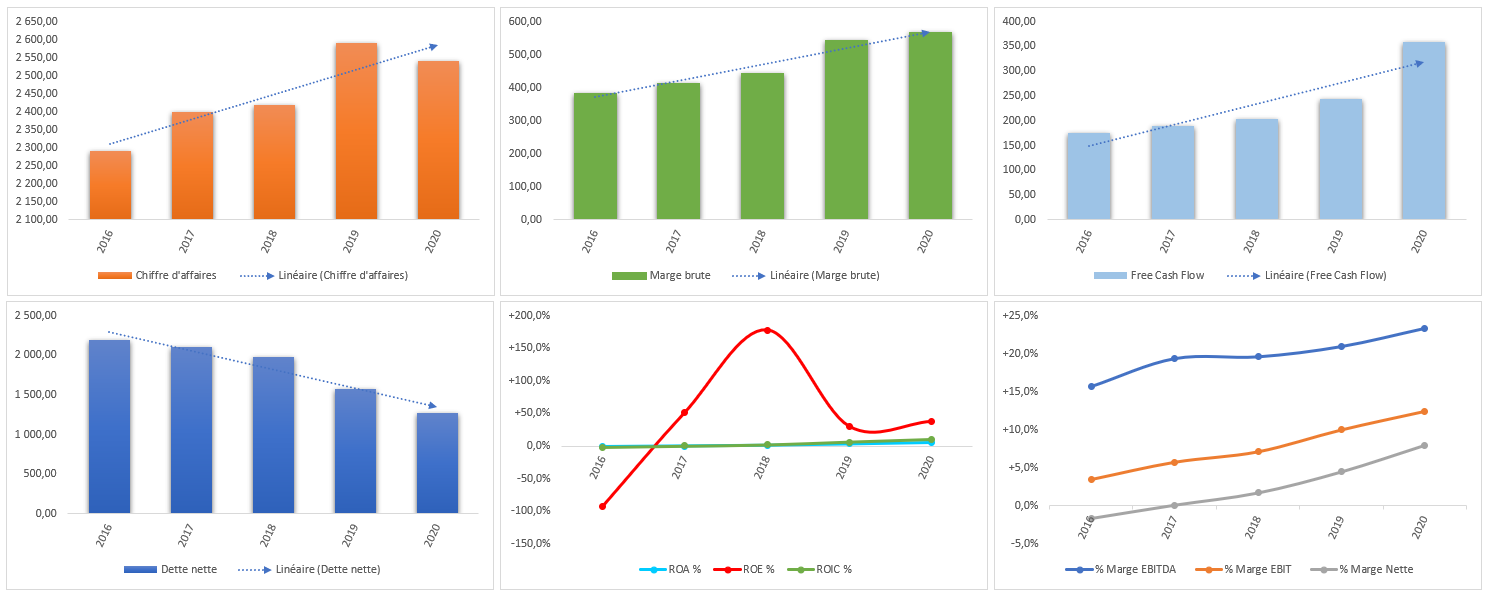

- Le CA a légèrement diminué entre 2019 et 2020, passant de 2 586 M EUR à 2 536 M EUR (-2,1 %). Il est attendu en hausse en 2021 à 2 618 M EUR (+3,2 %) et dans les années suivantes.

- L'EBITDA a légèrement augmenté entre 2019 et 2020, passant de 615 M EUR à 626 M EUR (+1,8%). Il est attendu en plus forte hausse en 2021 à 681 M EUR (+8,8%) et dans les années suivantes.

- Le FCF a augmenté entre 2019 et 2020, passant de 263 M EUR à 359 M EUR (+36,5%). Il est attendu en baisse en 2021 à 293 M EUR (-18,4%), puis en croissance dans les années suivantes.

- Les bénéfices ont augmenté substantiellement entre 2019 et 2020, passant de 116 M EUR à 202 M EUR (+74%). Les bénéfices sont attendus en hausse en 2021 à 243 M EUR (+20,3 %) et dans les années à venir.

- La marge d'exploitation a légèrement augmenté entre 2019 et 2020, passant de 12,8% à 13,8%. Elle est attendue en plus forte hausse en 2021 à 15,7 % et dans les années suivantes.

- La marge nette a elle aussi augmenté entre 2019 et 2020, passant de 4,47% à 7,97%. Elle est attendue en hausse en 2021 à +9,29% et dans les années à venir.

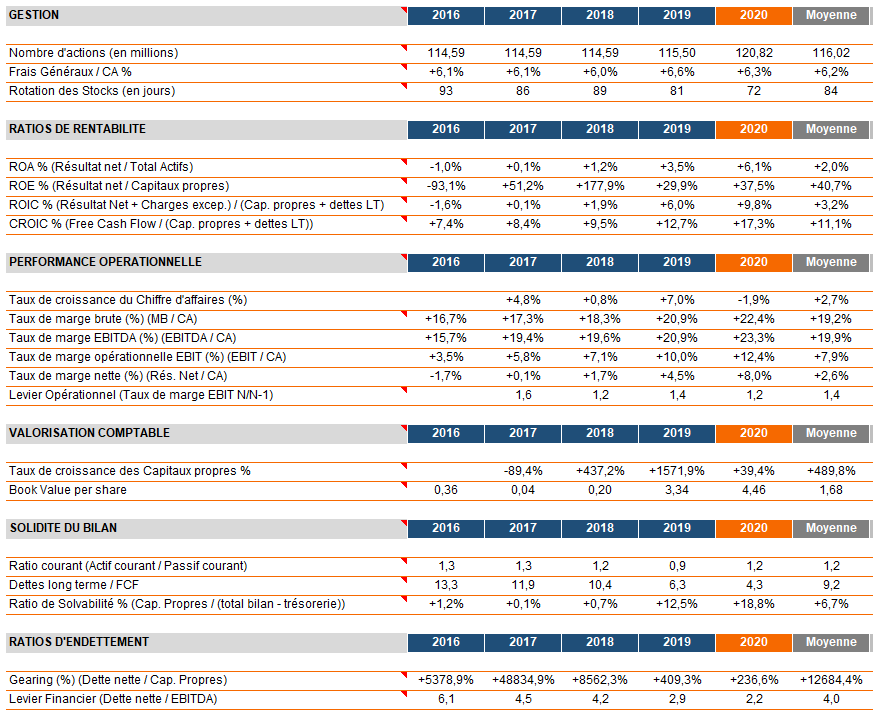

- Le ROE (RN/capitaux propres) est à un très bon niveau, puisqu'il s’établit à 43,7% en 2020.

Si la rentabilité et les marges ne sont pas non plus délirantes, elles sont toutefois bonnes, en croissance d'une année sur l'autre et attendues à la hausse. Le positionnement concurrentiel est renforcé par le fait que le marché sur lequel évolue Verallia présente d'importantes barrières à l'entrée. En effet, pénétrer le marcher de l'emballage de verre nécessite de lourds investissements (fours, entrepôts, moyens de transport...).

b) Situation financière

- L'actif CT couvre le passif CT en 2020 (ratio 1,2), ce qui n'était pas le cas en 2019 (ratio 0,9).

- En revanche, l'actif CT ne couvre pas le passif CT en 2020 : ratio actif CT/Passif LT = 0,55

- S'agissant du gearing (sur lequel Peter Lynch était très vigilent), il faut bien admettre qu'il a de quoi interpeller, puisque la dette représente 2,8 fois les capitaux propres ! C'est à mon sens le gros point de vigilance du dossier

- On peut aussi nuancer l'endettement en regardant du coté du ratio dette/FCF qui s’établit à 3,6 en 2020, ainsi que le ratio dette/EBITDA, qui s'établit à 2. Selon les analystes, le levier devrait se réduire au fil des prochaines années.

- Enfin, sans surprise, la capex est élevée, puisqu'elle représente environ 10% du CA en 2020 et devrait se maintenir dans ces eaux au cours des années suivantes.

c) Niveau de valorisation

- Le P/E 2020 est de 17,4 et le P/E 2021 est estimé à 15,1. C'est supérieur au P/E de Owens Illinois (OI), qui est de 7,48, mais inférieur à celui Ardagh Group (AMBP), qui est de 116.

- Le ratio VE / EBITDA 2020 est de 7,77 et le ratio VE / EBITDA 2021 est estimé à 6,97. C'est supérieur à Owens Illinois (x6,35) et à Ardagh Group (x3,57).

[1/2]