Activités :

TFF Group est un Groupe familial français leader dans les fûts de chêne haut de gamme (et inox) pour l’élevage des vins et alcools. Le Siège social est à Saint Romain (21). Il est présent sur 5 continents et emploie 1232 collaborateurs. Le Groupe est organisé en 27 “Maisons” cultivant le savoir-faire traditionnel des différents métiers suivant :

- Exploitation Forestière : cela permet de maîtriser et garantir l’approvisionnement en bois (chêne de qualité) pour l’activité principale de Tonnellerie. L’exploitation est faite par la Maison Idelot qui sélectionne des arbres centenaires pour l’élevage des plus grands vins du Monde

- Tonnellerie à vin : 13 Maisons (Tonnellerie François Frères, A.P.John Coopers, Radoux, …) sur 5 continents employant 485 collaborateurs produisent des fûts et barriques en chêne destinés à l’élevage du vin. Ces Maisons disposent d’un savoir-faire unique avec une forte culture de l’excellence

- Produits de Boisage pour l’oenologie : 3 Maisons sur 5 continents employant 49 collaborateurs conçoivent et produisent du bois destiné à être mis dans le vin, plutôt que de mettre le vin dans des fûts.

- Merranderie : 101 collaborateurs sur 3 sites d’exploitation en France (scieries) découpent des planches à partir des chênes à merrains qui serviront à concevoir les fûts.

- Tonnellerie à Whisky et Bourbon : 288 collaborateurs dans 7 Maisons aux USA et Royaume-Unis ont une activité de négoce, entretien, réparation et recyclage de fûts pour l’élevage et le vieillissement du Whisky et du Bourbon

- Foudrerie : 12 collaborateurs dans 2 Maisons en France (Foudrerie Joseph François et Radoux Artisan Foudrier) concoivent des cuves et foudres prestigieuses de haute capacité.

- Cuves Inox viticoles : c’est la Maison Lejeune qui conçoit des cuves en inox pouvant contenir jusqu’à 1000 hectolitres de vin. C’est une activité récente et complémentaire.

Historique :

Depuis 1910 ce sont 4 générations de la Famille François qui ont bâti un groupe alliant tradition, savoir-faire et excellence au travers d’une perpétuelle croissance et d’un développement à l’international. Le premier de la lignée, Joseph François a créé la Tonnellerie historique de Saint Romain en 1910. Les 2 frères héritiers Robert et Henri créent la Tonnellerie François Frères en 1942. C’est à partir de 1972 que le rythme de croissance va démarrer à l’international avec Jean et Noelle François, la 3ème génération. L’aventure internationale commence alors en Italie. Le tournant le plus marquant prend place en 1989 (4ème génération) avec Jérôme François (actuel Président du Directoire) qui prend les commandes et se lance dans une croissance externe par de la diversification et internationalisation sans relâche depuis 32 ans maintenant. Le Groupe est ainsi arrivé à une position de leader sur ce marché.

Les Marques :

Modèle d’affaires :

Dirigeants :

Actionnariat :

Famille François à 70.7%

Pas d’achats d’insiders récents.

Marché :

Répartition par produits :

Répartition CA géographique

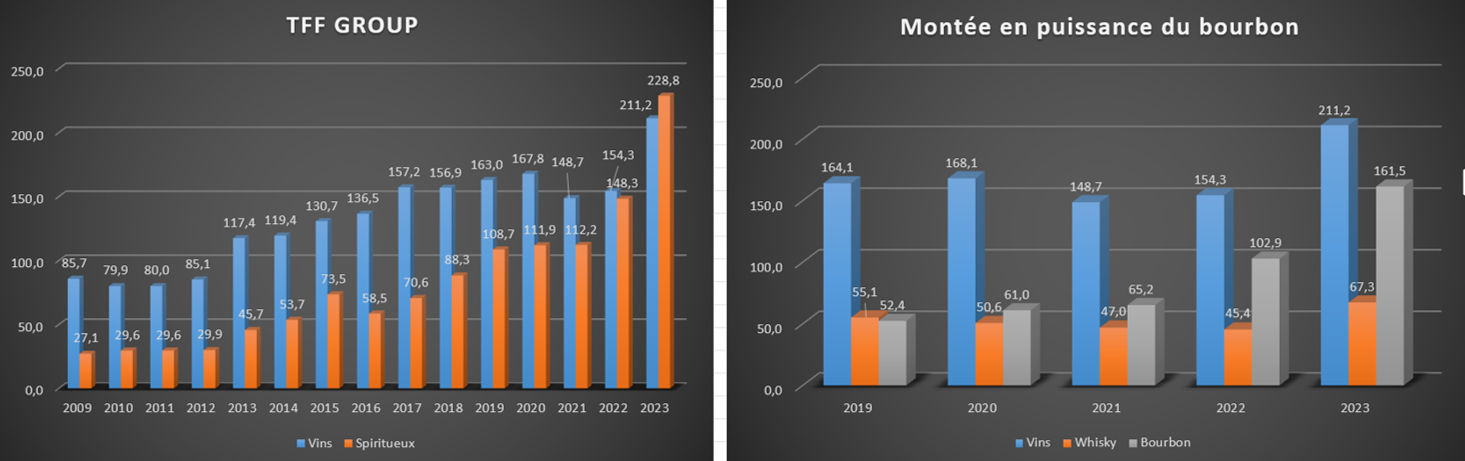

Marché du vin : le marché est mature voir en déclin. TFF Group est en capacité d’assurer le tournant par son développement sur les alcools, marché plus propice à la croissance.

Source : Rapport Semestriel 2021

Marché du Whisky : selon TFF le marché du Whisky a encore du potentiel de croissance

Marché du Bourbon : selon TFF le marché du Bourbon a encore plus de potentiel de croissance que le Whisky et TFF ambitionne une position de leader sur ce marché. Il a déjà été investi 150M€ depuis 2016 sur ce segment avec pour objectif de doubler les volumes.

Avantages concurrentiels :

- culture de l’excellence

- savoir-faire reconnu

- fidélisation des clients par implantation de proximité (maillage géographique redoutable)

- maîtrise de la chaîne de production complète par intégration verticale (approv. bois avec l’exploitation forestière, découpage dans les scieries, récupération des déchets pour les activités de boisage en oenologie, façonnage des fûts, entretien et réparation des fûts, négoce)

- solutions complémentaires (fûts, bois pour vin; foudres, cuves inox)

- 6 Maisons de +100 ans

- R&D constante

Catalyseurs :

Selon le dernier rapport semestriel, l’exercice 2021/2022 devrait marquer la fin d’un cycle de trois exercices impactés par un contexte inédit. Il devrait être caractérisé par :

- Un point bas de l’activité vin avant le retour à la normalité, attendu dès la fin de l’exercice,

- Un marché du Whisky dynamique mais contrarié par des problèmes logistiques et le manque de fûts à Bourbon usagés,

- La poursuite de la croissance sur le marché du Bourbon, cependant toujours sous la pression des coûts de matières premières et les difficultés de recrutement.

A cela s’ajoute des éléments positifs pour la croissance :

- Accord sur le Brexit

- Levée des taxes américaines pour 5 ans

Risques :

- marché international sujet la variation des devises

- réglementation américaine fluctuante

- décroissance du marché viticole

- aléas climatiques

- coût des matières premières

- pénurie de main d’oeuvre

Analyse Financière :

Compte de Résultat, Bilan, Flux de Trésorerie : aucun exercice en perte en 10 ans. Free Cash Flow record en 2021.

Gestion : Nombre d'actions stable, pas de dilution. Dommage qu'il n'y ait pas quelques rachats. La rotation des stocks s'allonge. Point à creuser.

Rentabilité : ROE/ROIC proches de 10% en moyenne. Pas exceptionnel mais honorable quand même. La baisse de rentabilité depuis 4 ans est toutefois un point de vigilance à garder en mémoire. Espérons que les activités Alcools apporteront plus de retour.

Performance Opérationnelle : En moyenne, taux de marge brute de plus de 40%, c'est remarquable. Les marges sur EBITDA et ROC sont aussi très généreuses. Ceci témoigne d'une très bonne gestion opérationnelle, mais là aussi les 4 dernières années affichent une tendance baissière sur les marges opérationnelles et nettes. La société souffre de tous les effets "Covid" mais reste toutefois robuste.

Valorisation Comptable :

Solidité du Bilan : ratio de solvabilité moyen à 73.7% et 65.1% en 2021, on a du solide.

Endettement : avec un gearing de 37% nous pouvons être rassurés, le groupe maitrise sa dette.

Distribution : versement récurrent mais très faible rendement puisque celui-ci est de 1.03% en moyenne. Vraiment pas de quoi s'extasier mais rien de surprenant pour une société familiale dont la priorité est la création de valeur.

Création de Valeur : et justement en terme de création de valeur, TFF génère celle-ci à hauteur de 10% par an depuis 10 ans, ce qui est très honorable.

Valorisation Boursière : Earnings Yield% moyen de 5.75%

Momentum : le cours fût à son apogée en février 2018 et depuis il est en baisse et en phase avec les difficultés rencontrées par la société. A ce jour le cours reflète la valeur telle que je la valorise ci-après. Les objectifs de croissance et de retour aux beaux jours devront se voir pour que le marché les accueillent chaleureusement.

Représentation graphique :

Valorisation :

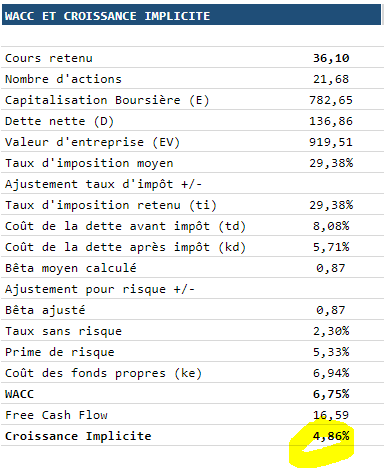

Sur la base du cours actuel de 28.60€ avec les hypothèses ci-dessous j'obtiens une Valeur Intrinsèque de 30.39€ soit un potentiel de seulement +6.3%, ce qui n'est bien sûr pas suffisant pour rentrer à l'achat maintenant. Une décote de -30% est le strict minimum syndical soit une entrée vers les 22.5€. Je vise plutôt la zone des 17.5/16.0€ pour acheter cette belle valeur à bon prix.

Le Groupe n’a pas souhaité communiquer dans le détail ses activités par segment (cf extrait du rapport semestriel ci-dessous) ce qui rend moins fin/aisé le calcul de la projection du CA au 30/04/22.

Chart :

Vysse36©

Thèse d’investissement et convictions :

TFF Group est un leader dans la tonnellerie. Au fil des 30 dernières années le groupe s’est construit avec de solides barrières à l’entrée qui l’ont placé aujourd’hui comme la référence mondiale dans le domaine. Cocorico, c’est Frenchy ! Rien ne semble freiner les ambitions de Jérôme François. Le Groupe souffre depuis 3/4 ans de multiples maux (règlementation, covid, intempéries, pénurie de MO, coût des MP) et il serait difficile de cumuler plus de freins au développement. De nombreuses sociétés auraient déjà sombré pour moins. Et pourtant, TFF résiste, courbe l'échine, rogne ses marges mais je suis confiant dans leur capacité à rebondir et les perspectives de croissance sur le secteur Alcools et plus particulièrement le Bourbon pourraient être de bons vecteurs en cumul d'une sortie post-covid.

Les raisons qui forgent ma conviction sur ce groupe sont :

- Une très forte culture de l’excellence

- Un moat à toute épreuve

- Un groupe avec un actionnariat stable et familial

- Une stratégie à long terme

- Une position de Leader

- Des choix d’investissements pertinents

- Des perspectives de croissance significatives sur la branche alcools (whisky & bourbon)

- Une création de valeur de 10% par an depuis 10 ans

- Un dirigeant discret, prudent, efficace qui a encore de belles années devant lui et probablement la farouche ambition de transmettre et faire perdurer le patrimoine familial

Documentation de référence : Rapport Semestriel au 31/10/2021, Rapport Annuel 2020/2021

Disclaimer : cette étude n'est pas un conseil d'investissement financier. Les lecteurs sont censés en comprendre la teneur et sont seuls responsables de l'usage qu'ils en feront.