Je suis débutant en bourse et je m'étais jusqu'ici limité à suivre les portefeuilles Daubasses et Pépites PEA, plus quelques actions issues de la pirogue d'Okavongo, des achats d'initiés et des idées d'investissement du forum. Souhaitant privilégier mon PEA à mon compte titre, j'ai commencé à suivre les achats du fonds Independance et expansion pour trouver de nouvelles pistes d'investissement. C'est ainsi que je me suis intéressé à la société Poujoulat, dont l'achat est mentionné dans le reporting de novembre d'Independance et Expansion. En voici une présentation, à hauteur de mes modestes connaissances et capacités d'analyse...

Poujoulat est le leader européen des conduits de cheminée et des cheminées industriels et le leader français des biocombustibles à usage domestique. Le groupe est dirigé par Frédéric Coirier et détenu à 70% par la famille Coirier. En 2020-2021, Le groupe a réalisé un CA de 245 M€, 202 M€ en France contre 43 M€ à l’export.

Résultats 2020-2021 en milliers d'euros (Du 1er avril 2020 au 31 mars 2021)

« La rentabilité a fortement progressé, le résultat net est multiplié par plus de trois. (...) Depuis le mois de janvier 2021, la reprise d'activité est très forte (construction, rénovation énergétique et vente d'équipements de chauffage, consommation de bois énergie). (...) Le principal point de vigilance reste la maîtrise des coûts des matières premières. »

> Chiffre d'affaires: 245 208 (contre 241 850 pour 2019-2020)

> EBITDA: 24 595 (contre 17 834)

> Résultat d'exploitation: 9 692 (contre 2 887)

> Résultat net: 6 931 (contre 2 156)

> CAF: 18 680 (contre 14 034)

Répartition du CA

1. Conception et fabrication de conduits de cheminée (55,6%) : conduits à double paroi isolés, conduits à simple paroi et conduits flexibles, conduits industriels, etc. ;

2. Négoce et transformation de combustibles bois (33,4%) ;

3. Construction, installation et maintenance de cheminées industrielles (11%).

Les trois branches sont exposées à la transition écologique:

1. Equipement des foyers en nouveaux poeles plus performants au niveau énergétique

2. Demande croissante en bois de chauffage

3. Règlementations plus contraignantes qui poussent les industriels à décarboner leurs émissions, volet du plan de relance visant à décarboner l'industrie (levier de développement par le recours accru à la biomasse et à la récupération d'énergie).

Concernant le pôle bois-énergie, le groupe a mis en service en 2021 une nouvelle usine en Haute-Saone pour répondre à la demande croissante en France, soutenue par différents facteurs:

- écologique: le bois est une source d'énergie renouvelable.

- économique: le bois coute deux à trois fois moins cher que l’électricité, le fioul ou le gaz à chaleur équivalente.

- secteur soutenu par l’état qui vise une augmentation de 7 à 10 millions de logements utilisant le bois pour se chauffer entre 2021 et 2023.

Résultats du premier semestre 2021/2022 (1er avril – 30 septembre)

Les craintes liées au coût des matières premières s'atténuant avec la baisse des cours de l'acier, je me suis décidé à passer à l'achat après la publication des résultats du premier semestre 2021/2022 qui ont achevé de me convaincre, avec des résultats en forte augmentation. Le résultat d’exploitation dépasse 7 M€ contre 2,5 sur l’exercice précédent et le résultat net passe de 1,3 M€ à 4,6 M€. Le PDG relève ses prévisions et table sur un CA de 300 M€ et un résultat net de 12 M€.

> Chiffre d’affaires 128 281 (contre 99 365 pour le 1er semestre 2020 – 2021)

> Résultat d’exploitation 7 276 (contre 2 470)

> Résultat net (de l’ensemble consolidé) 4 753 (contre 1 330)

> Capacité d’autofinancement 9 433 (contre 6 046)

'' Ces bons résultats s’expliquent par :

- Un marché de la rénovation énergétique très dynamique lié à la hausse du prix des énergies fossiles, tendance de fond soutenue, pour les ménages modestes, par le dispositif MaPrimeRénov’ ;

- La recherche par le consommateur de confort et d’amélioration de l’habitat ;

- Une appétence forte pour les équipements à énergie bois (bûches ou granulés) qui a conduit à de hauts niveaux de ventes de ces équipements en 2021 et pour les biocombustibles de qualité (montée en gamme). ''

Poujoulat (ALPJT)

Bonjour Lebovski,

Félicitations pour ce premier post.

Je me permets un petit complément sur Poujoulat. Il y a eu un changement de génération récemment. Yves Coirier, le fondateur, à laissé la place à son fils Frédéric. Cela va peut-être réveiller cette belle endormie, qui gérait certains aspects à l'ancienne avec une équipe d'autodidactes qui était monté au sein de la structure en même temps que celle-ci grossissait. Yves Coirier croyait plus que tout en la promotion interne et en la formation de ses équipes. Bravo à eux pour tout le travail accompli.

Avec une nouvelle génération, le groupe devrait se doter d'outils de gestion plus performant (doux euphémisme car si j'en crois des sources proches du dossier le groupe n'avait pas vraiment d'ERP digne de ce nom jusqu'à un passé très très récent). Cela devrait leur permettre de générer plus d'affaires et d'être plus rentables.

J'ai regardé le dossier de près en 2021 alors que Frédéric Coirier achetait des titres sur le marché : un vingtaine d'achats pour lui entre mars et juillet 2021. Il avait alors acheté 6.815 titres à un PRU de 37,38 pour un total déboursé de 255 K€. Inutile de dire que je regrette de na pas l'avoir suivi alors.

Snowball

Félicitations pour ce premier post.

Je me permets un petit complément sur Poujoulat. Il y a eu un changement de génération récemment. Yves Coirier, le fondateur, à laissé la place à son fils Frédéric. Cela va peut-être réveiller cette belle endormie, qui gérait certains aspects à l'ancienne avec une équipe d'autodidactes qui était monté au sein de la structure en même temps que celle-ci grossissait. Yves Coirier croyait plus que tout en la promotion interne et en la formation de ses équipes. Bravo à eux pour tout le travail accompli.

Avec une nouvelle génération, le groupe devrait se doter d'outils de gestion plus performant (doux euphémisme car si j'en crois des sources proches du dossier le groupe n'avait pas vraiment d'ERP digne de ce nom jusqu'à un passé très très récent). Cela devrait leur permettre de générer plus d'affaires et d'être plus rentables.

J'ai regardé le dossier de près en 2021 alors que Frédéric Coirier achetait des titres sur le marché : un vingtaine d'achats pour lui entre mars et juillet 2021. Il avait alors acheté 6.815 titres à un PRU de 37,38 pour un total déboursé de 255 K€. Inutile de dire que je regrette de na pas l'avoir suivi alors.

Snowball

Bonjour Lebovski,

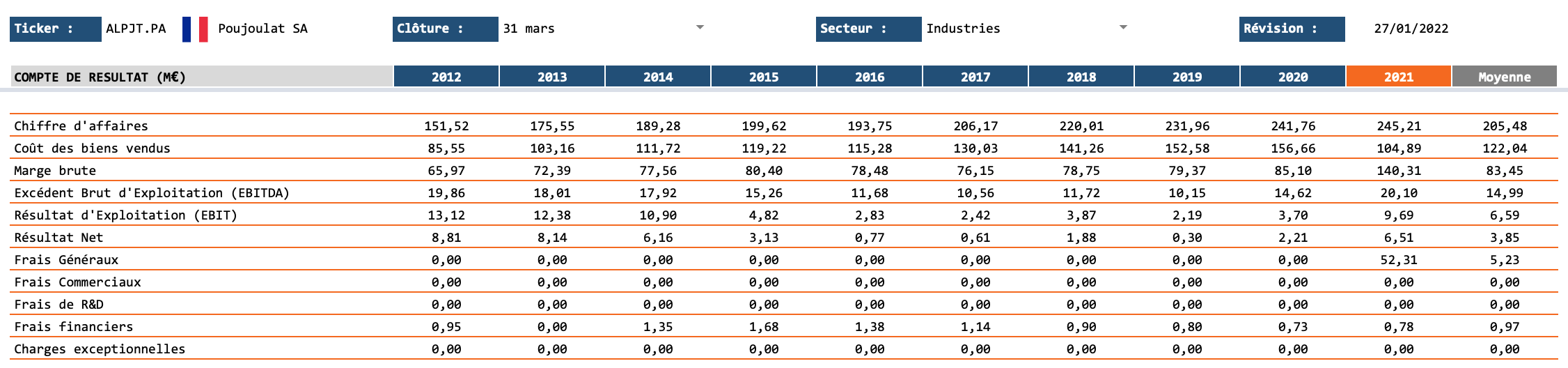

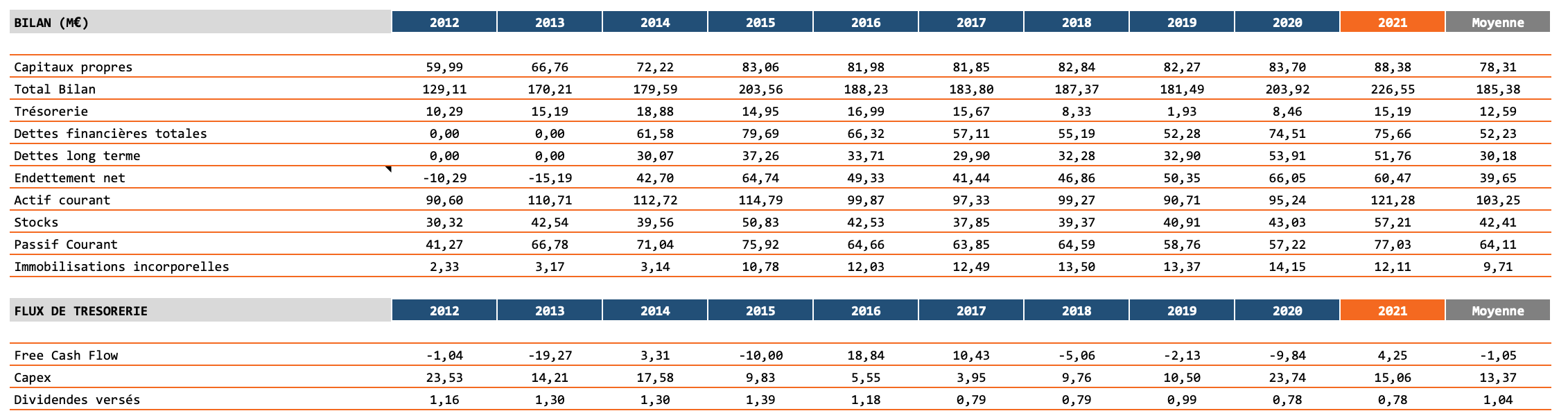

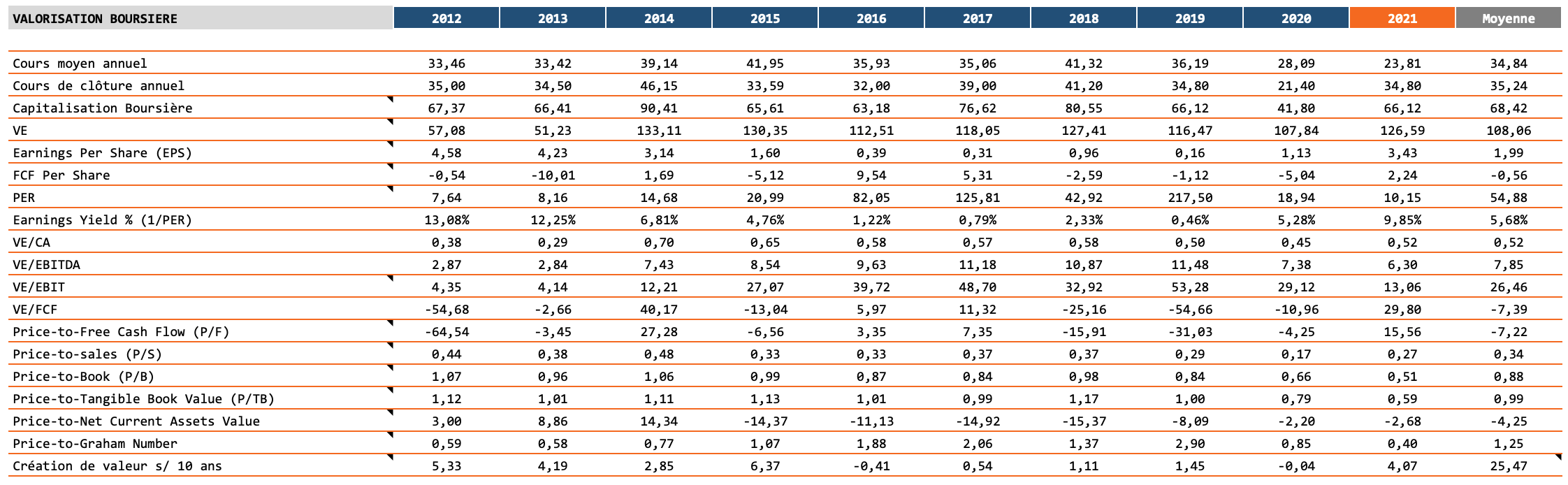

Merci pour votre présentation de cette smallcap frenchy. Afin d'étayer votre file je me permet de l'enrichir de mon analyse ci-après sur 10 ans.

Compte de Résultat / Bilan / Flux de Trésorerie :

Gestion : pas de dilution, bon point. Rachat d'actions enclenché depuis 3 ans, second bon point. Point de vigilance sur l'augmentation de la rotation des stocks (+53% vs moyenne) mais au regard du contexte il est vraisemblable que l'accumulation en stock a vocation à éviter les ruptures et assurer la réponse à la croissance.

Rentabilité : Bof bof, pas de quoi s'extasier avec un ROE moyen de 5.35% et ROIC moyen de 4.49%. Toutefois, la tendance semble s'inverser après un long coup de mou de 2016 à 2019. Un retour aux niveaux de 2012/2013 serait le bienvenu.

Performance Opérationnelle : CA en croissance relativement stable mais celle-ci explose sur l'exercice en cours 2021/2022 puisque la guidance fait état d'une prévision de CA à 300M, soit +22% (soutenable à MT/LT ?). Taux de marge brute très honorable de plus de 40% plaçant cette société en position d'avantage concurrentiel. Explosion du levier opérationnel sur le dernier exercice : développement de business rentable et maitrise des coûts; une belle performance à saluer, vu la conjoncture.

Valorisation Comptable : croissance régulière portant la book value de 31 à 46 sur 10 ans (+148%).

Solidité du Bilan : Solvabilité juste au dessus de 40%, minimum syndical requis !

Endettement : Gearing élevé malgré une baisse au 31/3/21. L'endettement semble néanmoins venir accompagner légitimement le besoin de croissance (optimisation des structures, modernisation), ce qui est sain. Le poids des intérêts financiers est d'ailleurs très faible sur le dernier exercice (7% de l'EBIT).

Distribution : dividendes réguliers mais rendement très faible (1.56% en moyenne)

Valorisation Boursière : fortes variations du PER, le marché est prêt à payer très cher ponctuellement. Création de valeur (cumul des dividendes sur 10 ans et de la croissance de la Book Value, comparé au cours de 2012) faible de "seulement" +25% en 10 ans.

Momentum : Volatilité importante mais décolérée de l'indice CAC Small Mid GR et du secteur (bêta vraiment très faible). La raison de cette volatile importante (parfois) provient probablement des fluctuations du prix des matières premières. La performance boursière n'est pas bonne, le marché est ératique et il n'est donc pas intéressant de viser sur du long terme.

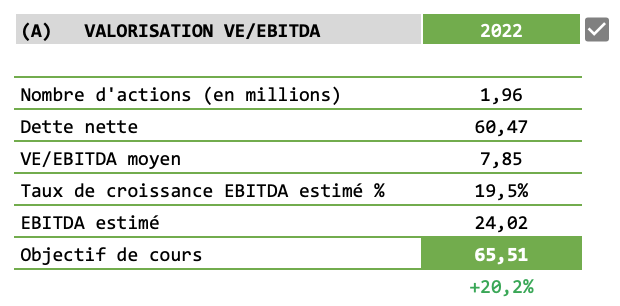

Valeur Intrinsèque : sur la base des annonces du PDG pour l'exercice 2021/2022 (CA 300M, RN 12M) l'objectif sur une approche VE/EBITDA pourrait être celui-ci. Compte tenu du cours actuel il est évident que la marge de progression me parait restreinte. Pour ma part la décote est nettement insuffisante pour planter une graine. De plus la forte volatilité historique incite également à la prudence surtout quand on est à seulement 4% du plus haut annuel glissant.

Merci pour votre présentation de cette smallcap frenchy. Afin d'étayer votre file je me permet de l'enrichir de mon analyse ci-après sur 10 ans.

Compte de Résultat / Bilan / Flux de Trésorerie :

Gestion : pas de dilution, bon point. Rachat d'actions enclenché depuis 3 ans, second bon point. Point de vigilance sur l'augmentation de la rotation des stocks (+53% vs moyenne) mais au regard du contexte il est vraisemblable que l'accumulation en stock a vocation à éviter les ruptures et assurer la réponse à la croissance.

Rentabilité : Bof bof, pas de quoi s'extasier avec un ROE moyen de 5.35% et ROIC moyen de 4.49%. Toutefois, la tendance semble s'inverser après un long coup de mou de 2016 à 2019. Un retour aux niveaux de 2012/2013 serait le bienvenu.

Performance Opérationnelle : CA en croissance relativement stable mais celle-ci explose sur l'exercice en cours 2021/2022 puisque la guidance fait état d'une prévision de CA à 300M, soit +22% (soutenable à MT/LT ?). Taux de marge brute très honorable de plus de 40% plaçant cette société en position d'avantage concurrentiel. Explosion du levier opérationnel sur le dernier exercice : développement de business rentable et maitrise des coûts; une belle performance à saluer, vu la conjoncture.

Valorisation Comptable : croissance régulière portant la book value de 31 à 46 sur 10 ans (+148%).

Solidité du Bilan : Solvabilité juste au dessus de 40%, minimum syndical requis !

Endettement : Gearing élevé malgré une baisse au 31/3/21. L'endettement semble néanmoins venir accompagner légitimement le besoin de croissance (optimisation des structures, modernisation), ce qui est sain. Le poids des intérêts financiers est d'ailleurs très faible sur le dernier exercice (7% de l'EBIT).

Distribution : dividendes réguliers mais rendement très faible (1.56% en moyenne)

Valorisation Boursière : fortes variations du PER, le marché est prêt à payer très cher ponctuellement. Création de valeur (cumul des dividendes sur 10 ans et de la croissance de la Book Value, comparé au cours de 2012) faible de "seulement" +25% en 10 ans.

Momentum : Volatilité importante mais décolérée de l'indice CAC Small Mid GR et du secteur (bêta vraiment très faible). La raison de cette volatile importante (parfois) provient probablement des fluctuations du prix des matières premières. La performance boursière n'est pas bonne, le marché est ératique et il n'est donc pas intéressant de viser sur du long terme.

Valeur Intrinsèque : sur la base des annonces du PDG pour l'exercice 2021/2022 (CA 300M, RN 12M) l'objectif sur une approche VE/EBITDA pourrait être celui-ci. Compte tenu du cours actuel il est évident que la marge de progression me parait restreinte. Pour ma part la décote est nettement insuffisante pour planter une graine. De plus la forte volatilité historique incite également à la prudence surtout quand on est à seulement 4% du plus haut annuel glissant.

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Merci pour ces compléments d'information et cette mise en perspective sur 10 ans. Après lecture, je me suis repenché sur la question que je m'étais posée au préalable en voyant l'entrée au capital d'Independance et expansion dans leur reporting de novembre: depuis la mi-septembre, le cours oscille entre 48 et 56 euros et je m'étais donc demandé pourquoi ils achetaient précisément à ce moment-là, sur ces niveaux élevés.

Ma conclusion était que cela était lié aux investissements du groupe en 2020/2021 et à une explosion attendue de la performance opérationnelle:

- le communiqué des résultats 2020-2021 mentionne: "L'exercice a été marqué par plus de 15 M€ d'investissements et la mise en service de l'usine Bois-Factory 70". Le Revenu indique une répartition de ces investissements à hauteur de 50% dans la branche conduits de cheminée et souligne un investissement de 4 M€ en Pologne avec la création d'une plateforme logistique, l'agrandissement de l'usine et de nouveaux équipements industriels.

- Mais l'Usine nouvelle précise dans un article d'octobre 21: Le principal site, à Buzançais, bénéficie d'un investissement de 7 millions d'euros pour augmenter de 50% la capacité, pour atteindre 150 000 mètres cubes. Celui de Noirétable améliore sa logistique. Pour l'usine de Demangevelle, Poujoulat mobilise 25 M€ jusqu'à fin 2022. (l'usine Demangevelle est l'usine bois-Factory 70 mentionnée dans le communiqué des résultats 2020-2021).

J'avais aussi noté que le groupe avait donc essentiellement investi dans la branche bois énergie: 7M€ à Buzançais (Bois factoty 36) + 25M€ dans la nouvelle unité Bois Factory qui me semble la plus prometteuse, avec un contexte très favorable (arguments écologique, économique avec l'augmentation des coûts de l'énergie, secteur soutenu par l’état).

Bref, je ne sais pas si ce sont les raisons qui ont motivé William Higgons, mais le levier opérationnel est en tout cas pour ma part l'argument qui m'a convaincu pour ce premier achat "personnel", hors Daubasses, Pepites, Okavongo ou encore Achats d'initiés...

Ma conclusion était que cela était lié aux investissements du groupe en 2020/2021 et à une explosion attendue de la performance opérationnelle:

- le communiqué des résultats 2020-2021 mentionne: "L'exercice a été marqué par plus de 15 M€ d'investissements et la mise en service de l'usine Bois-Factory 70". Le Revenu indique une répartition de ces investissements à hauteur de 50% dans la branche conduits de cheminée et souligne un investissement de 4 M€ en Pologne avec la création d'une plateforme logistique, l'agrandissement de l'usine et de nouveaux équipements industriels.

- Mais l'Usine nouvelle précise dans un article d'octobre 21: Le principal site, à Buzançais, bénéficie d'un investissement de 7 millions d'euros pour augmenter de 50% la capacité, pour atteindre 150 000 mètres cubes. Celui de Noirétable améliore sa logistique. Pour l'usine de Demangevelle, Poujoulat mobilise 25 M€ jusqu'à fin 2022. (l'usine Demangevelle est l'usine bois-Factory 70 mentionnée dans le communiqué des résultats 2020-2021).

J'avais aussi noté que le groupe avait donc essentiellement investi dans la branche bois énergie: 7M€ à Buzançais (Bois factoty 36) + 25M€ dans la nouvelle unité Bois Factory qui me semble la plus prometteuse, avec un contexte très favorable (arguments écologique, économique avec l'augmentation des coûts de l'énergie, secteur soutenu par l’état).

Bref, je ne sais pas si ce sont les raisons qui ont motivé William Higgons, mais le levier opérationnel est en tout cas pour ma part l'argument qui m'a convaincu pour ce premier achat "personnel", hors Daubasses, Pepites, Okavongo ou encore Achats d'initiés...

Je viens de lire les rapports mensuels de janvier d'Indépendance et expansion France et Europe. Les 2 fonds se sont renforcés après la dernière publication des résultats du premier semestre 2021-2022:

" Les écarts de performance sont importants, les mauvaises publications provoquent de fortes baisses (LDLC), et l'inverse est également vrai

(Catana, Poujoulat). Le fonds s'est renforcé en Poujoulat et en Stef suite aux bonnes publications."

L'action a rapidement pris plus de 20% et dépassé l'objectif de cours de 65 euros qu'avait estimé AntonyPain à l'issue de son analyse. Mais aucune intention de vendre ou d'alléger pour moi, je m'étais dit au départ que je verrai où on en est un an plus tard, en début d'année prochaine, étant incapable de définir un objectif de cours, et encore moins pour une société que je crois amenée à développer une croissance pérenne. Tout au moins pour les prochaines années, car j'ai lu également un article du site Trading Sat en recherchant les actualités sur le groupe, pas très intéressant globalement car il souligne tous les arguments positifs déjà connus, mais le dirigeant y mentionne la volonté du groupe de poursuivre ou plutôt d'accentuer encore les investissements: "Pour autant, la firme compte augmenter ses investissements industriels et logistiques pour répondre à la demande de ses différents marchés."

C'est de bonne augure pour la suite et mon horizon de temps s'allonge sur cette action, aucune raison de bouger tant qu'il y aura ce couple investissements / demande. En prenant exemple sur le pragmatisme d'Independance et Expansion, je me renforcerai éventuellement après les résultats du S2 si cela le justifie.

" Les écarts de performance sont importants, les mauvaises publications provoquent de fortes baisses (LDLC), et l'inverse est également vrai

(Catana, Poujoulat). Le fonds s'est renforcé en Poujoulat et en Stef suite aux bonnes publications."

L'action a rapidement pris plus de 20% et dépassé l'objectif de cours de 65 euros qu'avait estimé AntonyPain à l'issue de son analyse. Mais aucune intention de vendre ou d'alléger pour moi, je m'étais dit au départ que je verrai où on en est un an plus tard, en début d'année prochaine, étant incapable de définir un objectif de cours, et encore moins pour une société que je crois amenée à développer une croissance pérenne. Tout au moins pour les prochaines années, car j'ai lu également un article du site Trading Sat en recherchant les actualités sur le groupe, pas très intéressant globalement car il souligne tous les arguments positifs déjà connus, mais le dirigeant y mentionne la volonté du groupe de poursuivre ou plutôt d'accentuer encore les investissements: "Pour autant, la firme compte augmenter ses investissements industriels et logistiques pour répondre à la demande de ses différents marchés."

C'est de bonne augure pour la suite et mon horizon de temps s'allonge sur cette action, aucune raison de bouger tant qu'il y aura ce couple investissements / demande. En prenant exemple sur le pragmatisme d'Independance et Expansion, je me renforcerai éventuellement après les résultats du S2 si cela le justifie.

Quelques pistes sur ce très beau dossier que j'ai :

- Les normes RT 2020 qui devraient être appliquées prochainement vont clairement dans le sens de POUJ, interdiction du chauffage par fioul même dans la rénovation, maisons passives, ...

- Le prix du gaz (très) élevé favorise le chauffage bois (granules ou buches). Très simple pour le péquin moyen de faire un calcul de savings

- Les primes d'états en Europe poussent le marché. On fait un gros saving + on nous aide financièrement pour installer un poêle.

- Le cocooning très en vogue, au delà du chauffage, avoir une belle flamme dans son salon, c'est tendance.

En face :

- Une boite qui investi lourdement dans son outil industriel (levier OP ++ cf résultats S1) avec une gestion LT.

- Un positionnement stratégique de leader sur les conduits avec une bonne capacité à répercuter les hausses des MP

- Une prévision de croissance du CA jusqu'à 450 Meur à l'aide d'environ 50 meur de CAPEX (source conférence des résultats du S1)

- La marge nette devrait se trouver autour des 4,5% sur l'exercice en cours avec 300 meur de CA.

- La marge prévisionnelle sur les prochains exercices se trouvera autour des 5/5,5%.

Pour le suivi du marché marché :

- https://www.batiweb.com/actualites/vie- ... 2021-39343

- https://www.sfcb.fr/

Niveau Valo, je trouve cela très correct pour un leader, sur un marché en croissance pérenne. On la paie actuellement 10 fois les profits (hypothèse relativement conservatrice). La dette semble importante par rapport au CPPT, mais relativement faible par rapport à l'EBIT.

Actionnaire pour 10% du PF.

Au plaisir,

LoopHey.

- Les normes RT 2020 qui devraient être appliquées prochainement vont clairement dans le sens de POUJ, interdiction du chauffage par fioul même dans la rénovation, maisons passives, ...

- Le prix du gaz (très) élevé favorise le chauffage bois (granules ou buches). Très simple pour le péquin moyen de faire un calcul de savings

- Les primes d'états en Europe poussent le marché. On fait un gros saving + on nous aide financièrement pour installer un poêle.

- Le cocooning très en vogue, au delà du chauffage, avoir une belle flamme dans son salon, c'est tendance.

En face :

- Une boite qui investi lourdement dans son outil industriel (levier OP ++ cf résultats S1) avec une gestion LT.

- Un positionnement stratégique de leader sur les conduits avec une bonne capacité à répercuter les hausses des MP

- Une prévision de croissance du CA jusqu'à 450 Meur à l'aide d'environ 50 meur de CAPEX (source conférence des résultats du S1)

- La marge nette devrait se trouver autour des 4,5% sur l'exercice en cours avec 300 meur de CA.

- La marge prévisionnelle sur les prochains exercices se trouvera autour des 5/5,5%.

Pour le suivi du marché marché :

- https://www.batiweb.com/actualites/vie- ... 2021-39343

- https://www.sfcb.fr/

Niveau Valo, je trouve cela très correct pour un leader, sur un marché en croissance pérenne. On la paie actuellement 10 fois les profits (hypothèse relativement conservatrice). La dette semble importante par rapport au CPPT, mais relativement faible par rapport à l'EBIT.

Actionnaire pour 10% du PF.

Au plaisir,

LoopHey.

MAJ suite Publication du T3 hier.

Pas de surprise, hausse de 26% du CA à 9 mois, et maintient des perspectives de 300 meur pour 2021/2022. Je pense que l'on dépassera.

Sinon je suis très confiant pour l'exercice 2022/2023, Pourquoi ?

Chez Bassac :

A périmètre comparable (intégrant Marignan sur 12 mois en 2021 et en 2020), le montant total des réservations a augmenté de 37% à plus de 1,79 milliard d'euros TTC, aidé par un effet de base favorable, les bureaux de vente en France ayant dû fermer lors des deux confinements de 2020.

Chez AST :

Le promoteur immobilier revendique néanmoins sur 2021 sa meilleure performance commerciale avec 2.518 prises de commandes, en progression de 22%, portant son carnet de commandes à fin décembre à 284 millions d'euros (+28% sur un an).

Chez Hexaom :

Le groupe estime que la production devrait s'afficher à nouveau en croissance en 2022 et qu'il restera 'très vigilant sur le maintien des marges dans un contexte de hausse des prix des matériaux et d'application de la nouvelle Réglementation Environnementale 2020.

On sait que la nouvelle norme interdit le Gaz/le fioul, y compris dans la rénovation. Les constructeurs possèdent des carnets de commandes solides. En suivant ça on peut savoir en Amont ce que Poujoulat va donner.

Et je ne parle pas des plans rénovation des états....

Je pense qu'on va avoir un exercice en forte croissance, d'autant plus que les récents investissements permettent de produire plus, donc avec encore un beau levier OP.

Au delà des chiffres passés et de la compta, il me semble plus important de comprendre les leviers de création de valeur dans ce business. Les investissements récents couplés à une explosion de la demande (renovation + construction + normes) devraient être très profitable pour notre société. Je ne pense pas que les ratios passés reflètent la nouvelle position de l'entreprise et de son marché.

Pas de surprise, hausse de 26% du CA à 9 mois, et maintient des perspectives de 300 meur pour 2021/2022. Je pense que l'on dépassera.

Sinon je suis très confiant pour l'exercice 2022/2023, Pourquoi ?

Chez Bassac :

A périmètre comparable (intégrant Marignan sur 12 mois en 2021 et en 2020), le montant total des réservations a augmenté de 37% à plus de 1,79 milliard d'euros TTC, aidé par un effet de base favorable, les bureaux de vente en France ayant dû fermer lors des deux confinements de 2020.

Chez AST :

Le promoteur immobilier revendique néanmoins sur 2021 sa meilleure performance commerciale avec 2.518 prises de commandes, en progression de 22%, portant son carnet de commandes à fin décembre à 284 millions d'euros (+28% sur un an).

Chez Hexaom :

Le groupe estime que la production devrait s'afficher à nouveau en croissance en 2022 et qu'il restera 'très vigilant sur le maintien des marges dans un contexte de hausse des prix des matériaux et d'application de la nouvelle Réglementation Environnementale 2020.

On sait que la nouvelle norme interdit le Gaz/le fioul, y compris dans la rénovation. Les constructeurs possèdent des carnets de commandes solides. En suivant ça on peut savoir en Amont ce que Poujoulat va donner.

Et je ne parle pas des plans rénovation des états....

Je pense qu'on va avoir un exercice en forte croissance, d'autant plus que les récents investissements permettent de produire plus, donc avec encore un beau levier OP.

Au delà des chiffres passés et de la compta, il me semble plus important de comprendre les leviers de création de valeur dans ce business. Les investissements récents couplés à une explosion de la demande (renovation + construction + normes) devraient être très profitable pour notre société. Je ne pense pas que les ratios passés reflètent la nouvelle position de l'entreprise et de son marché.

Ce qui me rend tout aussi optimiste, c'est que l'ensemble des 3 branches d'activité (Conception et fabrication de conduits de cheminée / Négoce et transformation de combustibles bois / Construction, installation et maintenance de cheminées industrielles) semble pouvoir bénéficier d'un contexte très favorable et porteur pour les prochaines années, dont la société devrait tirer le meilleur parti grâce à sa politique d'investissements.

Ceux-ci se sont concentrés en 2021 sur la branche combustible à bois où Poujoulat est leader national, mais le groupe veille également à investir sur les autres branches qui ne sont pas en reste: un article du 13/02 sur le site "Entreprendre" souligne ainsi le développement de l'activité "chaudières Biomasse à bois", pour laquelle le groupe recherche "au minimum 30 nouveaux agents de production" pour l'usine de Saint-Symphorien. L'article mentionne une progression de 103% des ventes de ces chaudières en 2021 et des chiffres record attendus en 2022.

Le groupe continue ses investissements et le fait de façon intelligente, pour pouvoir capter un maximum de la croissance attendue de ces différents marchés.

[Le lien vers l'article que vous mentionnez serait un plus]

Ceux-ci se sont concentrés en 2021 sur la branche combustible à bois où Poujoulat est leader national, mais le groupe veille également à investir sur les autres branches qui ne sont pas en reste: un article du 13/02 sur le site "Entreprendre" souligne ainsi le développement de l'activité "chaudières Biomasse à bois", pour laquelle le groupe recherche "au minimum 30 nouveaux agents de production" pour l'usine de Saint-Symphorien. L'article mentionne une progression de 103% des ventes de ces chaudières en 2021 et des chiffres record attendus en 2022.

Le groupe continue ses investissements et le fait de façon intelligente, pour pouvoir capter un maximum de la croissance attendue de ces différents marchés.

[Le lien vers l'article que vous mentionnez serait un plus]

Je viens de recevoir les rapports mensuels d'Independance et expansion et le fonds Europe s'est encore renforcé en février: "Notons la hausse de Poujoulat (+32%) et Moulinvest (+19%), dont les perspectives sont bonnes et les valorisations faibles. Le fonds a initié un investissement dans Ringmetall, renforcé Herige, Poujoulat et Orsero en Italie."

Poujoulat publie son T4

L'année accoste à 302 MEUR conforme aux prévisions de 300 MEUR.

Guidance +25% pour l'année en cours soit 377 MEUR.

Comptes annuels le 21/07

L'année accoste à 302 MEUR conforme aux prévisions de 300 MEUR.

Guidance +25% pour l'année en cours soit 377 MEUR.

Comptes annuels le 21/07

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

La croissance du CA repose pour 2/3 par l'augmentation des volumes contre 1/3 par la hausse des prix et elle est plus forte dans la branche Bois Energie, 27,8% contre 20,6% pour la branche Cheminées. Le communiqué souligne que Poujoulat continue d'investir et de développer ses capacités de production dans la branche Bois énergie, la hausse des volumes devrait donc s'y poursuivre:

> Le groupe a inauguré le 12 mai sa dernière et plus importante usine de la branche à Demangevelle. Bois Factory 70 est dédiée à la production des bûches de bois haute performance, sur un site de 10ha au cœur des massifs forestiers du nord de la Haute-Saône, et équipée de machines permettant un gain de productivité.

Sortie de terre il y a deux ans et progressivement agrandie, l'usine représente un investissement de 27 ME et des dizaines d’emplois créés, dans "une vision de très long terme, avec un développement pérenne et un vrai marché de décarbonation", explique le PDG, pour qui "le chauffage au bois participe à la décarbonation de notre pays et à notre indépendance énergétique".

https://france3-regions.francetvinfo.fr ... 41288.html

> Euro Energies, filiale de Poujoulat, a réalisé fin mars une augmentation de capital de 20 ME en vue d'une "massification de son offre dans les meilleurs délais", pour soutenir sa croissance et celle du marché du bois énergie, portée par l’augmentation du parc d'appareils et la hausse du gaz/fioul, avec l'ambition de tripler son CA d’ici 2025.

« L’augmentation de capital permettra d’accroître les capacités des sites existants, de financer et/ou cofinancer de nouvelles unités de production pour accompagner les évolutions quantitatives et qualitatives du marché du bois énergies. »

https://www.lemoniteur.fr/article/augme ... es.2202337

> Le groupe a inauguré le 12 mai sa dernière et plus importante usine de la branche à Demangevelle. Bois Factory 70 est dédiée à la production des bûches de bois haute performance, sur un site de 10ha au cœur des massifs forestiers du nord de la Haute-Saône, et équipée de machines permettant un gain de productivité.

Sortie de terre il y a deux ans et progressivement agrandie, l'usine représente un investissement de 27 ME et des dizaines d’emplois créés, dans "une vision de très long terme, avec un développement pérenne et un vrai marché de décarbonation", explique le PDG, pour qui "le chauffage au bois participe à la décarbonation de notre pays et à notre indépendance énergétique".

https://france3-regions.francetvinfo.fr ... 41288.html

> Euro Energies, filiale de Poujoulat, a réalisé fin mars une augmentation de capital de 20 ME en vue d'une "massification de son offre dans les meilleurs délais", pour soutenir sa croissance et celle du marché du bois énergie, portée par l’augmentation du parc d'appareils et la hausse du gaz/fioul, avec l'ambition de tripler son CA d’ici 2025.

« L’augmentation de capital permettra d’accroître les capacités des sites existants, de financer et/ou cofinancer de nouvelles unités de production pour accompagner les évolutions quantitatives et qualitatives du marché du bois énergies. »

https://www.lemoniteur.fr/article/augme ... es.2202337

Un excellent article (je trouve) qui détaille la fabrication des bûches dans l'usine Bois Factory 70 de Poujoulat.

Et une petite vidéo récapitulative:

Merci à Yvan qui a posté l'article sur DR.

Et une petite vidéo récapitulative:

Merci à Yvan qui a posté l'article sur DR.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Merci pour le partage Bibike. Effectivement l'article est très intéressant. Entre cette magnifique usine et la vision du DG, ça donne envie d'acheter des bûches compressées ! De là à acheter le titre au prix actuel, pas encore ...

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Voila un super article sur Poujoulat --> https://www.batirama.com/amp/article/50 ... oulat.html

Pour rappel, le groupe table sur une hausse de son CA comparable à n-1 (+23%). Nous ne connaissons pas encore la marge pour n-1, j'escompte bien avoir au moins 4% net sur les 302 meur.

En considérant +20% --> 362,4 meur avec un léger levier OP (prudence) j'ai un RN estimé pour l'exercice en cours à 16,3 meur.

Pouj se paie 171 meur --> PE (e) de 10,5.

Dans l'article, ils parlent beaucoup d'investissement et de maillage de territoire (important car transporter des buches et des pellets à un gros coût) notamment sur l'activité bois énergie (qui est du repeat business).

Le dossier ne me semble pas encore très très cher. Ce n'est pas une daubasse, mais elle correspond parfaitement à un investisseur GARP, voir Value/GARP.

Pour rappel, le groupe table sur une hausse de son CA comparable à n-1 (+23%). Nous ne connaissons pas encore la marge pour n-1, j'escompte bien avoir au moins 4% net sur les 302 meur.

En considérant +20% --> 362,4 meur avec un léger levier OP (prudence) j'ai un RN estimé pour l'exercice en cours à 16,3 meur.

Pouj se paie 171 meur --> PE (e) de 10,5.

Dans l'article, ils parlent beaucoup d'investissement et de maillage de territoire (important car transporter des buches et des pellets à un gros coût) notamment sur l'activité bois énergie (qui est du repeat business).

Le dossier ne me semble pas encore très très cher. Ce n'est pas une daubasse, mais elle correspond parfaitement à un investisseur GARP, voir Value/GARP.

-

les daubasses

- Administrateur

- 32468

- Messages : 4947

- Inscription : 26/10/2019

Dans le sens "net-net" ?

Car des RAPP bien moins chères que Poujoulat devenues des n-baggers on en a eu à la pelle.

N'opposons pas "net-net" et autres jeux d'actifs décotés avec les actions à fortes capacités bénéficiaires peu chèrement payées, c'est complémentaire. Mieux, parfois ça se croise, on peut avoir les deux.

Quelques histoires :

> Global Sources : x3,6 en 2 ans et 2 mois

> Graines Voltz, bien connue désormais des abonnés

> SFPI Group

> Sakai Ovex

> Yotai Refractories

...

Sans oublier Gévelot et son x10 depuis notre achat lors de la création du premier portefeuille. Une net-net transformée en "GARP".

Bref, on connaît bien le sujet "GARP". Merci Loophey d'en ajouter pour la communauté, surtout en PEA.

Ce n'est donc pas incompatible avec les "daubasses" puisque nous pratiquons depuis des années !

---

FIN DU HORS SUJET

-- Chasseurs de décotes depuis 2008 --

Le bois de chauffage n'échappe pas à la hausse des prix avec un doublement depuis l'an dernier pour les pellets.

Source: https://france3-regions.francetvinfo.fr ... 81376.html

Source: https://france3-regions.francetvinfo.fr ... 81376.html

Ou comme d'hab ce sera une pénurie temporaire, il y aura trop d'investissements et ça finira en sur capacité.

Actuellement le problème ce n'est même plus le prix c'est la dispo, ça fait au moins 8 semaines que je n'en trouve plus en palette par chez moi.

Là j'ai TotalDirectEnergie qui propose une livraison pour le 12 septembre !!... 560 € / 990 kg

Leroy Merlin plus aucun stock.

Le fabricant de notre poêle idem.

Assiste t'on comme sur la moutarde, l'huile & co, le PQ à un effet de sur-commande de particuliers stressés qui en voulant anticiper, créés les pénuries??

EDIT je viens de lire votre article et c'est exactement la thèse évoquée :

EDIT 2 : message du magasin où l'on a acheté notre poêle début 2022 :

Actuellement le problème ce n'est même plus le prix c'est la dispo, ça fait au moins 8 semaines que je n'en trouve plus en palette par chez moi.

Là j'ai TotalDirectEnergie qui propose une livraison pour le 12 septembre !!... 560 € / 990 kg

Leroy Merlin plus aucun stock.

Le fabricant de notre poêle idem.

Assiste t'on comme sur la moutarde, l'huile & co, le PQ à un effet de sur-commande de particuliers stressés qui en voulant anticiper, créés les pénuries??

EDIT je viens de lire votre article et c'est exactement la thèse évoquée :

Ca saoule...Concernant les particuliers, les professionnels évoquent un surstockage de granulés.

"C'est l'effet du pot de moutarde ou la pénurie de papier de toilette", rajoute Mr Vial, " les gens font des stocks et privent les autres, pour après les revendre sur Internet."

EDIT 2 : message du magasin où l'on a acheté notre poêle début 2022 :

Oui en effet il s'agit beaucoup de surstockage, après pour certaines marques l'ukraine est fabricant des sac plastiques donc peut entraîner la rareté.

Après je pense aussi que les fabricants ne remettent pas encore en vente pour faire du stock et avoir un tampon pour la saison.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Si Poujoulat développe beaucoup actuellement sa branche bois, le contexte est également porteur pour ses autres branches d'activité et le groupe les néglige donc pas pour autant. Poujoulat a plusieurs cordes à son arc et vient d'être récompensé pour une innovation brevetée permettant de faciliter le remplacement des chaudières VMC gaz, en vogue dans les années 80, par des chaudières à condensation à très haute performance énergétique, en réponse à une directive européenne de 2015.

Communiqué de presse complet: https://fpa.fr/2022/poujoulat-renovmc-g ... nterclima/

Communiqué de presse complet: https://fpa.fr/2022/poujoulat-renovmc-g ... nterclima/

Comme sur MG, IE se sont renforcés sur Pouj sur juin.

https://www.morningstar.com/stocks/xpar/alpjt/ownership

https://www.morningstar.com/stocks/xpar/alpjt/ownership

Rapport annuel est tombé : https://www.poujoulat.group/wp-includes ... 021-22.pdf

Agréablement surpris par la marge nette du groupe à 4.6%, j'attendais 4%.

Ils nous annoncent 380 meur et 5% de marge nette pour 2022/2023.

Croissance prévue de 50% de la branche bois énergie --> la filiale devrait donc sur le prochain exercice représenter 41% du CA contre 34% sur l'exercice passé. C'est du repeat business...

Nouveau plan d'investissements sur 3 ans dans toutes les filiales pour augmenter les capacités. Combien ? J'ai pas trouvé.

Hypothèse de valorisation :

- 5% de RN à 10x les profits : 190 M€ --> 97€ par action

- 5% de RN à 12x les profits : 226 M€ --> 116 € par action

Je ne suis plus acheteur à 90€ mais je conserve mes titres. En revanche il y avait un gros vendeur il y a deux semaines à 70€ et j'ai raflé une bonne partie de ses titres. Je n'hésiterai pas à y revenir si toutefois j'avais l'occasion à 70€.

Communiqué sur Actunews

Agréablement surpris par la marge nette du groupe à 4.6%, j'attendais 4%.

Ils nous annoncent 380 meur et 5% de marge nette pour 2022/2023.

Croissance prévue de 50% de la branche bois énergie --> la filiale devrait donc sur le prochain exercice représenter 41% du CA contre 34% sur l'exercice passé. C'est du repeat business...

Nouveau plan d'investissements sur 3 ans dans toutes les filiales pour augmenter les capacités. Combien ? J'ai pas trouvé.

Hypothèse de valorisation :

- 5% de RN à 10x les profits : 190 M€ --> 97€ par action

- 5% de RN à 12x les profits : 226 M€ --> 116 € par action

Je ne suis plus acheteur à 90€ mais je conserve mes titres. En revanche il y avait un gros vendeur il y a deux semaines à 70€ et j'ai raflé une bonne partie de ses titres. Je n'hésiterai pas à y revenir si toutefois j'avais l'occasion à 70€.

Communiqué sur Actunews

J'ai fait une recherche hier soir concernant le plan d'investissement "significatif" de 3 ans mentionné par Poujoulat. Je n'ai pas trouvé le montant global mais différents investissements dans 3 filiales du groupe (branches cheminée/bois) totalisant près de 25 millions d'euros:

- le cheministe Beirens va investir 3,5 millions d'euros pour moderniser, digitaliser et robotiser son parc de machines (plan Perf 2025 dont le montant était mentionné dans un autre article abonnés de La Tribune, avec 600000 euros pris en charge par le plan France relance, et qui s'accompagnera de l'embauche de 20 salariés supplémentaires pour un effectif actuel de 238):

https://www.lanouvellerepublique.fr/ind ... ce-relance

- la tôlerie forézienne (filiale cheminée + mobilier urbain) va investir 2 millions d'euros dans de nouveaux outils industriels sur 18 mois, après le même investissement sur les 18 derniers mois:

https://www.lessor42.fr/la-tolerie-fore ... 10235.html

- l’augmentation de capital de 20 millions d'euros réalisée par la filiale Euro Energies (biocombustibles haute performance) vise à accroître les capacités des sites existants et financer de nouvelles unités de production:

https://www.environnement-magazine.fr/e ... ions-euros

- le groupe a également annoncé cette année la construction d'une nouvelle usine dans l'ouest de la France, sur laquelle je ne trouve pas de précisions mais le montant devrait être ici beaucoup plus conséquent si on se réfère aux 27 millions d'euros investis pour la dernière usine Bois Factory 70. En extrapolant sur une construction dans les prochaines années pour un montant similaire, on pourrait déjà ainsi totaliser un investissement proche de 50 millions d'euros.

- le cheministe Beirens va investir 3,5 millions d'euros pour moderniser, digitaliser et robotiser son parc de machines (plan Perf 2025 dont le montant était mentionné dans un autre article abonnés de La Tribune, avec 600000 euros pris en charge par le plan France relance, et qui s'accompagnera de l'embauche de 20 salariés supplémentaires pour un effectif actuel de 238):

https://www.lanouvellerepublique.fr/ind ... ce-relance

- la tôlerie forézienne (filiale cheminée + mobilier urbain) va investir 2 millions d'euros dans de nouveaux outils industriels sur 18 mois, après le même investissement sur les 18 derniers mois:

https://www.lessor42.fr/la-tolerie-fore ... 10235.html

- l’augmentation de capital de 20 millions d'euros réalisée par la filiale Euro Energies (biocombustibles haute performance) vise à accroître les capacités des sites existants et financer de nouvelles unités de production:

https://www.environnement-magazine.fr/e ... ions-euros

- le groupe a également annoncé cette année la construction d'une nouvelle usine dans l'ouest de la France, sur laquelle je ne trouve pas de précisions mais le montant devrait être ici beaucoup plus conséquent si on se réfère aux 27 millions d'euros investis pour la dernière usine Bois Factory 70. En extrapolant sur une construction dans les prochaines années pour un montant similaire, on pourrait déjà ainsi totaliser un investissement proche de 50 millions d'euros.

A noter que la guidance annuelle comporte des risques :

La prochaine communication sera le T1 le 10 août, qui devrait sans surprise dépasser les 67,7 M€ (vs 52,1 M€) cf :La période qui s'ouvre est marquée par un ralentissement économique, des tensions toujours importantes sur les approvisionnements et une forte inflation du prix des matières et des intrants. Outre les aciers, de fortes hausses ont récemment impacté les autres matières, les composants, les emballages et l'énergie en général. En conséquence, le Groupe a dû procéder à des adaptations tarifaires nécessaires pour assurer ses approvisionnements et préserver ses marges. A ce stade, la guerre en Ukraine a un impact limité sur les marchés du Groupe mais elle génère des tensions supplémentaires sur les approvisionnements et leurs coûts. Par ailleurs, la montée des taux d'intérêts fragilise également la reprise constatée depuis 2021 dans la construction neuve. Partout en Europe, les dépôts de permis de construire connaissent une décrue alors même que le besoin en logements neufs reste important.

A fin juin 2022 (1er trimestre de l'exercice 2022/23), la croissance du Groupe Poujoulat est supérieure à 30%.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Le chiffre d'affaires du premier semestre est sans surprise en nette hausse de 34 % à 69,77 millions d'euros (contre 52,40 millions d'euros), porté par la croissance des marchés de la rénovation énergétique et du bois-énergie dans le contexte actuel de tension énergétique. J'ai l'impression que le contexte est toujours plus favorable à Poujoulat: la sobriété énergétique prônée par l'Europe pour s'affranchir de la dépendance au gaz russe devrait encore inciter les consommateurs à remplacer leurs anciens appareils de chauffage et à diversifier les énergies utilisées.

Dans ce contexte, Frédéric Coirier confirme les prévisions: " Nous continuons de tabler sur une croissance du chiffre d'affaires supérieure à 25% pour l'exercice 2022/2023 et nous confirmons notre objectif d'une rentabilité nette d'environ 5%. Cette croissance nous mobilise, bien entendu, sur nos principaux cœurs de métiers mais nous portons, par ailleurs, des ambitions fortes en matière de diversification notamment sur les marchés de la transition écologique et du design. "

Je me suis demandé ce que recouvrait précisément l'expression diversification sur les marchés du design: les onglets "mobilier urbain design" et "art et architecture" du site de la tôlerie forézienne permettent d'illustrer cette nouvelle activité naissante de Poujoulat.

https://www.tolerie-forezienne.com

URL du communiqué

Dans ce contexte, Frédéric Coirier confirme les prévisions: " Nous continuons de tabler sur une croissance du chiffre d'affaires supérieure à 25% pour l'exercice 2022/2023 et nous confirmons notre objectif d'une rentabilité nette d'environ 5%. Cette croissance nous mobilise, bien entendu, sur nos principaux cœurs de métiers mais nous portons, par ailleurs, des ambitions fortes en matière de diversification notamment sur les marchés de la transition écologique et du design. "

Je me suis demandé ce que recouvrait précisément l'expression diversification sur les marchés du design: les onglets "mobilier urbain design" et "art et architecture" du site de la tôlerie forézienne permettent d'illustrer cette nouvelle activité naissante de Poujoulat.

https://www.tolerie-forezienne.com

URL du communiqué

Des bonnes nouvelles également du côté des investissements: les contours du plan d'investissement "significatif" de 3 ans mentionné par Poujoulat en juillet se dessinent. L'article abonnés de l'usine nouvelle, que je préfère copier-coller ci-dessous avant qu'il ne soit plus accessible, apporte ainsi quelques précisions / compléments qui peuvent être résumées ainsi:

> automatisation de l'usine de conduits de cheminées Beirens en vue d'augmenter ses capacités de 25% en réponse à la demande (investissement de 3,5 millions d'euros dont 1,3 millions pour un nouvel atelier de découpe laser.)

> investissement de 2 millions d'euros dans l'usine de La Tôlerie Forézienne ( mobilier urbain, diversification vers le design).

> acquisition de deux sociétés près du Mans, Soccem et la Bûche Forestière, pour déployer son offre de bois de chauffage et de granulés en Bretagne et dans les Pays de la Loire (maillage territorial évoqué précédemment).

> et surtout: une 4e usine Bois Factory de transformation de bois de chauffage à venir d'ici 2024 sur le site de la société Soccem récemment acquise (investissement d'environ 20 millions d'euros en cours de chiffrage.)

> automatisation de l'usine de conduits de cheminées Beirens en vue d'augmenter ses capacités de 25% en réponse à la demande (investissement de 3,5 millions d'euros dont 1,3 millions pour un nouvel atelier de découpe laser.)

> investissement de 2 millions d'euros dans l'usine de La Tôlerie Forézienne ( mobilier urbain, diversification vers le design).

> acquisition de deux sociétés près du Mans, Soccem et la Bûche Forestière, pour déployer son offre de bois de chauffage et de granulés en Bretagne et dans les Pays de la Loire (maillage territorial évoqué précédemment).

> et surtout: une 4e usine Bois Factory de transformation de bois de chauffage à venir d'ici 2024 sur le site de la société Soccem récemment acquise (investissement d'environ 20 millions d'euros en cours de chiffrage.)

Poujoulat automatise son usine de conduits de cheminées Beirens

Pour répondre à la demande, Beirens augmente ses capacités de 25%. Cette filiale du groupe Poujoulat va bénéficier un programme d'investissements de 3,5 millions d'euros d'ici fin 2024. Par ailleurs, Poujoulat a repris deux PME dans la Sarthe dans le segment du bois énergie.

Soutenue par une aide de France Relance territoires d'industrie et de la région Centre-Val de Loire de 600 000 euros, cette usine de cheminées industrielles de 42 000 mètres carrés va accueillir un nouvel atelier de découpe laser de grande dimension sur 600 mètres carrés, pour un montant d'1,3 million. Des robots de soudure automatisés seront aussi installés.

"Après une période Covid compliquée jusqu'à mi-2021, nos clients de l'industrie ont repris leurs investissements pour améliorer leurs performances énergétiques", explique Frédéric Coirier, président du groupe Poujoulat, propriétaire de Beirens.

Ce site dirigé par Stéphane Mahuteau prévoit d'accélérer également dans la diversification en sous-traitance de tôlerie fine et métallerie. L'effectif actuel de Beirens est de 240 salariés, une vingtaine de recrutements sont prévus.

Projet de nouvelle Bois Factory dans la Sarthe

D'autre part, le groupe Poujoulat basé à Niort (Deux-Sèvres), qui emploie 1600 salariés sur une dizaine de sites, investit 2 millions d'euros dans une autre usine de tôlerie métallerie, La Tôlerie Forézienne, à Bonson (Loire), qui fabrique du mobilier urbain.

Enfin, il vient d'acquérir deux sociétés, Soccem et la Bûche Forestière, installées près du Mans (Sarthe), afin de déployer ses marques de bois de chauffage et de granulés, Woodstock et Crépito, en Bretagne et dans les Pays de la Loire.

Sur le site Soccem à Saint-Ulphace, Poujoulat prévoit de créer une quatrièmè usine Bois Factory de transformation de bois de chauffage d'ici 2024. Ce qui nécessitera un investissement d'environ 20 millions d'euros. Le projet est en cours de chiffrage.

Statistiques

____ membres / 2 000 max (___ places disponibles avant la limite)

34864 messages • 1426 sujets