Bonjour à tous,

Il faut faire attention avec Verallia.

La conso annuelle de verallia est de 10 810 763 mwh. En 2021 le prix moyen payé était vers 33€ par verallia soit un coût total de 356M€ pour un CA de 2 674 000€ soit 13% du CA en cout énergetique.

Ils ont très bien couvert 2022 mais pas 2023 avant que le prix de l'Energie explose

Si comme l'indique le rapport je présuppose que 50% est couvert à 50€ et l'autre moitié à prix de marché vers 190€ mwh je me retrouve avec un prix moyen de 120€ mwh soit une facture totale de 1.3mds€ soit pas loin de 50% du CA en 2023.

Je me plante surement et surestime la chose mais il faut avoir en tête que la seule raison pour laquelle VERRALLIA est aussi résiliente en 2022 provient de ses très bonne couvertures (Var du mtm de la couverture à +400M€ à fin Juin)

Je pense que 2023 sera très compliquée pour verallia et je serais ravi d'en acheter à moins cher!

Verallia (VRLA)

Merci pour la mise à jour.

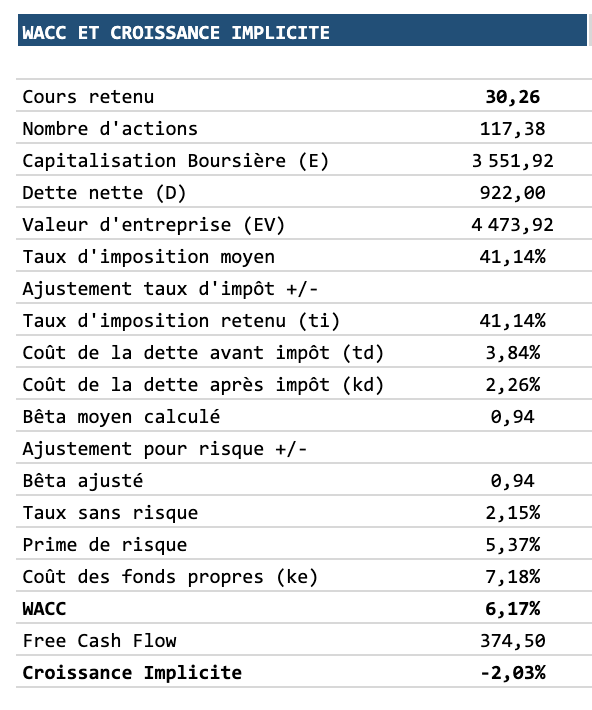

Attention à vos valorisations DCF.

Votre WACC est très faible, je pense qu'il y a un bug dans votre modèle car le coût de la dette est à zéro ce qui va vous baisser drastiquement votre WACC.

Egalement le problème des taux bas, c'est qu'ils sont en train de remonter... et qu'aussi, une boite endettée aura un WACC inférieur à une boite non endettée (ou moins endettée...) cherchez l'erreur. Car le coût de financement est actuellement (et depuis un certain temps) inférieur au coût du capital donc ça favorise les bilans leveragés dans l'approche DCF.

Le beta peut aussi faire faire n'importe quoi notamment sur des small peu liquides... Là 0,94 ça va, impact faible.

Pour rappel les daubasses actualisent une VCB à 12% de mémoire.

Le Private Equity c'est encore plus.

Sans aller au delà, quand j'utilise un DCF je prends des taux d'actua historiques, plutôt autour de 8/9%.

Un WACC de 5,77%, si on simplifie et que l'on considère que bénéfices comptables sont égaux au FCF, c'est un peu comme si vous attribuez un PE de 1/5,77% = 17,3x comme multiple perpétuel.

Le multiple historique PE de 19 sur 3 ans est je pense lié à 2019 où la marge nette était très inférieure à 2020/21 et donc le multiple implicite était très élevé (à postériori une fois les résultats connus).

Tout ça pour dire, attention à la pertinence de modélisations "automatiques", parfois cela nous sort des résultats un peu trop ambitieux.

Attention à vos valorisations DCF.

Votre WACC est très faible, je pense qu'il y a un bug dans votre modèle car le coût de la dette est à zéro ce qui va vous baisser drastiquement votre WACC.

Egalement le problème des taux bas, c'est qu'ils sont en train de remonter... et qu'aussi, une boite endettée aura un WACC inférieur à une boite non endettée (ou moins endettée...) cherchez l'erreur. Car le coût de financement est actuellement (et depuis un certain temps) inférieur au coût du capital donc ça favorise les bilans leveragés dans l'approche DCF.

Le beta peut aussi faire faire n'importe quoi notamment sur des small peu liquides... Là 0,94 ça va, impact faible.

Pour rappel les daubasses actualisent une VCB à 12% de mémoire.

Le Private Equity c'est encore plus.

Sans aller au delà, quand j'utilise un DCF je prends des taux d'actua historiques, plutôt autour de 8/9%.

Un WACC de 5,77%, si on simplifie et que l'on considère que bénéfices comptables sont égaux au FCF, c'est un peu comme si vous attribuez un PE de 1/5,77% = 17,3x comme multiple perpétuel.

Le multiple historique PE de 19 sur 3 ans est je pense lié à 2019 où la marge nette était très inférieure à 2020/21 et donc le multiple implicite était très élevé (à postériori une fois les résultats connus).

Tout ça pour dire, attention à la pertinence de modélisations "automatiques", parfois cela nous sort des résultats un peu trop ambitieux.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Bonjour bibike, effectivement une coquille s'est glissée dans mon calcul de WACC. Le voici rectifié. Bien vu !

Je n'utilise ni le WACC ni le DCF pour valoriser. Mais le WACC me permet de calculer la croissance implicite qui est pour moi, un simple indicateur pour voir comment le marché estime la croissance à un instant T. Celui-ci évolue tout le temps en fonction des différents paramètres. Pour le cas présent, une croissance négative est à mon sens une anomalie du marché considérant Verallia en phase de décroissance. C'est donc une information qui me conforte dans l'idée de sous-valorisation de la valeur.

Je n'utilise ni le WACC ni le DCF pour valoriser. Mais le WACC me permet de calculer la croissance implicite qui est pour moi, un simple indicateur pour voir comment le marché estime la croissance à un instant T. Celui-ci évolue tout le temps en fonction des différents paramètres. Pour le cas présent, une croissance négative est à mon sens une anomalie du marché considérant Verallia en phase de décroissance. C'est donc une information qui me conforte dans l'idée de sous-valorisation de la valeur.

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

-

maïpouri94

- 499

- Messages : 47

- Inscription : 12/01/2022

Un point très positif : Verallia a lancé début décembre un programme de rachat d'actions d'un montant maximal de 50 M€ qui courra jusqu'en novembre 2023. Les actions rachetées ont vocation à être toute annulées.

Au cours des deux dernières semaines, Verallia a racheté 143 557 actions au cours moyen de 30,90 €.

Au cours des deux dernières semaines, Verallia a racheté 143 557 actions au cours moyen de 30,90 €.

Cours actuel = 34.96 EUR

Les résultats annuels 2022 ont été publiés hier.

Il ressort de cette publication une croissance du Chiffre d'Affaires de +25.3% accompagnée d'une progression de l'EBITDA de +27.6%. La dynamique est très bonne, les effets de change sont marginaux, les coûts de l'inflation sont bien répercutés, les marges sont maintenues (voir en légère hausse). Le résultat net part du groupe sort à 352M vs 242M en 2021 soit une augmentation de +45%. La marge nette gagne +1.1 points pour dépasser les 10%. Le résultat se traduit bien en free cash flow qui sortent à +364M. Petit bémol sur l'endettement net qui avait copieusement diminué de -28% lors de la publication des 9 mois d'activités et qui finalement augmente de +9.3% passant de 1285M à 1405.9M. Ce n'est pas inquiétant puisque la dette est à 80% à taux fixe et que le levier financier (dette nette / Ebitda) n'est que de x1.6. On apprend aussi que les Capitaux Propres progressent de +34% passant de 746M à 1003M. De ce fait le Gearing diminue passant de 172% en 2021 à 140% (1405M / 1003M) ce qui était le plus gros challenge à réaliser par Verallia qui partait de très loin. J'aurais aimé que les chiffres de désendettement des 9 premiers mois se retrouvent en fin d'année mais nous devrons nous contenter d'une baisse de 32 points, ce qui est déjà significatif et sur la bonne voie.

Cherry on the cake avec l'annonce d'un programme de rachat d'actions de 50M€ pour annulation entre décembre 2022 et novembre 2023.

En terme de perpectives pour l'exercice en cours, les chevaux sont lachés :

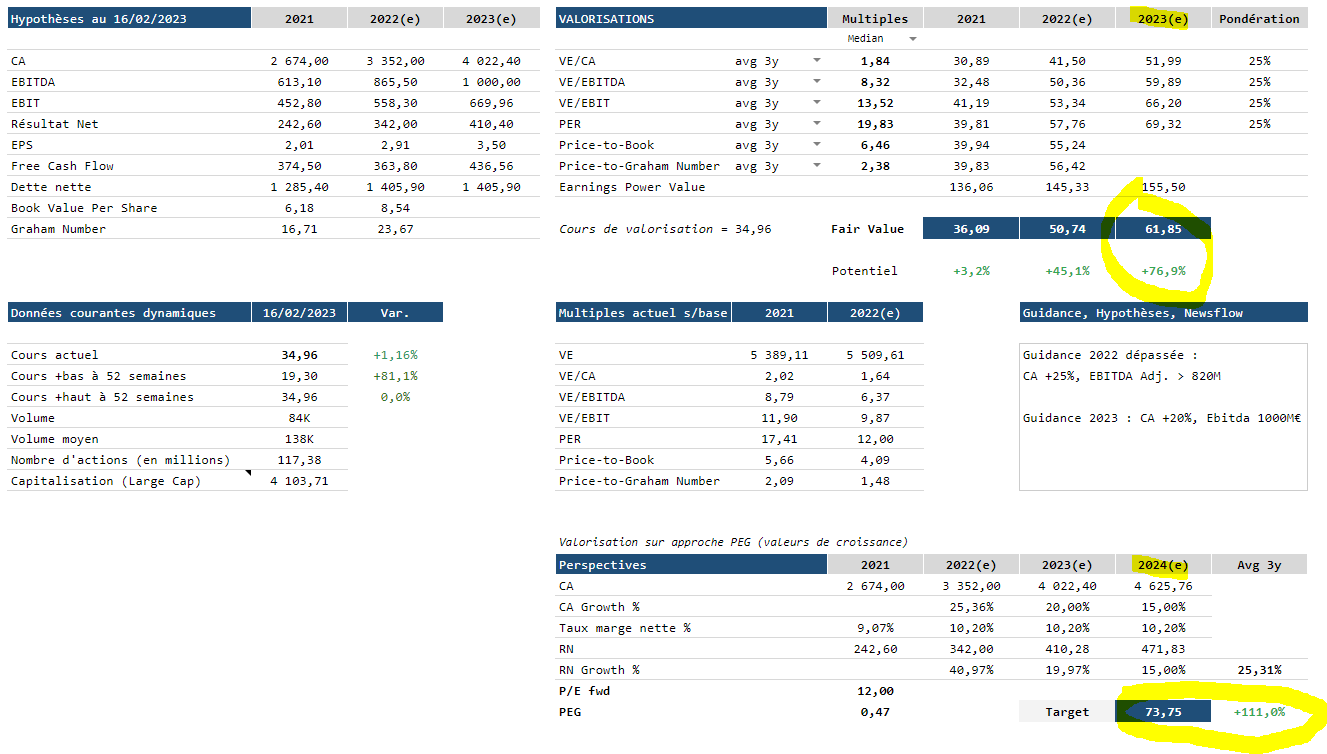

A cet égard j'actualise donc la valorisation ainsi à horizon 2023 puis 2024 :

Les résultats annuels 2022 ont été publiés hier.

Il ressort de cette publication une croissance du Chiffre d'Affaires de +25.3% accompagnée d'une progression de l'EBITDA de +27.6%. La dynamique est très bonne, les effets de change sont marginaux, les coûts de l'inflation sont bien répercutés, les marges sont maintenues (voir en légère hausse). Le résultat net part du groupe sort à 352M vs 242M en 2021 soit une augmentation de +45%. La marge nette gagne +1.1 points pour dépasser les 10%. Le résultat se traduit bien en free cash flow qui sortent à +364M. Petit bémol sur l'endettement net qui avait copieusement diminué de -28% lors de la publication des 9 mois d'activités et qui finalement augmente de +9.3% passant de 1285M à 1405.9M. Ce n'est pas inquiétant puisque la dette est à 80% à taux fixe et que le levier financier (dette nette / Ebitda) n'est que de x1.6. On apprend aussi que les Capitaux Propres progressent de +34% passant de 746M à 1003M. De ce fait le Gearing diminue passant de 172% en 2021 à 140% (1405M / 1003M) ce qui était le plus gros challenge à réaliser par Verallia qui partait de très loin. J'aurais aimé que les chiffres de désendettement des 9 premiers mois se retrouvent en fin d'année mais nous devrons nous contenter d'une baisse de 32 points, ce qui est déjà significatif et sur la bonne voie.

Selon la Fédération Européenne du Verre dʼEmballage (FEVE), le verre a le vent en poupe :Patrice Lucas, Directeur Général de Verallia a écrit :Je suis très satisfait des résultats de l’année 2022 illustrant la pertinence de la stratégie du Groupe et l’agilité dont ses équipes ont su faire preuve dans un environnement particulièrement volatile. Verallia a en effet démontré sa flexibilité et sa capacité à générer un spread d’inflation positif malgré une inflation des coûts sans précédent tout en poursuivant ses plans de productivité. Le Groupe a aussi su tirer parti d’un marché porteur en optimisant ses capacités de production et en démarrant avec succès un nouveau four au Brésil. Verallia a également mis en œuvre toutes les facettes de sa stratégie d’allocation du capital à travers l’investissement dans sa croissance organique et la décarbonation, une acquisition stratégique au Royaume-Uni et la mise en œuvre d’un programme de rachat d’actions. Nous sommes plus que jamais mobilisés pour maintenir notre trajectoire de décarbonation tout en poursuivant notre croissance profitable.

Petit point de détail qui vaut son pesant de cacahuètes : à partir de 2017, c'est 44M€ de charges en moins chaque année !!La demande de verre en Europe est cependant restée très dynamique tout au long de l’année comme en témoignent les derniers chiffres publiés par la FEVE qui indiquent que les ventes domestiques en Europe ont augmenté de 8,2 % en poids et de 9,4 % en unités au premier semestre 2022 par rapport au S1 2021

En terme de perspectives à horizon 2024/2025/2026, du lourd au niveau de l'augmentation des capacités :Le résultat net 2022 comprend comme chaque année une charge d'amortissement des relations clients, constatées lors de l’acquisitionde l’activité emballage de Saint-Gobain en 2015 et qui s’éteindra en 2027, de 44 M€ (montant net d’impôts).

En ce qui concerne la dernière grosse opération de croissance externe avec l'acquisition à 100% d'ALLIED GLASS (Royaume Uni) en novembre 2022 pour 315M£ (valo CA x2), Verallia entend bénéficier de l'expertise d'Allied Glass dans la production de bouteilles en verre premium, notamment dans les secteurs du Scotch Whisky et du Gin, et tirer parti de sa position établie sur le marché britannique. L’intégration se déroule conformément aux attentes et Allied Glass a adopté la dénomination de Verallia UK depuis le 1er janvier 2023. Le CA d'Allied Glass de 160M£ (5% du CA de Verallia) se traduira pleinement dans les chiffres 2023 du Groupe.Dans la lignée de la journée investisseurs (Capital Markets Day) d’octobre 2021 lors de laquelle Verallia avait annoncé à horizon 2024, la construction sur des sites existants de deux nouveaux fours au Brésil (Jacutinga 2 et Campon Bom 2) et un nouveau four en Italie à Pescia, le Groupe a communiqué des ajouts de capacités pour les deux années suivantes. Ainsi Verallia construira sur des sites existants un nouveau four en Espagne (site de Montblanc) en 2025 et un nouveau four en Italie en 2026. Ces nouvelles capacités de production répondent à la forte demande des clients locaux dans un marché européen aux besoins croissants pour des produits d’emballage en verre. Pour rappel, le four de Jacutinga 2 a démarré avec succès fin 2022, tandis que la construction du deuxième four de Campo Bom (démarrage début 2024) et du deuxième four à Pescia (démarrage T2 2024) se poursuivent comme prévu.

Cherry on the cake avec l'annonce d'un programme de rachat d'actions de 50M€ pour annulation entre décembre 2022 et novembre 2023.

En terme de perpectives pour l'exercice en cours, les chevaux sont lachés :

Le marché devrait rationnellement apprécier ces résultats qui dépassent les prévisions (le management tient ses engagements) et également les perspectives qui sont claires et très optimistes. En tout cas, personnellement, je suis optimiste avec cette société industrielle qui délivrera du levier opérationnel conséquent tant que le marché du verre sera plébiscité (et il a certainement plus d'avenir que celui du plastique), et que les perspectives de développement à l'international avec la planification des ouvertures de nouveaux fours seront tenus et en cohérence avec la demande. En tout cas, le Management y croit et le démontre jusqu'à présent. J'ajoute aussi la forte orientation ESG qui ne peut que plaire aux institutionnels qui sont de plus en plus forcés de s'orienter vers les sociétés fortement engagées dans la démarche.Malgré le risque de ralentissement macro-économique mondial, le marché du verre enEurope et en Amérique latine devrait rester solide en 2023. Le Groupe va continuer à investir dans le développement de ses capacités de production ainsi que dans le déploiement de ses technologies de décarbonation pour les années à venir. Verallia entend poursuivre sa stratégie de croissance profitable basée sur une croissance organique régulière, un spread d’inflation positif et une réduction annuelle des coûts de production cash (PAP) de 2%. Verallia UK contribuera pleinement aux résultats de la division Europe du Nord et de l’Est en 2023, avec des ventes en hausse et une marge d’EBITDA qui restera relutive. Fort de tous ces facteurs de succès, Verallia se donne ainsi l’objectif d’atteindre en 2023 une croissance des revenus supérieure à 20% et un EBITDA ajusté d’environ un milliard d’euros. Par ailleurs, Verallia continuera sans relâche à mettre en œuvre sa feuille de route RSE,

dans la suite des succès obtenus en 2022.

A cet égard j'actualise donc la valorisation ainsi à horizon 2023 puis 2024 :

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Cours actuel = 37.98 EUR

Excellente interview de Patrice Lucas, DG de Verallia sur Ecorama en date du 06/03/23. Je suis ravi de lui confier mon argent !

Lien : https://www.boursorama.com/videos/actua ... cb732b9fb5

Excellente interview de Patrice Lucas, DG de Verallia sur Ecorama en date du 06/03/23. Je suis ravi de lui confier mon argent !

Lien : https://www.boursorama.com/videos/actua ... cb732b9fb5

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Verallia devient "Investment Grade" selon Moody's. La note passe de Ba1 à Baa3 et il y a aussi des perspectives avec Standard & Poor's de passer en BB+. Pour les plus curieux la grille des notations Moody's / S&P / Fitch est ici.

Source : News Boursorama du 04/04/23

Source : News Boursorama du 04/04/23

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Avec la 8ème édition de l'offre d'actionnariat pour les collaborateurs de Verallia, cela porte le capital détenu par les salariés à 4.2%.

Je trouve que l'actionnariat salarié, tout comme les achats des initiés, est un indicateur significatif dans la qualité de la société et de son management. Cela témoigne d'un engagement collectif à la gestion de l'entreprise. D'ailleurs Patrice Lucas, Directeur Général de Verallia résume bien ceci en déclarant :

Je trouve que l'actionnariat salarié, tout comme les achats des initiés, est un indicateur significatif dans la qualité de la société et de son management. Cela témoigne d'un engagement collectif à la gestion de l'entreprise. D'ailleurs Patrice Lucas, Directeur Général de Verallia résume bien ceci en déclarant :

Source : Communiqué du 23/06/2023 sur le site de VeralliaCe dispositif est ancré dans l’ADN du Groupe et permet de démontrer une nouvelle fois que nous sommes résolument engagés dans le partage de la valeur. Ainsi, en associant nos collaborateurs, nous leur donnons l’opportunité de participer davantage à la vie de notre entreprise et de les intéresser à la bonne mise en œuvre de notre stratégie. Cette opération nous permet entre autres aussi d’associer nos collaborateurs à nos objectifs économiques et financiers et de renforcer la stabilité du capital. Nous maintenons par ailleurs notre objectif d’atteindre 5 % d’actionnariat salarié d’ici à 2025.

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

On est d'accord et il n'y a pas de dilution pour Verallia :

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Williams Higgons (Independance AM) se renforce dans Verallia : https://investir.lesechos.fr/conseils-b ... ee-1966150

Retrouvez la chaîne YouTube : Chasseur de Décotes

Cours actuel = 43.18 EUR

Oddo BHF reste positif après un roadshow. Objectif de surperformance remonté de 47 à 52 EUR.

Source : https://www.abcbourse.com/marches/newsContent/604947

Oddo BHF reste positif après un roadshow. Objectif de surperformance remonté de 47 à 52 EUR.

Source : https://www.abcbourse.com/marches/newsContent/604947

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Cours actuel = 31.10 EUR

Les achats d'actions par l'actionnaire brésilien principal recommencent avec un lot de 200 000 actions au PRU de 30.25 EUR, soit la bagatelle de 6M€.

Les achats d'actions par l'actionnaire brésilien principal recommencent avec un lot de 200 000 actions au PRU de 30.25 EUR, soit la bagatelle de 6M€.

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

-

Clementoni

- 993

- Messages : 177

- Inscription : 19/09/2020

Verallia va fermer un four. Faute de demande.

Chomage partiel a la clé.

https://www.charentelibre.fr/charente/c ... 214622.php

Chomage partiel a la clé.

https://www.charentelibre.fr/charente/c ... 214622.php

Ce n’est pas que le packaging qui est touché.

https://nouvelles-dujour.com/le-cognac- ... e-trinque/

Dans les sociétés suivies: Exel pourrait être impacté si ça continue en 2024.

https://nouvelles-dujour.com/le-cognac- ... e-trinque/

Dans les sociétés suivies: Exel pourrait être impacté si ça continue en 2024.

Nouvelles acquisitions stratégiques en Espagne & Portugal : Verallia a finalisé l'acquisition de trois sociétés du Groupe Santaolalla : Ecosan Ambiental, Ecolabora et Vidrologic. Dans le cadre de ces acquisitions, Verallia a repris cinq nouvelles usines de traitement de calcin, tant dans la filière du verre plat destiné à l’industrie que dans celle du verre creux. Verallia poursuit ainsi son engagement en faveur du développement durable ainsi que son objectif de maximiser l’usage du verre recyclé dans ses emballages.

Les fonds/trackers/institutionnels ESG devraient apprécier la déclaration de Patrice Lucas, PDG du Groupe Verallia :

Les fonds/trackers/institutionnels ESG devraient apprécier la déclaration de Patrice Lucas, PDG du Groupe Verallia :

Source (06/11/23) : https://www.businesswire.com/news/home/ ... 480324/fr/En tant que leader de notre industrie, nous devons jouer un rôle moteur dans la transformation du secteur, aller encore plus loin et plus vite en renforçant la dimension circulaire et vertueuse des emballages en verre. Cette acquisition et les investissements que nous réalisons dans l'Europe tout entière pour accroître notre capacité de traitement du calcin sont en parfaite adéquation avec notre feuille de route ESG

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

-

Clementoni

- 993

- Messages : 177

- Inscription : 19/09/2020

Verallia a l'autorité de la concurrence Italienne sur le dos. Entente sur les prix suspectée.

https://www.ft.com/content/7b8b92e8-11a ... cece4a98be

https://www.ft.com/content/7b8b92e8-11a ... cece4a98be

-

reinanto54

- 85

- Messages : 37

- Inscription : 16/11/2019

Cours : 32.5 EUR

Verallia vient de publier ses résultats annuels 2023

https://www.verallia.com/wp-content/upl ... 240214.pdf

EBITDA dépasse le milliard d'EUR.

RN : 475 M EUR. BPA de 4.02 EUR. PER 7.9.

Comme l'a indiqué , AnthonyP, le RN supporte une charge d'amortissement de 45 M EUR jusqu'en 2027.

Dividende de 2.15 EUR, au cours actuel, le rendement est de 6.7%

Diminution de l'endettement net à 1.2 fois l'EBITDA.

La société annonce un EBITDA 2024 dans la même lignée.

1,4 M d'actions ont été annulées en février.

Verallia vient de publier ses résultats annuels 2023

https://www.verallia.com/wp-content/upl ... 240214.pdf

EBITDA dépasse le milliard d'EUR.

RN : 475 M EUR. BPA de 4.02 EUR. PER 7.9.

Comme l'a indiqué , AnthonyP, le RN supporte une charge d'amortissement de 45 M EUR jusqu'en 2027.

Dividende de 2.15 EUR, au cours actuel, le rendement est de 6.7%

Diminution de l'endettement net à 1.2 fois l'EBITDA.

La société annonce un EBITDA 2024 dans la même lignée.

1,4 M d'actions ont été annulées en février.

-

Franck des daubasses

- 17363

- Messages : 2027

- Inscription : 07/04/2021

Si la performance de Monocle AM ne fait pas des étincelles, leurs billets hebdomadaires sont souvent bien écrits et intelligents. Pour rappel, j'avais fait une vidéo de questions - réponses avec eux en février 2023.

Le billet de cette semaine est consacré à Verallia concernant une potentielle amende pour entente de cartel (ce qui expliquerait les marges élevées depuis des années dans le secteur) :

---

PS : Clementoni avait déjà partagé l'enquête italienne via un article du FT en novembre dernier

Le billet de cette semaine est consacré à Verallia concernant une potentielle amende pour entente de cartel (ce qui expliquerait les marges élevées depuis des années dans le secteur) :

Source : https://monocle.lu/2024/02/22/le-red-fl ... -red-flag/Les Billets de Monocle

« Le red flag n’est plus un red flag »

22 février 2024

Si Obelix a sa potion magique, les Bourguignons – comme Antoine – ont, eux, le vin. Et l’objet sacré, ce n’est pas la marmite mais plutôt la bouteille. Du coup quand Verallia a publié la semaine dernière, on s’est penché dessus. Historiquement, l’activité de fabrication de bouteilles en verre appartenait à Saint Gobain, qui l’a vendue à Apollo en 2015 avant d’être mise sur le marché fin 2019. Côté ventes, c’est résilient et ça croît – doucement – en volume. Financièrement, c’est solide avec des marges >20%, une dette maîtrisée à 1.5Md€ brute vs Ebitda >1Md€, et une bonne allocation du capital : investissements pour expansion/innovation, acquisitions, et retours aux actionnaires.

Et le secteur – le verre alimentaire – est un petit oligopole. 5 acteurs contrôlent 70% du marché en Europe. Et ils sont bien disciplinés : pas de guerre sur les prix ni sur le Capex.

Tout ça fait que Verallia dégage un bon free cash flow, et ce free cash flow est renvoyé aux actionnaires sous forme de dividende. 2.15€ cette année, ça fait un rendement supérieur à 6%… Appétissant, surtout quand on voit les 4% de rendement de ses obligations.

On a déjà fait des dividend plays par le passé (TF1, Orange, Unilever…) et on aime bien cela. Le dividende, pour certains, c’est un truc de paysans. Mais justement, ayant été élevé au fond de la cambrousse (vous pouvez regarder sur une carte « Brinay » dans le Cher, ma description est correcte) j’aime ce côté paysan « money-in-the-pocket ».

Bien sûr, pour que la stratégie fonctionne il faut que la boite génère bien le cash pour payer ce généreux dividende. Là c’est Mimoza qui s’est penchée sur la question. Après avoir secoué le dossier, Mimoza m’a confirmé – avec son inimitable accent de Garcimore pour ceux qui la connaisse : » Pas de souci, ça le fera. »

En refaisant le tour du dossier, c’est le côté « oligopole bien géré » qui m’a fait tiquer. Est-ce qu’il y a une vraie concurrence ou est-ce que tout est orchestré ? Parce que là, on passe d’oligopole à cartel et c’est un autre jeu… Et justement, c’est là qu’arrive le RED FLAG. Il y a quelqu’un qui a eu la même idée que nous. Mais malheureusement pour Verallia ce n’est pas un simple gérant de fonds mais l’autorité de la concurrence italienne.

C’était début novembre. Le 8 novembre, descente domiciliaire dans les bureaux de tous les acteurs du secteur en Italie. Le 13 novembre, communiqué laconique de la société qui nous informe de la visite domiciliaire. Mais un des principaux acteurs est O-I Glass. C’est une boîte américaine. Et les PDG américains ont le trouillomètre un peu plus sensible sur ce genre de sujet parce qu’on en a déjà vu aller en prison pour des sujets équivalents – en 2002 un an de prison ferme pour Alfred Taubman, 78 ans, président et propriétaire de Sotheby’s. Donc dans son rapport annuel déposé à la SEC il y a une semaine, O-I Glass a dit « nous nous sommes fait contrôler par les autorités italiennes… les amendes pourraient être substantielles. »

Comment se fait-il avec tout cela que l’action Verallia n’ait pas bougé ? Ni en novembre, ni aujourd’hui ? Parce que plus personne ne lit de rapports financiers. Donc si à un moment une décision tombe, le cours corrigera d’un coup. Parce qu’évidemment, le risque est important que ça ne concerne pas que le chianti. Et les collègues français et espagnols des autorités de concurrence doivent déjà échanger avec les Italiens. Donc un jour on verra peut-être sortir une condamnation dure, et le cours corrigera en une fois. Par le passé, il y aurait eu des débats, des ventes, des achats pour ceux qui ne croient pas au scénario noir, et un cours plus juste.

Ces marchés où les fondamentaux ne sont plus suivi fonctionnent donc plus par à-coups : attention à ne pas prendre le coup du mauvais côté.

---

PS : Clementoni avait déjà partagé l'enquête italienne via un article du FT en novembre dernier

Retrouvez toutes mes transactions et positions : dans mon portefeuille

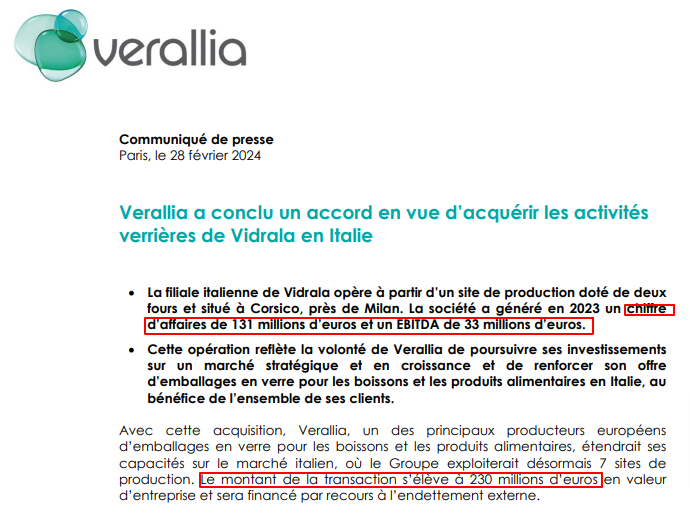

Croissance externe pour Verallia qui annonce l'acquisition d'une branche de la société italienne Vidrala à bon prix (multiple de 7x l'Ebitda alors que la moyenne des transactions est actuellement de 9x en Europe selon l'Argos index).

Source : https://www.verallia.com/wp-content/upl ... 240228.pdf

Source : https://www.verallia.com/wp-content/upl ... 240228.pdf

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Cours : 36,12 euros

Bonjour à tous, dans la vague de publication trimestrielle, Verallia a publié à son tour son résultat du 1T 2024.

Le chiffre d'affaires au 1er trimestre 2024, ressort à 836 millions d'euros, soit une baisse en données publiées de -20,5% par rapport au 1er trimestre 2023. Une partie de cette baisse trouve son explication avec l'impact de l'effet de change pour -8,2%, soit -85,8 ME. Il est lié en quasi-totalité à la forte dépréciation du péso argentin sur la période. L'effet périmètre, lié à l'acquisition de centres de traitement de calcin en Ibérie au 4e trimestre 2023, a contribué pour 4 ME, soit +0,4%.

À taux de change et périmètre constants, le chiffre d'affaires a reculé de -12,7% (-20,7% hors Argentine). Comme attendu, les volumes de vente sont en net repli par rapport au 1er trimestre 2023, mais en légère hausse par rapport au point bas du 4e trimestre 2023. Ce début de reprise, qui devrait s'accentuer au second trimestre, est en ligne avec les perspectives présentées lors des résultats annuels 2023.

L'Ebitda ajusté s'établit à 204ME au 1er trimestre 2024. La marge d'Ebitda ajusté est en baisse à 24,4% par rapport au 1er trimestre 2023 à 29,2%.

Le communiqué conforte également les perspectives 2024 : "Comme attendu nous constatons des signes encourageants de reprise par rapport au point bas du T4 2023. L’engagement continu de nos équipes et l’impact du Plan d’Amélioration de la Performance nous permettent d’afficher une performance en amélioration séquentielle dans le contexte actuel de marché. Nous confirmons ainsi notre guidance d’un EBITDA ajusté d’environ 1 milliard d’euros en 2024, avec une performance en amélioration progressive au cours de l'année."

Le marché semble apprécié cette publication avec à l'heure actuelle une progression de +6,95%.

Bonjour à tous, dans la vague de publication trimestrielle, Verallia a publié à son tour son résultat du 1T 2024.

Le chiffre d'affaires au 1er trimestre 2024, ressort à 836 millions d'euros, soit une baisse en données publiées de -20,5% par rapport au 1er trimestre 2023. Une partie de cette baisse trouve son explication avec l'impact de l'effet de change pour -8,2%, soit -85,8 ME. Il est lié en quasi-totalité à la forte dépréciation du péso argentin sur la période. L'effet périmètre, lié à l'acquisition de centres de traitement de calcin en Ibérie au 4e trimestre 2023, a contribué pour 4 ME, soit +0,4%.

À taux de change et périmètre constants, le chiffre d'affaires a reculé de -12,7% (-20,7% hors Argentine). Comme attendu, les volumes de vente sont en net repli par rapport au 1er trimestre 2023, mais en légère hausse par rapport au point bas du 4e trimestre 2023. Ce début de reprise, qui devrait s'accentuer au second trimestre, est en ligne avec les perspectives présentées lors des résultats annuels 2023.

L'Ebitda ajusté s'établit à 204ME au 1er trimestre 2024. La marge d'Ebitda ajusté est en baisse à 24,4% par rapport au 1er trimestre 2023 à 29,2%.

Le communiqué conforte également les perspectives 2024 : "Comme attendu nous constatons des signes encourageants de reprise par rapport au point bas du T4 2023. L’engagement continu de nos équipes et l’impact du Plan d’Amélioration de la Performance nous permettent d’afficher une performance en amélioration séquentielle dans le contexte actuel de marché. Nous confirmons ainsi notre guidance d’un EBITDA ajusté d’environ 1 milliard d’euros en 2024, avec une performance en amélioration progressive au cours de l'année."

Le marché semble apprécié cette publication avec à l'heure actuelle une progression de +6,95%.

-

les daubasses

- Administrateur

- 32467

- Messages : 4947

- Inscription : 26/10/2019

Cours : 29,58 EUR

Profit warning pour Verallia en raison d'une reprise d'activité plus lente que prévue.

L'EBITDA ajusté 2024 est désormais attendu proche de celui de 2022 (866 M EUR) contre 1 Md EUR précédemment.

Profit warning pour Verallia en raison d'une reprise d'activité plus lente que prévue.

L'EBITDA ajusté 2024 est désormais attendu proche de celui de 2022 (866 M EUR) contre 1 Md EUR précédemment.

Après un début d’année 2024 en ligne avec nos attentes, la reprise de la demande s’est confirmée au second trimestre dans la plupart des marchés sur lesquels opère Verallia. Cette reprise est toutefois plus lente qu’anticipé et nous estimons que l’activité au second semestre devrait poursuivre sa progression à un rythme inférieur à nos attentes initiales.

Dans ce contexte, nous avons décidé de réviser notre objectif d’EBITDA ajusté 2024 (précédemment fixé aux environs de 1 Md€), qui est désormais attendu aux environs de celui de 2022 (pour rappel, 866 M€).

-- Chasseurs de décotes depuis 2008 --

Boursier.com à l'achat sur Verallia après la chute du cours consécutive au PW d'hier.

Verallia : grosse claque

Boursier le 10/07/2024 à 10:16

AVIS : POSITIF

Consommation. Grosse claque pour l'action Verallia après l'abaissement de la feuille de route annuelle. La valeur a chuté hier mardi de 18,4%... Le leader européen de l'emballage en verre indique que la reprise actuelle s'avère moins forte qu'escompté. De plus, cette situation semble appelée à se prolonger lors des prochains mois... Pour rappel, la croissance interne a représenté -12,7% sur le premier trimestre 2024 sous l'effet conjugué d'une baisse de la consommation finale, d'un arbitrage en faveur des premiers prix et du déstockage de la filière... L'effet de base était également négatif après un solide démarrage du millésime 2023.

Prosecco. Dans le détail, les vins, les spiritueux et la bière représentent 72% des ventes de la société, les boissons non alcoolisées 11% et les produits alimentaires 17%. Même si les vins effervescents comme le Prosecco demeurent bien orientés, la demande sur le reste de la production se fait plus hésitante... En conséquence, la projection d'Ebitda sur l'ensemble de l'année est désormais de l'ordre de 865 Millions d'Euros vs. 1 Milliard d'Euros. Dans ces conditions, la baisse de l'Ebitda serait d'une vingtaine de pourcents. Le score reviendrait à celui de 2022... Verallia bénéfice toutefois de l'effet favorable de la baisse des coûts de production.

Situation. En ce qui concerne la situation financière, la société est largement dans les clous avec une dette nette qui pèse seulement 1,5 fois l'Ebitda... Les prévisions de croissance du marché européen de l'emballage en verre montrent que la situation devrait se normaliser à compter de 2025 avec une progression annuelle d'au moins +2%. Verallia considère être en mesure de faire mieux avec une croissance annuelle estimée de +4% à +6%... Pour ceux qui ne sont pas positionnés sur le dossier, il semble opportun de profiter du coup de grisou sur le titre pour se placer. Les multiples apparaissent en effet attractifs dans une optique de moyen terme...

Conclusion

La sanction permet d'acquérir le titre Verallia à bon compte...

Par Christophe Voisin

Cours à la date du conseil : 28,3 €

Cours : 26,88

Pour rappel, la société avait publié un PW début juillet mentionnant que l''EBITDA ajusté 2024 qui était prévu à 1Md€ était désormais attendu "aux environs de celui de 2022" (soit 866 M€).

Le CA recule au final de 17,6% au 1er semestre à 1,765 M€ (vs 2,142 M€ en N-1). L'effet de change lié quasi intégralement au peso argentin explique cependant 161,8M€ de baisse soit presque la moitié. Les volumes devraient s'améliorer légèrement mais les prix de vente continuent de baisser donc la situation devrait perdurer.

La marge d'EBITDA ajusté s'en ressent puisqu'elle est de 24,4% (vs 30,8% en N-1).

Au 1er semestre, le bénéfice par action est donc de 1,06 € par action. Si on annualise bêtement ça sur une année complète (après tout ils prévoient de faire le même EBITDA ajusté sur le S2), on a donc 2,12 € par action (ou 2,5 € si on exclue la charge fictive liée à l'amortissement de l'activité de Saint Gobain en 2025). Selon la façon de regarder, le PER de 2024 est donc entre 11 et 13. Pour rappel, le bénéfice par action était de 4€ en 2023 et 2,9 € en 2022.

Petite citation : "À la clôture du 20 juin 2024, plus de 3 800 salariés, soit 41 % des effectifs éligibles dans 9 pays, ont investi dans le Groupe, bénéficiant d’un prix de souscription unitaire avantageux de 29,64 euros." D'accord c'est calculé avec une décote de 15% sur les 20 séances de bourse précédant le 2 mai 2024 mais la formulation est au final assez maladroite.

Le fonds brésilien n'achetait plus d'actions, va-t-il profiter de la déprime du cours pour relancer la machine ? Les derniers achats ont été réalisés en mars à un prix de 34,13 € (depuis un dividende de 2,15 € a été distribué).

Pour rappel, la société avait publié un PW début juillet mentionnant que l''EBITDA ajusté 2024 qui était prévu à 1Md€ était désormais attendu "aux environs de celui de 2022" (soit 866 M€).

Le CA recule au final de 17,6% au 1er semestre à 1,765 M€ (vs 2,142 M€ en N-1). L'effet de change lié quasi intégralement au peso argentin explique cependant 161,8M€ de baisse soit presque la moitié. Les volumes devraient s'améliorer légèrement mais les prix de vente continuent de baisser donc la situation devrait perdurer.

La marge d'EBITDA ajusté s'en ressent puisqu'elle est de 24,4% (vs 30,8% en N-1).

Au 1er semestre, le bénéfice par action est donc de 1,06 € par action. Si on annualise bêtement ça sur une année complète (après tout ils prévoient de faire le même EBITDA ajusté sur le S2), on a donc 2,12 € par action (ou 2,5 € si on exclue la charge fictive liée à l'amortissement de l'activité de Saint Gobain en 2025). Selon la façon de regarder, le PER de 2024 est donc entre 11 et 13. Pour rappel, le bénéfice par action était de 4€ en 2023 et 2,9 € en 2022.

Petite citation : "À la clôture du 20 juin 2024, plus de 3 800 salariés, soit 41 % des effectifs éligibles dans 9 pays, ont investi dans le Groupe, bénéficiant d’un prix de souscription unitaire avantageux de 29,64 euros." D'accord c'est calculé avec une décote de 15% sur les 20 séances de bourse précédant le 2 mai 2024 mais la formulation est au final assez maladroite.

Le fonds brésilien n'achetait plus d'actions, va-t-il profiter de la déprime du cours pour relancer la machine ? Les derniers achats ont été réalisés en mars à un prix de 34,13 € (depuis un dividende de 2,15 € a été distribué).

Statistiques

____ membres / 2 000 max (___ places disponibles avant la limite)

34852 messages • 1426 sujets