Bonjour Franck,

Je ne suis pas spécialiste des opérations long/short. Etes-vous d'accord avec l'affirmation selon laquelle, pour une opération "directionnelle neutre" (même qté de $ long et short), il y a une infinité de cas où votre prime cible de 20% est atteinte (les deux extrêmes étant cas 1 : MSTR iso et BTC monte et cas 2 : BTC iso et MSTR baisse) ?

Et si c'est bien le cas, le cas maximisant la PV (en $) semble être le cas 1 ?

Merci

Strategy (MSTR) (ex - MicroStrategy) - idée de vente à découvert

-

Franck des daubasses

- 17418

- Messages : 2032

- Inscription : 07/04/2021

Cours : 291,69 USD

Strategy a réussi à lever... 2 Md $ d'obligations convertibles (!) à un taux de... 0% (!!) pour un cours de conversion 35% supérieur au cours lors l'émission (49% avec la baisse du cours) soit 433,43 $ :

Les limites sont repoussées de semaines en semaines. Je me demande quels genres d'institutionnels s'engagent là-dedans. Ce serait intéressant d'avoir les noms pour éviter d'y mettre nos sous si ce sont des banques et assureurs de monsieur et madame tout-le-monde.

Ce qui est positif pour moi en tant que vendeur à découvert c'est que cette dette va apporter du levier supplémentaire et donc un stress en plus à MSTR en cas de forte chute du BTC : la valeur des "crypto-actifs" - j'adiore ce terme ! - pourrait rapidement valoir moins que la dette.

- pourrait rapidement valoir moins que la dette.

Strategy a réussi à lever... 2 Md $ d'obligations convertibles (!) à un taux de... 0% (!!) pour un cours de conversion 35% supérieur au cours lors l'émission (49% avec la baisse du cours) soit 433,43 $ :

Les limites sont repoussées de semaines en semaines. Je me demande quels genres d'institutionnels s'engagent là-dedans. Ce serait intéressant d'avoir les noms pour éviter d'y mettre nos sous si ce sont des banques et assureurs de monsieur et madame tout-le-monde.

Ce qui est positif pour moi en tant que vendeur à découvert c'est que cette dette va apporter du levier supplémentaire et donc un stress en plus à MSTR en cas de forte chute du BTC : la valeur des "crypto-actifs" - j'adiore ce terme !

Retrouvez toutes mes transactions et positions : dans mon portefeuille

Un aspect peut-être intéressant à creuser sur les obligations convertible (Convertible Bonds en anglais): l'arbitrage long OC, short Action, pour jouer sur la volatilité.

Travis me répondait sur Twitter:

En somme il pourrait s'agir d'arbitrage pour jouer la volatilité, mais je ne maitrise pas assez le sujet.

Travis me répondait sur Twitter:

En somme il pourrait s'agir d'arbitrage pour jouer la volatilité, mais je ne maitrise pas assez le sujet.

Blog: https://lacotefrancaise.substack.com -- Twitter: @french_special

-

Franck des daubasses

- 17418

- Messages : 2032

- Inscription : 07/04/2021

Cours : 234 USD en avant-marché

Le bitcoin est en chute à 80 000 $ : -20% en quelques jours.

Les investisseurs commenceraient-ils à douter de la tangibilité de cet actif cryptographique ?

L'effet de levier marche dans les 2 sens, surtout quand on cote encore avec une prime sur son sous-jacent.

Elle a bien réduit par rapport aux 200% d'il y a quelques semaines, mais je l'estime encore à 60%.

---

Je poste ça ici pour la postérité :

Michael Saylor aux côtés des anciennes "stars" de la tech américaine ! J'adore.

J'adore.

Lui, en tant que roi d'un système de Ponzi moderne. Chacun sa technique de fraude : c'est un pro des effets de mode et de la communication, il a réussi à se financer auprès des plus crédules pour faire grimper le prix d'un truc dont on ne sait pas ce que ça vaut ni à quoi ça sert. Magique.

Le bitcoin est en chute à 80 000 $ : -20% en quelques jours.

Les investisseurs commenceraient-ils à douter de la tangibilité de cet actif cryptographique ?

L'effet de levier marche dans les 2 sens, surtout quand on cote encore avec une prime sur son sous-jacent.

Elle a bien réduit par rapport aux 200% d'il y a quelques semaines, mais je l'estime encore à 60%.

---

Je poste ça ici pour la postérité :

Michael Saylor aux côtés des anciennes "stars" de la tech américaine !

Lui, en tant que roi d'un système de Ponzi moderne. Chacun sa technique de fraude : c'est un pro des effets de mode et de la communication, il a réussi à se financer auprès des plus crédules pour faire grimper le prix d'un truc dont on ne sait pas ce que ça vaut ni à quoi ça sert. Magique.

Retrouvez toutes mes transactions et positions : dans mon portefeuille

-

Buse l'éclair

- 6

- Messages : 6

- Inscription : 24/03/2020

Ce n'est pourtant pas faute de vous avoir expliqué.

-

Franck des daubasses

- 17418

- Messages : 2032

- Inscription : 07/04/2021

Pouvez-vous être plus clair ?

Retrouvez toutes mes transactions et positions : dans mon portefeuille

Cours = 368,71 USD

Un nouveau venu, Twenty One, va concurrencer Micro Strategy sur cette niche ô combien utile d'une entreprise qui achète des bitcoins, les conserve et est valorisée plus cher que la valeur de ses bitcoins. Les investisseurs fainéants (ou avec des contraintes réglementaires) préfèrent cela à acheter des bitcoins en direct. L'anti-value par excellence...

La seule chose qui m'impressionne dans ce dossier c'est leur site web. Simple, classe et sobre. Ils ne s'embêtent pas à trouver des usages ou une tonne d'arguments. La force de la marque Bitcoin et d'une bonne agence marketing. Ça suffit ?

Un nouveau venu, Twenty One, va concurrencer Micro Strategy sur cette niche ô combien utile d'une entreprise qui achète des bitcoins, les conserve et est valorisée plus cher que la valeur de ses bitcoins. Les investisseurs fainéants (ou avec des contraintes réglementaires) préfèrent cela à acheter des bitcoins en direct. L'anti-value par excellence...

Cantor Equity Partners (le SPAC qui va devenir XXI) cote 31,50 USD et possède 0,00011783 bitcoin par action. A un cours du bitcoin de 94 661 USD cela représente une valeur de 11,15 USD par action. Une nouvelle société à shorter ?Jack Mallers a écrit :Les marchés ont besoin d'une mesure fiable de la valeur pour une bonne allocation du capital. Nous pensons que Bitcoin est cet outil, et Twenty One est la façon dont nous l'apportons aux marchés publics.

La seule chose qui m'impressionne dans ce dossier c'est leur site web. Simple, classe et sobre. Ils ne s'embêtent pas à trouver des usages ou une tonne d'arguments. La force de la marque Bitcoin et d'une bonne agence marketing. Ça suffit ?

Strategy publie une perte de 4,2 milliards de $ au T1, soit -16,49$ par action.

Source : https://www.boursier.com/actions/actual ... 56908.html

le groupe préfère mettre en avant un 'gain Bitcoin' de 5,8 milliards de dollars à ce stade de l'année. Strategy double par ailleurs ses plans de déploiement de capitaux à 84 milliards de dollars, comprenant 42 milliards de dollars en titres et autant en instruments à revenu fixe. Il s'agit donc, on l'aura compris, d'acheter du Bitcoin encore et toujours, par des levées de fonds de plus en plus importantes.

Le groupe rehausse son objectif de "rendement du BTC" à 25% et celui de "gain Bitcoin" à 15 milliards de dollars.

Ils sont fous ces Romains. Pardon, ces hodlers.Au 27 avril, le groupe possède 553.555 bitcoins acquis pour environ 37,9 milliards de dollars à un prix moyen de 68.459$ le BTC.

Source : https://www.boursier.com/actions/actual ... 56908.html

Salut à tous,

Après lecture du 10-Q du T2 et des conf calls, Strategy n’apparaît pas comme un “simple proxy Bitcoin”. Et ce sont les vacances, j'ai un peu de temps à perdre et rire un peu.

C’est en réalité une structure financière à levier, où les vrais gagnants sont les détenteurs de préférentielles institutionnelles, et les actionnaires ordinaires tout au bout de la chaîne.

Note : Image du site de la société

Le business réel

Plus de logiciel : activité historique marginale.

Le modèle est :

On est face à une coquille cotée qui vit de l’effet levier sur Bitcoin.

On est face à une coquille cotée qui vit de l’effet levier sur Bitcoin.

Les “nouveaux enfants” : actions préférentielles & dilution

Préférentielles (environ 6,3 Md$ encours à fin T2 2025)

Tranche AAA : STRK (8 %), servie en premier.

Tranche AA : STRF (10 %), idem.

Tranche equity/junk : STRD (11,75 %), proposée au public pour écouler le risque.

Résidu : actions MSTR → plus risquées que tout le reste, mais sans rendement garanti.

C’est littéralement le même montage qu’avant 2008 :

Les pros gardent le haut de la pyramide.

Le retail hérite de la tranche la plus fragile.

Le narratif (BTC proxy) joue le rôle de la “note AAA” enjolivée.

Les prefs sont taillées pour les fonds crédit / hedge funds / banques. STRD est la seule avec une fenêtre pour les particuliers.

Les prefs sont taillées pour les fonds crédit / hedge funds / banques. STRD est la seule avec une fenêtre pour les particuliers.

ATM (augmentations de capital permanentes)

La société a une pompe à dilution permanente : elle peut émettre quand elle veut, sans limite de calendrier, jusqu’à 21 Md$.

10-Q T2 : Contrairement au discours “on lève pour acheter du BTC” :

Pyramide des priorités

Pyramide des priorités

Créanciers & Préférentielles (institutionnels + STRD Nasdaq)

Actionnaires ordinaires (MSTR)

Les prefs sont les parents à table, servis en premier.

Les ordinaires sont les enfants du bout, qui paient l’addition.

Les Pépites !

Les Pépites !

BTC nantis au T1 (10-Q T1 2025)

Une partie du trésor BTC était bien donnée en gage pour couvrir des dettes court-terme (fournisseurs, règlements différés).

BTC nantis au T1 (10-Q T1 2025)

Une partie du trésor BTC était bien donnée en gage pour couvrir des dettes court-terme (fournisseurs, règlements différés).

Problème : au call T2, le management a affirmé que  C’est une contradiction : en réalité, le BTC a été nantis plusieurs semaines au T1, mais libérés pile pour date de clôture (31/03).

C’est une contradiction : en réalité, le BTC a été nantis plusieurs semaines au T1, mais libérés pile pour date de clôture (31/03).

Traduction : bilan “propre” en photo de fin de trimestre, mais réalité plus sale en cours de trimestre. window dressing ?

Un signe d’omission volontaire et de tension de liquidité réelle.

Cash famélique (10-Q T2 2025)

50 M$ de cash réel vs 568 M$/an de prefs.

Cash famélique (10-Q T2 2025)

50 M$ de cash réel vs 568 M$/an de prefs.

Dépendance totale aux ATM.

ATM pour prefs (10-Q T2 2025)

Les levées ordinaires servent aussi à payer les prefs.

ATM pour prefs (10-Q T2 2025)

Les levées ordinaires servent aussi à payer les prefs.

Transfert de valeur retail → institutionnels.

Bénéfices non-cash (10-Q T2 2025)

Résultat gonflé uniquement par la rééval BTC.

Bénéfices non-cash (10-Q T2 2025)

Résultat gonflé uniquement par la rééval BTC.

Aucun cash pour payer dettes/prefs.

Préférentielles (dividendes annuels) (10-Q T2 2025)

Charge fixe énorme, incompressible.

Préférentielles (dividendes annuels) (10-Q T2 2025)

Charge fixe énorme, incompressible.

Même si BTC stagne, prefs encaissent.

Avion corporate (10-K 2025 & 10-Q T2)

Prix total du joujou : 78,5 M$.

Avion corporate (10-K 2025 & 10-Q T2)

Prix total du joujou : 78,5 M$.

Déjà sortis : 32,5 M$ en acomptes (2024–S1 2025).

Reste : 46 M$ à payer d’ici la livraison 2026.

Pour donner l’échelle : au 30/06/25, la société avait seulement 50 M$ de cash en caisse.

Autrement dit, il y a quasiment autant d’argent bloqué dans l’avion du boss que dans la trésorerie de toute la boîte.

Non-cancelable obligations (10-K 2025)

Dette “hors bilan”, mais bien réelle.

Non-cancelable obligations (10-K 2025)

Dette “hors bilan”, mais bien réelle.

STRD accessible au public (Prospectus Nasdaq, juin 2025)

STRD accessible au public (Prospectus Nasdaq, juin 2025)

STRD listée sur Nasdaq, coupon 11,75 %, accessible aux particuliers.

Contrairement à STRK/STRF, réservées aux institutionnels.

Le retail reçoit la version la plus risquée.

Les filings récents à la SEC (Form 4) montrent un schéma très net : la majorité des insiders de MicroStrategy ont vendu massivement leurs actions ordinaires en 2024–2025. Le CFO Andrew Kang, la CAO Jeanine Montgomery, le General Counsel Shao Wei-Ming et plusieurs directeurs ont régulièrement exercé leurs stock-options puis revendu immédiatement sur le marché, encaissant des dizaines de millions de dollars chacun.

Michael Saylor lui-même, via ses actions de classe A, a tout liquidé courant 2024 (plusieurs ventes entre avril et juin à des prix entre 1 200 $ et 1 900 $ avant split), juste avant l’annonce du programme ATM de 21 Md$ en août 2024. Il ne garde aujourd’hui aucune action ordinaire directe.

Son contrôle ne repose donc plus sur du capital économique, mais exclusivement sur les actions de classe B super-votantes détenues via Alcantara LLC. Ces titres confèrent 10 voix chacun et lui assurent encore la majorité des droits de vote (> 60 %), malgré une part économique minoritaire (< 15 %).

En vendant ses A, il a “sécurisé” son cash personnel tout en gardant 100 % du contrôle grâce aux B.

En résumé :

• Les insiders encaissent → stratégie opportuniste de monétisation immédiate.

• Saylor n’est plus actionnaire A → il a vendu au plus haut en 2024, avant la pompe à dilution ATM.

• Mais grâce à la structure duale (A = 1 voix, B = 10 voix), il conserve le contrôle total et reste maître du narratif autour du “Bitcoin-ETF à levier” qu’est devenu MicroStrategy.

Strategy n’est pas un business classique.

C’est un ETF Bitcoin à levier, financé par des institutionnels via prefs, et entretenu par la dilution ordinaire via ATM.

Besoin de cash fixe annuel (prefs + SG&A + obligations, hors achat de BTC) : environ 1,0 Md$.

Avec seulement 50 M$ de cash réel en caisse, ce besoin est couvert quasi exclusivement par ATM (dilution).

Pour que la société ne s’effondre pas sous sa propre mécanique :

Pour que la société ne s’effondre pas sous sa propre mécanique :

Il ne suffit pas que le BTC reste “haut”.

Il faut qu’il progresse en moyenne de +8/10 % par an (soit +4 500 $/BTC/an sur le stock actuel 226 500 BTC). ( estimation à la louche de l'auteur )

En dessous de ce seuil, la dilution reprend le relais pour financer les prefs → et ce sont les ordinaires qui paient la facture.

Au-dessus (+20 %/an et plus), l’édifice devient “viable” : prefs servies en cash, dilution contenue.

Tant que le bull BTC continue, tout va bien.

Mais si la musique s’arrête : STRK / STRF / STRD > MSTR (ordinaires) = zéro.

Je vous joins aussi la vidéo de Grand Angle de ce matin (Richard Détente). C’est elle qui m’a donné l’idée de plonger dans le 10-Q.

Je vous souhaite un bel été et de belles vacances. Perso, j’ai déjà perdu assez de temps à jouer les experts-comptables de la version crypto "légale" de Maddoff.

Cédric

-------------------

Une petite dernière... Note issu d'une présentation de l'entreprise :

Le petit avertissement en bas du slide : “None of our securities have been rated by a national credit rating agency…”

Après lecture du 10-Q du T2 et des conf calls, Strategy n’apparaît pas comme un “simple proxy Bitcoin”. Et ce sont les vacances, j'ai un peu de temps à perdre et rire un peu.

C’est en réalité une structure financière à levier, où les vrais gagnants sont les détenteurs de préférentielles institutionnelles, et les actionnaires ordinaires tout au bout de la chaîne.

Note : Image du site de la société

Le business réel

Plus de logiciel : activité historique marginale.

Le modèle est :

- Lever du capital (ATM + préférentielles)

- Acheter du Bitcoin

- Alimenter le narratif Saylor pour soutenir la prime de marché

On est face à une coquille cotée qui vit de l’effet levier sur Bitcoin.

On est face à une coquille cotée qui vit de l’effet levier sur Bitcoin.Les “nouveaux enfants” : actions préférentielles & dilution

Préférentielles (environ 6,3 Md$ encours à fin T2 2025)

- Coupon : 568 M$/an de dividendes fixes

- Payés avant tout le reste

- Si pas de cash → s’accumulent avec intérêts, ou réglés en actions (dilution)

Détenteurs :“Dividends on the preferred stock will be payable in cash when, as and if declared by our Board of Directors. If we do not pay dividends in cash, the unpaid dividends will accumulate and compound, and we may elect to pay such dividends in additional shares of preferred stock or shares of our class A common stock.”

- STRK (8 %) → placement privé → institutionnels uniquement

- STRF (10 %) → idem, placement privé institutionnels, deuxième rang

- STRD (11,75 %) → seule série cotée sur Nasdaq, donc accessible aux particuliers (ticker : STRD), rang 3

Tranche AAA : STRK (8 %), servie en premier.

Tranche AA : STRF (10 %), idem.

Tranche equity/junk : STRD (11,75 %), proposée au public pour écouler le risque.

Résidu : actions MSTR → plus risquées que tout le reste, mais sans rendement garanti.

C’est littéralement le même montage qu’avant 2008 :

Les pros gardent le haut de la pyramide.

Le retail hérite de la tranche la plus fragile.

Le narratif (BTC proxy) joue le rôle de la “note AAA” enjolivée.

Les prefs sont taillées pour les fonds crédit / hedge funds / banques. STRD est la seule avec une fenêtre pour les particuliers.

Les prefs sont taillées pour les fonds crédit / hedge funds / banques. STRD est la seule avec une fenêtre pour les particuliers.ATM (augmentations de capital permanentes)

“In August 2024, we entered into an At-The-Market (“ATM”) Sales Agreement pursuant to which we may offer and sell shares of our class A common stock having an aggregate offering price of up to $21.0 billion. As of June 30, 2025, we had issued and sold an aggregate of $2.9 billion of class A common stock under the ATM Program, leaving approximately $18.1 billion available for future issuance.”

- Véritable pompe à dilution

La société a une pompe à dilution permanente : elle peut émettre quand elle veut, sans limite de calendrier, jusqu’à 21 Md$.10-Q T2 :

“…proceeds may be used for general corporate purposes, including the acquisition of bitcoin, paying cash dividends on our preferred stock, and repurchasing or redeeming securities.”

Contrairement au discours “on lève pour acheter du BTC” :- Une partie finance effectivement du Bitcoin (narratif)

- Une autre sert directement à payer les prefs institutionnels → les ordinaires financent la rente des pros via dilution

Pyramide des priorités

Pyramide des prioritésCréanciers & Préférentielles (institutionnels + STRD Nasdaq)

- Coupon garanti : 568 M$/an

- Priorité absolue

Actionnaires ordinaires (MSTR)

- Pas de dividende

- Dilution continue

- Supportent tout le risque BTC

Les prefs sont les parents à table, servis en premier. Les ordinaires sont les enfants du bout, qui paient l’addition.

- Les ATM ne servent pas qu’à “acheter du BTC” : la doc dit noir sur blanc qu’elles peuvent payer les dividendes des prefs et racheter/rembourser des titres.

- Donc l’ATM = transfert de valeur des ordinaires (dilués) vers les détenteurs de prefs (payés cash en priorité).

Les Pépites !

Les Pépites !  BTC nantis au T1 (10-Q T1 2025)

BTC nantis au T1 (10-Q T1 2025)

“…certain bitcoin… subject to a first-priority lien to secure trade credits and delayed settlements. Released as of March 31, 2025.”

Une partie du trésor BTC était bien donnée en gage pour couvrir des dettes court-terme (fournisseurs, règlements différés). Problème : au call T2, le management a affirmé que “All of our Bitcoin holdings remain fully unencumbered.”.

C’est une contradiction : en réalité, le BTC a été nantis plusieurs semaines au T1, mais libérés pile pour date de clôture (31/03). Traduction : bilan “propre” en photo de fin de trimestre, mais réalité plus sale en cours de trimestre. window dressing ?

C’est une contradiction : en réalité, le BTC a été nantis plusieurs semaines au T1, mais libérés pile pour date de clôture (31/03). Traduction : bilan “propre” en photo de fin de trimestre, mais réalité plus sale en cours de trimestre. window dressing ?Un signe d’omission volontaire et de tension de liquidité réelle.

Cash famélique (10-Q T2 2025)

Cash famélique (10-Q T2 2025)

“U.S. entities $14.7m, non-U.S. $35.4m” → total $50.1m.

50 M$ de cash réel vs 568 M$/an de prefs. Dépendance totale aux ATM. ATM pour prefs (10-Q T2 2025)

ATM pour prefs (10-Q T2 2025)

“We may, from time to time, offer and sell shares of our class A common stock under the ATM Program. We intend to use the net proceeds from any sales of our class A common stock for general corporate purposes, including the acquisition of bitcoin, paying cash dividends on our outstanding preferred stock, and repurchasing or redeeming our securities.”

Les levées ordinaires servent aussi à payer les prefs. Transfert de valeur retail → institutionnels. Bénéfices non-cash (10-Q T2 2025)

Bénéfices non-cash (10-Q T2 2025)

“$14.05bn unrealized gain on digital assets for Q2.”

Résultat gonflé uniquement par la rééval BTC. Aucun cash pour payer dettes/prefs. Préférentielles (dividendes annuels) (10-Q T2 2025)

Préférentielles (dividendes annuels) (10-Q T2 2025)

“Annual regular dividends payable: $568.03m.”

Charge fixe énorme, incompressible. Même si BTC stagne, prefs encaissent. Avion corporate (10-K 2025 & 10-Q T2)

Avion corporate (10-K 2025 & 10-Q T2)

“In February 2024, we entered into an agreement to purchase a new corporate aircraft with an expected delivery date in 2026, for an aggregate purchase price of approximately $78.5 million.”

“As of December 31, 2024, we had paid a deposit of $10.5 million. We are required to make additional pre-delivery payments of $68.0 million prior to delivery.”

“During the six months ended June 30, 2025, we made additional deposits of $22.0 million related to this aircraft purchase agreement.”

Prix total du joujou : 78,5 M$. Déjà sortis : 32,5 M$ en acomptes (2024–S1 2025). Reste : 46 M$ à payer d’ici la livraison 2026. Pour donner l’échelle : au 30/06/25, la société avait seulement 50 M$ de cash en caisse.Autrement dit, il y a quasiment autant d’argent bloqué dans l’avion du boss que dans la trésorerie de toute la boîte.

Non-cancelable obligations (10-K 2025)

Non-cancelable obligations (10-K 2025)

“As of December 31, 2024, we had approximately $181.1 million of non-cancelable purchase obligations, primarily related to agreements with third-party service providers, and $9.2 million of transition tax payable.”

Dette “hors bilan”, mais bien réelle. STRD accessible au public (Prospectus Nasdaq, juin 2025)

STRD accessible au public (Prospectus Nasdaq, juin 2025)STRD listée sur Nasdaq, coupon 11,75 %, accessible aux particuliers.

Contrairement à STRK/STRF, réservées aux institutionnels. Le retail reçoit la version la plus risquée.

Les insiders : cash-out massif“We may pay dividends on the Series D Preferred Stock when, as and if declared by our Board of Directors. Dividends will accrue whether or not declared. If not paid in cash, dividends may be settled in additional shares of preferred stock or in our class A common stock.”

Les filings récents à la SEC (Form 4) montrent un schéma très net : la majorité des insiders de MicroStrategy ont vendu massivement leurs actions ordinaires en 2024–2025. Le CFO Andrew Kang, la CAO Jeanine Montgomery, le General Counsel Shao Wei-Ming et plusieurs directeurs ont régulièrement exercé leurs stock-options puis revendu immédiatement sur le marché, encaissant des dizaines de millions de dollars chacun.

Michael Saylor lui-même, via ses actions de classe A, a tout liquidé courant 2024 (plusieurs ventes entre avril et juin à des prix entre 1 200 $ et 1 900 $ avant split), juste avant l’annonce du programme ATM de 21 Md$ en août 2024. Il ne garde aujourd’hui aucune action ordinaire directe.

Son contrôle ne repose donc plus sur du capital économique, mais exclusivement sur les actions de classe B super-votantes détenues via Alcantara LLC. Ces titres confèrent 10 voix chacun et lui assurent encore la majorité des droits de vote (> 60 %), malgré une part économique minoritaire (< 15 %).

En vendant ses A, il a “sécurisé” son cash personnel tout en gardant 100 % du contrôle grâce aux B.

En résumé :• Les insiders encaissent → stratégie opportuniste de monétisation immédiate.

• Saylor n’est plus actionnaire A → il a vendu au plus haut en 2024, avant la pompe à dilution ATM.

• Mais grâce à la structure duale (A = 1 voix, B = 10 voix), il conserve le contrôle total et reste maître du narratif autour du “Bitcoin-ETF à levier” qu’est devenu MicroStrategy.

Strategy n’est pas un business classique.

C’est un ETF Bitcoin à levier, financé par des institutionnels via prefs, et entretenu par la dilution ordinaire via ATM.

- Les prefs institutionnels touchent leur rente garantie.

- Le management s’offre un jet privé et soigne le narratif.

- Les actionnaires ordinaires supportent dilution et risque BTC total.

Besoin de cash fixe annuel (prefs + SG&A + obligations, hors achat de BTC) : environ 1,0 Md$. Avec seulement 50 M$ de cash réel en caisse, ce besoin est couvert quasi exclusivement par ATM (dilution).  Pour que la société ne s’effondre pas sous sa propre mécanique :

Pour que la société ne s’effondre pas sous sa propre mécanique : Il ne suffit pas que le BTC reste “haut”.

Il faut qu’il progresse en moyenne de +8/10 % par an (soit +4 500 $/BTC/an sur le stock actuel 226 500 BTC). ( estimation à la louche de l'auteur )

En dessous de ce seuil, la dilution reprend le relais pour financer les prefs → et ce sont les ordinaires qui paient la facture. Au-dessus (+20 %/an et plus), l’édifice devient “viable” : prefs servies en cash, dilution contenue. Tant que le bull BTC continue, tout va bien. Mais si la musique s’arrête : STRK / STRF / STRD > MSTR (ordinaires) = zéro. Je vous joins aussi la vidéo de Grand Angle de ce matin (Richard Détente). C’est elle qui m’a donné l’idée de plonger dans le 10-Q.

- la vidéo fait surtout briller le storytelling de Saylor. Beaucoup de vernis, peu de regard critique.

Je vous souhaite un bel été et de belles vacances. Perso, j’ai déjà perdu assez de temps à jouer les experts-comptables de la version crypto "légale" de Maddoff.

Cédric

-------------------

Une petite dernière...

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

Saylor n’est plus actionnaire A → il a vendu au plus haut en 2024, avant la pompe à dilution ATM.

edit

( Erreur de relecture )Saylor n’est plus actionnaire A → il a vendu en 2024, avant la pompe à dilution ATM.

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

Bravo, beau boulot !

Petite précision : les STRK, STRF, STRD... sont bien achetables comme des actions par "n'importe qui". Chez Saxo en tout cas...

Petite précision : les STRK, STRF, STRD... sont bien achetables comme des actions par "n'importe qui". Chez Saxo en tout cas...

X et Instagram : @aimingway

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

Merci pour ton retour, je ne l’avais pas vu celle-ci

En effet, Saxo donne accès aux prefs & aussi Fidelity (cf. source Reddit), même si à l’origine elles étaient émises en private placement Reg D / Rule 144A → donc réservées aux QIB (“qualified institutional buyers”, i.e. acteurs pro avec +100 M$ d’actifs sous gestion).

En droit : c’est bien du QIB only.

En pratique : Fidelity fait passer ça via un flag déclaratif (“investisseur qualifié”) sans réelle vérif ( voir reddit) . Saxo rien, j'ai fait le test ce matin.....

On est donc dans une zone grise de compliance. S'il y a des juristes ? Ou des employés de brokers dans les lecteurs ?

Autre réflexion: ces prefs étaient dès le départ découpées en coupures de 100 $ et enregistrées àl a chambre de compensation. (souvent 100 000 $, voire 250 000 $ ou plus). C’était donc pensé probablement pour être liquide sur le marché secondaire dès le départ, même si officiellement réservé aux institutionnels au primaire. Ça explique sûrement pourquoi aujourd’hui elles circulent comme des actions “normales” chez Saxo/Fidelity.

https://www.reddit.com/r/MSTR/comments/ ... in_retail/

Petite mise à jour du tableau des préférentielles : j’ai corrigé l’ordre exact (STRF au-dessus de STRK, STRC intercalée, STRD tout en bas). Mais ça ne change rien au narratif : la logique reste la même → les couches s’empilent et les commons sont la vraie variable d’ajustement.

Pour les cinéphiles ?

En effet, Saxo donne accès aux prefs & aussi Fidelity (cf. source Reddit), même si à l’origine elles étaient émises en private placement Reg D / Rule 144A → donc réservées aux QIB (“qualified institutional buyers”, i.e. acteurs pro avec +100 M$ d’actifs sous gestion).

En droit : c’est bien du QIB only.

En pratique : Fidelity fait passer ça via un flag déclaratif (“investisseur qualifié”) sans réelle vérif ( voir reddit) . Saxo rien, j'ai fait le test ce matin.....

On est donc dans une zone grise de compliance. S'il y a des juristes ? Ou des employés de brokers dans les lecteurs ?

Autre réflexion: ces prefs étaient dès le départ découpées en coupures de 100 $ et enregistrées àl a chambre de compensation. (souvent 100 000 $, voire 250 000 $ ou plus). C’était donc pensé probablement pour être liquide sur le marché secondaire dès le départ, même si officiellement réservé aux institutionnels au primaire. Ça explique sûrement pourquoi aujourd’hui elles circulent comme des actions “normales” chez Saxo/Fidelity.

https://www.reddit.com/r/MSTR/comments/ ... in_retail/

Petite mise à jour du tableau des préférentielles : j’ai corrigé l’ordre exact (STRF au-dessus de STRK, STRC intercalée, STRD tout en bas). Mais ça ne change rien au narratif : la logique reste la même → les couches s’empilent et les commons sont la vraie variable d’ajustement.

- l’ordre de priorité vaut autant pour les dividendes que pour une éventuelle liquidation de la société. En cas de faillite, le waterfall serait identique → F ,C et K ( FUCK ? ) encaissent d’abord, D et les commons ramassent les miettes.

- Point souvent oublié : la Série C (STRC) existe bien dans les filings. Elle est quasi inutilisée à ce jour (quelques insiders seulement), mais reste juridiquement activable. Avec son rang au-dessus de K/D, c’est potentiellement une porte de sortie en cas de liquidation → un moyen pour certains de remonter dans la cascade si jamais le château s’écroule.

Pour les cinéphiles ?

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

-

Franck des daubasses

- 17418

- Messages : 2032

- Inscription : 07/04/2021

Quid d'un long préférentielles / short MSTR ?

Si le BTC s'écroule tout va à 0. Pas valable.

Mais dans un scénario de stagnation ou de moindre performance future du BTC à env. 10% / an : tout l'univers MSTR survit. Enfin plutôt vivote. Seuls les actionnaires seraient rincés ?

Juste une réflexion estivale sur ce montage pyramidale qui ne se cache même plus... J'adore la slide de présentation en pyramide !

On a juste maintenant écrit noir sur blanc qui sont les plus gros pigeons : les actionnaires. Et les plus "smart" : les zinzins qui siphonnent la valeur créée grâce au narratif de Taylor.

On vit une période formidable !

Merci pour la réflexion et l'approche par strate de produits Cedru.

Si le BTC s'écroule tout va à 0. Pas valable.

Mais dans un scénario de stagnation ou de moindre performance future du BTC à env. 10% / an : tout l'univers MSTR survit. Enfin plutôt vivote. Seuls les actionnaires seraient rincés ?

Juste une réflexion estivale sur ce montage pyramidale qui ne se cache même plus... J'adore la slide de présentation en pyramide !

On a juste maintenant écrit noir sur blanc qui sont les plus gros pigeons : les actionnaires. Et les plus "smart" : les zinzins qui siphonnent la valeur créée grâce au narratif de Taylor.

On vit une période formidable !

Merci pour la réflexion et l'approche par strate de produits Cedru.

Retrouvez toutes mes transactions et positions : dans mon portefeuille

Il doit effectivement y avoir un truc à faire. J’y ai réfléchis mais ne trouve pas pour l’instant…

Je trouve la STRC compliquée et difficile à gérer pour MSTR, très bizarre d’augmenter / baisser le coupon en fonction du cours

En revanche Saylor vient de poster ceci :

La ça nous dit clairement quand shorter : au dessus de 2,5/3x la NAV

Et surtout être long btc/short mstr risque de devenir de plus en plus interessant

Je trouve la STRC compliquée et difficile à gérer pour MSTR, très bizarre d’augmenter / baisser le coupon en fonction du cours

En revanche Saylor vient de poster ceci :

Et surtout être long btc/short mstr risque de devenir de plus en plus interessant

X et Instagram : @aimingway

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

Depuis le début MSTR me fait penser à l’histoire des frères Hunt avec l’argent :

https://www.aucoffre.com/academie/specu ... 2C95%20%24.

https://www.aucoffre.com/academie/specu ... 2C95%20%24.

X et Instagram : @aimingway

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

Les slides de présentation des earnings au 5 Aout .

La mise à jour de la stratégie.... 2 semaines après.

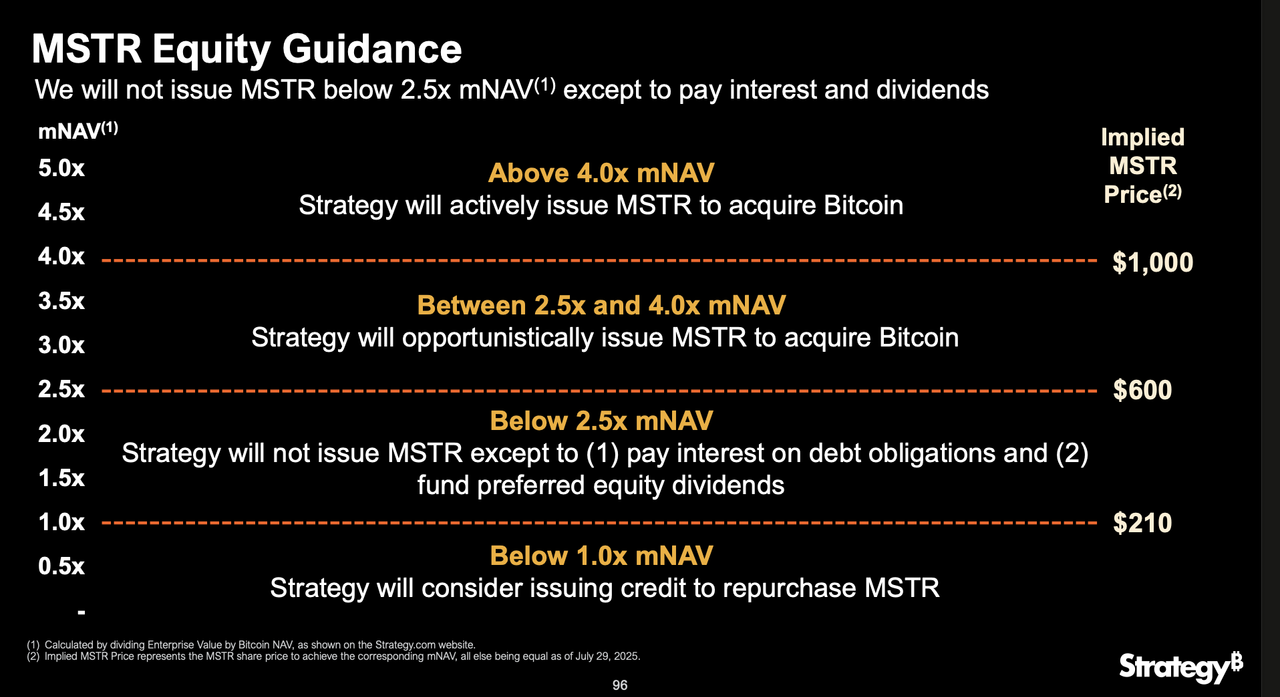

Dans les anciennes slides, la règle était claire :

Donc uniquement pour des obligations contractuelles incompressibles : service de la dette et paiement des prefs (STRF/STRK).

Dans la nouvelle version, soit je le répète 2 semaines après la dernière révision.... :

Ajout d’une clause ouverte → le board peut maintenant émettre du MSTR même si ce n’est pas pour honorer une échéance.

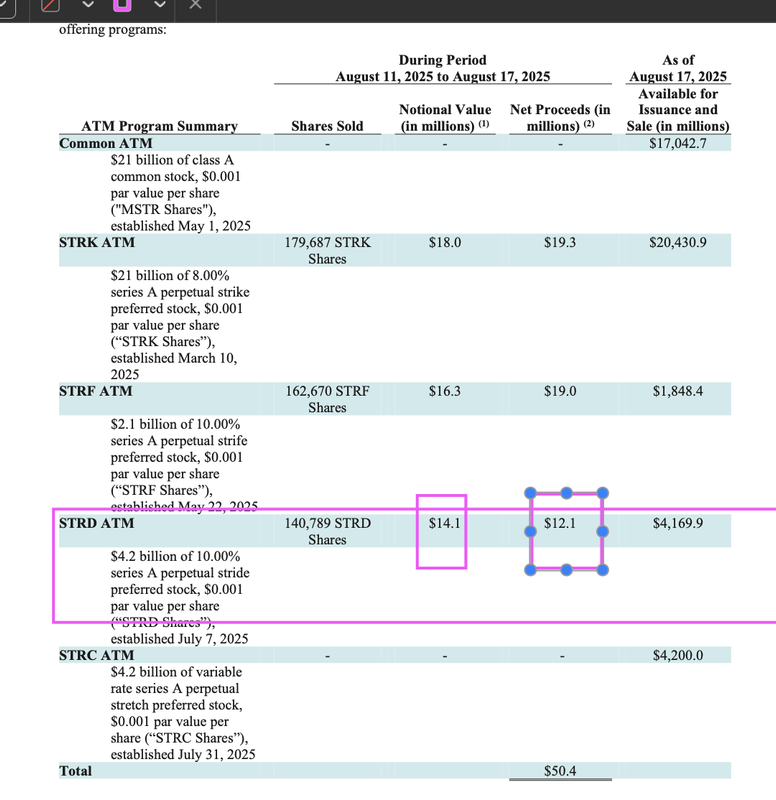

J’ai regardé le dernier 8-K du 18 août 2025 (ATM programs).

https://assets.contentstack.io/v3/asset ... 8-2025.pdf

Sur la période du 11 au 17 août, MicroStrategy n’a levé que 48 M$ via ses nouvelles preferreds, soit à peine 0,15 % de la capacité totale (environ 31 Md$ de prévu par la société cumulés entre STRF/K/D/C sans l'ATM sur les actions ordinaires).

STRD – le “produit retail”

• Les ventes se font autour de $86 pour un nominal de 100$ , soit une décote immédiate de 14% vs nominal. Coté 79$ ce soir sur tradingview

Résultat : Sailor veux compenser en balançant surtout des actions MSTR vers le marché. -> ATM go go go !

Cédric

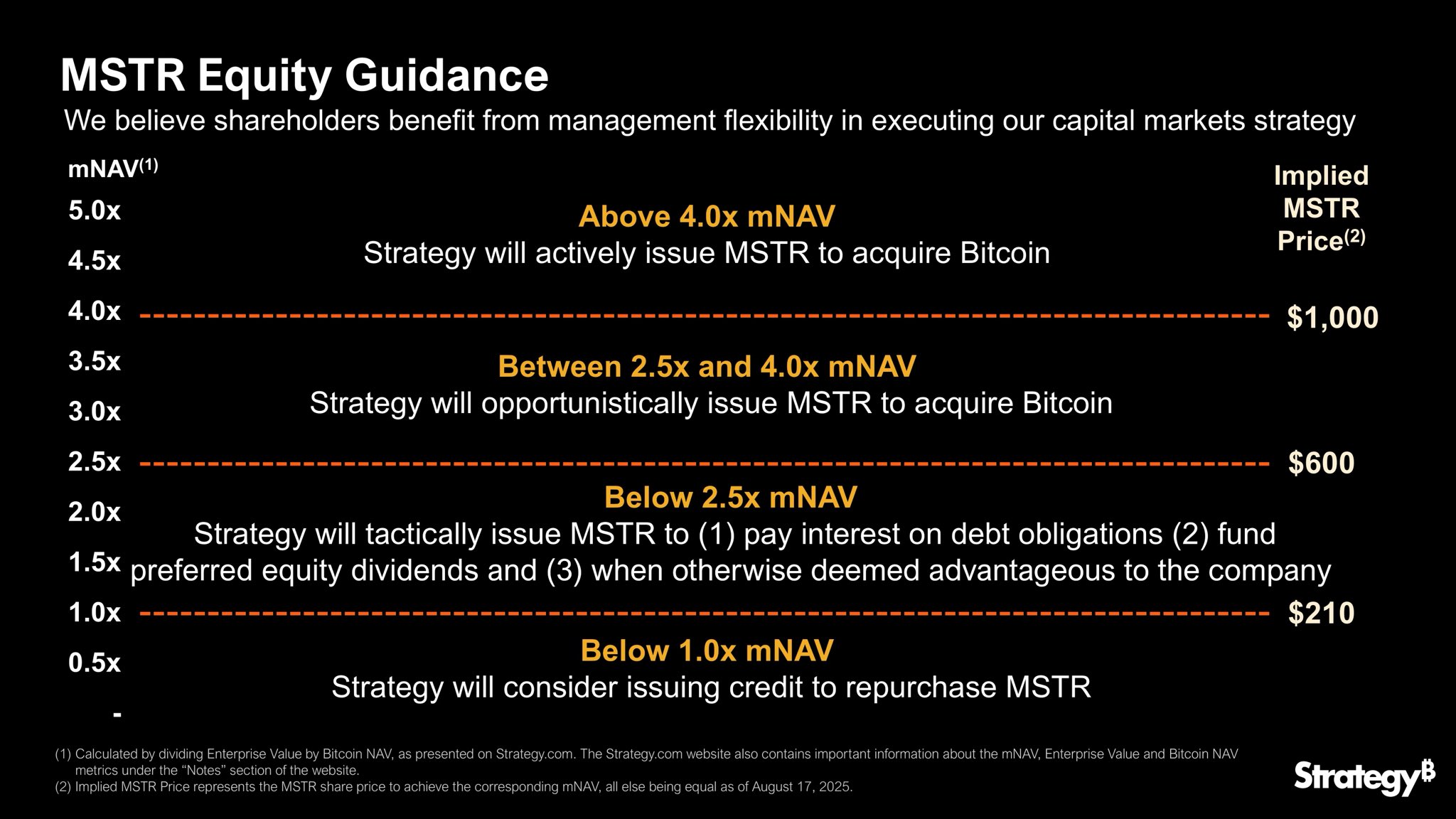

La mise à jour de la stratégie.... 2 semaines après.

Dans les anciennes slides, la règle était claire :

« Below 2.5x mNAV: tactically issue MSTR to (1) pay interest on debt obligations, (2) fund preferred equity dividends. »

Donc uniquement pour des obligations contractuelles incompressibles : service de la dette et paiement des prefs (STRF/STRK).Dans la nouvelle version, soit je le répète 2 semaines après la dernière révision.... :

« …and (3) when otherwise deemed advantageous to the company. »

Ajout d’une clause ouverte → le board peut maintenant émettre du MSTR même si ce n’est pas pour honorer une échéance.J’ai regardé le dernier 8-K du 18 août 2025 (ATM programs).

https://assets.contentstack.io/v3/asset ... 8-2025.pdf

Sur la période du 11 au 17 août, MicroStrategy n’a levé que 48 M$ via ses nouvelles preferreds, soit à peine 0,15 % de la capacité totale (environ 31 Md$ de prévu par la société cumulés entre STRF/K/D/C sans l'ATM sur les actions ordinaires).

STRD – le “produit retail”

• Les ventes se font autour de $86 pour un nominal de 100$ , soit une décote immédiate de 14% vs nominal.

- Ça ressemble plus à un “papiers bradés pour écouler le stock” qu’à une demande soutenue.

- Autrement dit : ça ne se bouscule pas au portillon du côté des investisseurs.

Résultat : Sailor veux compenser en balançant surtout des actions MSTR vers le marché. -> ATM go go go !Cédric

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

Désolé pour la petite pollution, j’ai un peu continué à creuser le dossier MSTR.  Promis après j’arrête de spammer, mais je voulais partager les dernières trouvailles.

Promis après j’arrête de spammer, mais je voulais partager les dernières trouvailles.

Le mNAV

Autrement dit, leur formule est :

mNAV = ( Market cap (A+B) + Debt + Prefs – Cash ) ÷ BTC holdings

Le problème

Les actions préférentielles (STRF, STRC, STRK, STRD) sont comptées comme “equity” dans leurs présentations. Mais économiquement, elles sont senior aux ordinaires : elles passent avant en dividendes et en liquidation.

Pour un actionnaire ordinaire, elles ressemblent bien plus à de la quasi-dette économique qu’à du vrai equity.

Concrètement, si MSTR devait les rembourser, ce serait au moins à leur valeur nominale + dividendes accumulés. C’est pourquoi, pour simplifier le calcul de NAV “common”, je les ai déduit à la valeur nominale.

NAV “common” (après dette et prefs) :

Leur business model consiste à :

1. Émettre des actions MSTR dès que le mNAV officiel est au-dessus de certains seuils (par ex. >4×).

→ Objectif : acheter encore plus de BTC.

2. Émettre tactiquement du capital (actions, prefs) ou utiliser du crédit quand le mNAV retombe entre 2,5× et 4×.

→ Objectif : payer intérêts + dividendes prefs, maintenir la machine.

3. Au-dessous de 1× mNAV, ils envisagent même d’émettre de la dette pour… racheter leurs propres actions (!).

Bref, toute la stratégie repose sur la prime que le marché accorde au proxy “MSTR = Bitcoin coté au Nasdaq”.

Stress-test BTC : comparaison entre le mNAV “officiel” et le vrai NAV par action ordinaire

Pour un investisseur / shorteur

• Shorter MSTR ≠ shorter le Bitcoin.

C’est shorter la prime que le marché accorde à ce proxy.

• Tant que le marché paie une surcote (ici "1,6×" au cours actuel), la société peut émettre des actions au-dessus de leur valeur économique et accumuler plus de BTC.

• Mais si le Bitcoin baisse et que le marché arrête d’accorder cette prime, l’équity des common se fait laminer : autour de 18k/BTC, il ne reste plus rien aux actionnaires ordinaires (tout part en prefs + dettes).

En résumé :

La société va tout faire pour garder vivante la narrative “MSTR = Bitcoin + gestionnaire actif + levier maîtrisé”.

Mais si le marché arrête de payer la prime (par ex. en cas de chute du BTC ou de perte de confiance dans les bidouilles de mNAV), la mécanique se grippe : plus de levée de fonds possible, prefs et dettes siphonnent tout, et la NAV common se rapproche mécaniquement de zéro.

Wait & See

Cédric

Promis après j’arrête de spammer, mais je voulais partager les dernières trouvailles.

Promis après j’arrête de spammer, mais je voulais partager les dernières trouvailles.Le mNAV

- C’est un indicateur maison, qui n’a rien à voir avec un vrai “net asset value” au sens comptable.

- En réalité, il gonfle artificiellement la perception de levier et cache la dilution économique des actions préférées.

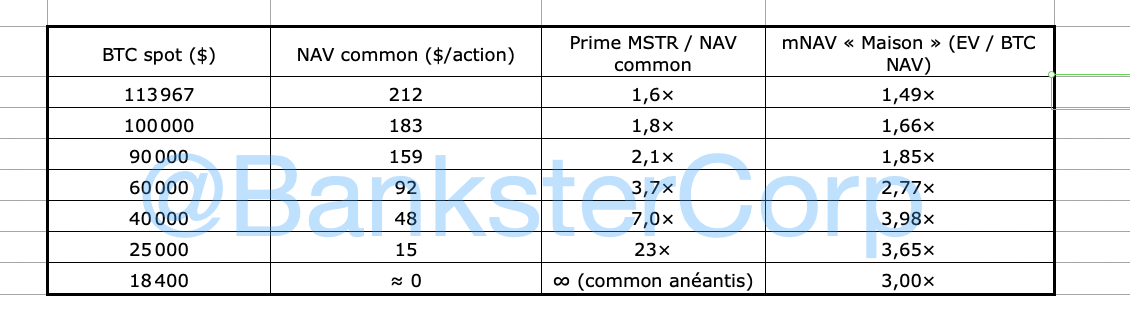

Autrement dit, leur formule est :mNAV = ( Market cap (A+B) + Debt + Prefs – Cash ) ÷ BTC holdings

Le problème Les actions préférentielles (STRF, STRC, STRK, STRD) sont comptées comme “equity” dans leurs présentations. Mais économiquement, elles sont senior aux ordinaires : elles passent avant en dividendes et en liquidation.

Pour un actionnaire ordinaire, elles ressemblent bien plus à de la quasi-dette économique qu’à du vrai equity. Concrètement, si MSTR devait les rembourser, ce serait au moins à leur valeur nominale + dividendes accumulés. C’est pourquoi, pour simplifier le calcul de NAV “common”, je les ai déduit à la valeur nominale.NAV “common” (après dette et prefs) :

- NAV common = (BTC × Prix – Dette – Prefs + Cash) ÷ Actions = (71,73 – 8,24 – 3,40 + 0,05) ÷ 283,55 M environ 212 $/action

- MSTR / NAV(common) = 336,6 ÷ 212 ≈ 1,59×

- mNAV "officiel" (EV / BTC NAV) = 1,49×

Leur business model consiste à :

1. Émettre des actions MSTR dès que le mNAV officiel est au-dessus de certains seuils (par ex. >4×).

→ Objectif : acheter encore plus de BTC.

2. Émettre tactiquement du capital (actions, prefs) ou utiliser du crédit quand le mNAV retombe entre 2,5× et 4×.

→ Objectif : payer intérêts + dividendes prefs, maintenir la machine.

3. Au-dessous de 1× mNAV, ils envisagent même d’émettre de la dette pour… racheter leurs propres actions (!).

Bref, toute la stratégie repose sur la prime que le marché accorde au proxy “MSTR = Bitcoin coté au Nasdaq”.

Stress-test BTC : comparaison entre le mNAV “officiel” et le vrai NAV par action ordinaire

- Le mNAV officiel (EV ÷ BTC NAV) reste “lisse” : il donne une impression de levier raisonnable même quand le BTC baisse.

- Le marché peut donner l’illusion de solidité avec le mNAV maison, mais pour un actionnaire ordinaire, la valeur résiduelle est bien plus fragile.

Pour un investisseur / shorteur• Shorter MSTR ≠ shorter le Bitcoin.

C’est shorter la prime que le marché accorde à ce proxy.

• Tant que le marché paie une surcote (ici "1,6×" au cours actuel), la société peut émettre des actions au-dessus de leur valeur économique et accumuler plus de BTC.

• Mais si le Bitcoin baisse et que le marché arrête d’accorder cette prime, l’équity des common se fait laminer : autour de 18k/BTC, il ne reste plus rien aux actionnaires ordinaires (tout part en prefs + dettes).

En résumé :La société va tout faire pour garder vivante la narrative “MSTR = Bitcoin + gestionnaire actif + levier maîtrisé”.

Mais si le marché arrête de payer la prime (par ex. en cas de chute du BTC ou de perte de confiance dans les bidouilles de mNAV), la mécanique se grippe : plus de levée de fonds possible, prefs et dettes siphonnent tout, et la NAV common se rapproche mécaniquement de zéro.

Wait & See

Cédric

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

-

Franck des daubasses

- 17418

- Messages : 2032

- Inscription : 07/04/2021

Fallus a écrit : ↑19 août 2025, 18:05Il doit effectivement y avoir un truc à faire. J’y ai réfléchis mais ne trouve pas pour l’instant…

Je trouve la STRC compliquée et difficile à gérer pour MSTR, très bizarre d’augmenter / baisser le coupon en fonction du cours

En revanche Saylor vient de poster ceci :

IMG_1929.jpeg

La ça nous dit clairement quand shorter : au dessus de 2,5/3x la NAV

Et surtout être long btc/short mstr risque de devenir de plus en plus interessant

Autre idée : vendre des CALL à un prix d'exercice > 2,5x NAV ?

: 2,5x NAV = 530 $

Pour un cours actuel de 335 $.

Par contre, se couvrir avec quelques BTC.

---

J'avais déjà des CALL vendus avant ce message à des prix d'exercice de 570 $ et 630 $ échéances juin 2026.

Et en // quelques IBIT (principam ETF possédant des BTC).

En plus de ma ligne short pur.

Metaplanet reste quand même mon short préféré sur les Bitcoin Treasury Companies à plus de 2x sa "mNAV" (ce terme est une fraude comme le "BTC yield" !

source : strategytracker.com

Comme l'a souligné Cedru, ce sont les petits porteurs actionnaires de l'univers de Michael Saylor qui sont en train de payer pour tout le monde. C'est écrit noir sur blanc : profitons-en !

Retrouvez toutes mes transactions et positions : dans mon portefeuille

J'ai essayé de trouver la répartition / détention des BTC.

Un mix de ChatGPT et la source ci dessous me donne ceci :

BTC en circulation : 20 000k

Satoshi : 1 125k BTC

ETF : 1 300k

Liste ci dessous : 900k

Binance : 633k€

Grayscale : 230k

Gouv. US : 200k

Gouv. chinois : 190k

Block : 164k => doublon ? pas les memes chiffres

Tether : 100k

Gavin Andressen : 100k

Freres Winklevoss : 70k

=> il y a en gros 25% des BTC qui sont detenus par 10 acteurs

=> Bitinfochart dit que 100 adresses detiennent 35% des BTC en circulation

Un mix de ChatGPT et la source ci dessous me donne ceci :

BTC en circulation : 20 000k

Satoshi : 1 125k BTC

ETF : 1 300k

Liste ci dessous : 900k

Binance : 633k€

Grayscale : 230k

Gouv. US : 200k

Gouv. chinois : 190k

Block : 164k => doublon ? pas les memes chiffres

Tether : 100k

Gavin Andressen : 100k

Freres Winklevoss : 70k

=> Bitinfochart dit que 100 adresses detiennent 35% des BTC en circulation

X et Instagram : @aimingway

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

Les marchés n’ont jamais tort, les opinions souvent - Jesse Livermore

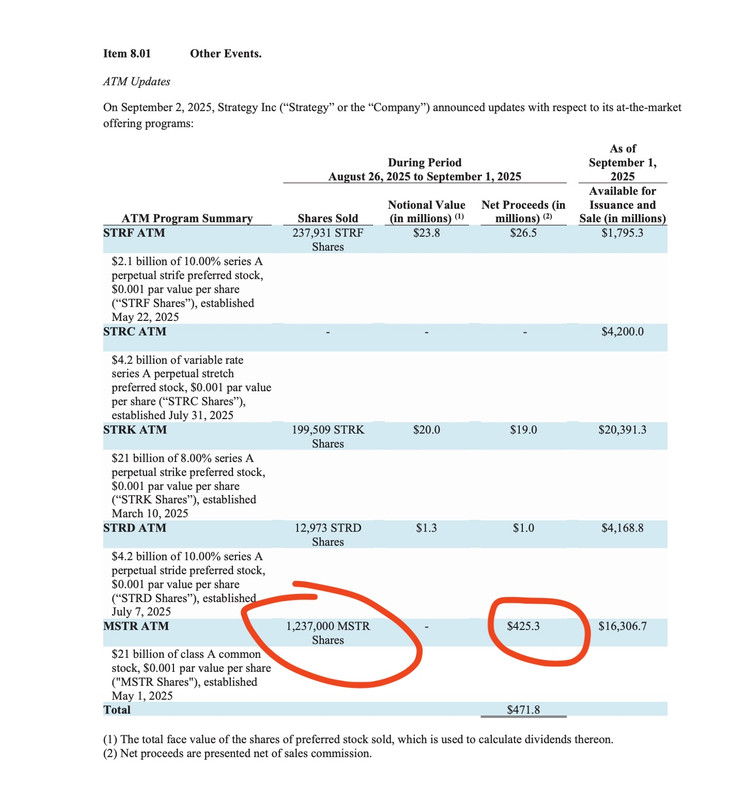

ATM update (26 août – 1er sept 2025)

Total levé : 472millions de $

• MSTR ordinaires : 1,24m titres, $425m → 90 % du total.

• STRF (prefs 10% cumulatives) : $26,5m.

• STRK (prefs 8% cumulatives, senior) : $19m.

• STRD (prefs 10% non-cum., retail) : $1m.

-La promesse de “financement institutionnel par prefs” ne prend pas.

- STRK et STRF stagnent, STRD est un flop.

- Le seul robinet qui coule vraiment : l’ATM des ordinaires.

En une seule semaine, 1,24m actions ordinaires ont été émises, soit environ 3 % de dilution sur les 40,6m en circulation au 30 juin 25.

Total levé : 472millions de $

• MSTR ordinaires : 1,24m titres, $425m → 90 % du total.

• STRF (prefs 10% cumulatives) : $26,5m.

• STRK (prefs 8% cumulatives, senior) : $19m.

• STRD (prefs 10% non-cum., retail) : $1m.

-La promesse de “financement institutionnel par prefs” ne prend pas.

- STRK et STRF stagnent, STRD est un flop.

- Le seul robinet qui coule vraiment : l’ATM des ordinaires.

En une seule semaine, 1,24m actions ordinaires ont été émises, soit environ 3 % de dilution sur les 40,6m en circulation au 30 juin 25. Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

Je n’avais pas recalculé la NAV pour les commons depuis le 8-K, dc voilà :

NAV résiduelle = 56,2 Md$, soit 176 $/action.

Au cours actuel (342 $), ça fait une prime de 1,94×.

Le “mNAV officiel” communiqué est 1,58×, mais pour les ordinaires on est déjà presque à 2×.

Et contrairement à d’autres holdings BTC plus simples , la NAV n’évolue pas proportionnellement au BTC : prefs + dette pèsent et déforment la courbe.

Cédric

Stress-test NAV commons vs mNAV officiel

Cours MSTR pris au 03/09/25 : 342 $

BTC 150k

- BTC NAV : 95,5 Md$

- mNAV officiel : 1,18×

- NAV commons : 253 $/action

- Prime réelle : 1,35×

BTC 120k

- BTC NAV : 76,4 Md$

- mNAV officiel : 1,47×

- NAV commons : 194 $/action

- Prime réelle : 1,76×

BTC 111k (spot)

- BTC NAV : 70,9 Md$

- mNAV officiel : 1,59×

- NAV commons : 176 $/action

- Prime réelle : 1,94×

BTC 90k

- BTC NAV : 57,3 Md$

- mNAV officiel : 1,96×

- NAV commons : 134 $/action

- Prime réelle : 2,55×

BTC 60k

- BTC NAV : 38,2 Md$

- mNAV officiel : 2,94×

- NAV commons : 74 $/action

- Prime réelle : 4,63×

BTC 40k

- BTC NAV : 25,5 Md$

- mNAV officiel : 4,41×

- NAV commons : 34 $/action

- Prime réelle : 10,1×

NAV résiduelle = 56,2 Md$, soit 176 $/action.

Au cours actuel (342 $), ça fait une prime de 1,94×.

Le “mNAV officiel” communiqué est 1,58×, mais pour les ordinaires on est déjà presque à 2×.

Et contrairement à d’autres holdings BTC plus simples , la NAV n’évolue pas proportionnellement au BTC : prefs + dette pèsent et déforment la courbe.

Cédric

Stress-test NAV commons vs mNAV officiel

Cours MSTR pris au 03/09/25 : 342 $

BTC 150k

- BTC NAV : 95,5 Md$

- mNAV officiel : 1,18×

- NAV commons : 253 $/action

- Prime réelle : 1,35×

BTC 120k

- BTC NAV : 76,4 Md$

- mNAV officiel : 1,47×

- NAV commons : 194 $/action

- Prime réelle : 1,76×

BTC 111k (spot)

- BTC NAV : 70,9 Md$

- mNAV officiel : 1,59×

- NAV commons : 176 $/action

- Prime réelle : 1,94×

BTC 90k

- BTC NAV : 57,3 Md$

- mNAV officiel : 1,96×

- NAV commons : 134 $/action

- Prime réelle : 2,55×

BTC 60k

- BTC NAV : 38,2 Md$

- mNAV officiel : 2,94×

- NAV commons : 74 $/action

- Prime réelle : 4,63×

BTC 40k

- BTC NAV : 25,5 Md$

- mNAV officiel : 4,41×

- NAV commons : 34 $/action

- Prime réelle : 10,1×

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

-

Franck des daubasses

- 17418

- Messages : 2032

- Inscription : 07/04/2021

Je viens de racheter cette nuit ma ligne Metaplanet (3350) à 800 JPY. Ce qui me permet - une nouvelle fois en quelques mois - de réaliser un gain de 20% en 1 mois.Franck des daubasses a écrit : ↑01 septembre 2025, 11:24

En plus de ma ligne short pur.

Metaplanet reste quand même mon short préféré sur les Bitcoin Treasury Companies à plus de 2x sa "mNAV" (ce terme est une fraude comme le "BTC yield" !

Le plus étonnant : encore une fois, je réalise des gains sur ce short alors que ma ligne IBIT (ETF BTC) me permettant de me couvrir est en gain !

=> le marché ne veut plus (sur)payer de prime pour les acteurs cotés de type "Bitcoin Treasury Companies"

La prime est en baisse massive à "seulement" 57% ce jour :

La chute est impressionnante. Le cours a été divisé par 3 en 3 mois (sommet "ATH" en juin) :

---

Je pense céder ma ligne IBIT et ne conserver que mes ventes à découvert sur DJT et MSTR, sans couverture.

Retrouvez toutes mes transactions et positions : dans mon portefeuille

-

Godverdomme

- 7167

- Messages : 779

- Inscription : 28/02/2020

Je viens de découvrir qu'il existait un ETF axé sur les sociétés de trésorerie de crypto

=> OWNB : https://blockworks.com/analytics/treasury-companies

Et ce qui m'a interpelé quand je regarde la composition de cet ETF, c'est qu'une bonne part des lignes le composant cotent à présent pratiquement sans prime, voire, pour certaines, avec une petite décote. Comme Frank l'a pressenti à plusieurs reprises, il semble que le marché retrouve peu à peu la raison, du moins sur ce segment particulier.

=> OWNB : https://blockworks.com/analytics/treasury-companies

Et ce qui m'a interpelé quand je regarde la composition de cet ETF, c'est qu'une bonne part des lignes le composant cotent à présent pratiquement sans prime, voire, pour certaines, avec une petite décote. Comme Frank l'a pressenti à plusieurs reprises, il semble que le marché retrouve peu à peu la raison, du moins sur ce segment particulier.

-

Franck des daubasses

- 17418

- Messages : 2032

- Inscription : 07/04/2021

Cours : 357,30 $

Pour la première fois depuis longtemps, pas d'achats de bitcoins pour MicroStrategy en 1 semaine...

Il faut dire que le premium se réduit et que maintenant il y a des gros coupons à payer aux porteurs d'actions préférentielles : 140 M $. Ça en fait une somme quand on a 0 cash flow !

Pour la première fois depuis longtemps, pas d'achats de bitcoins pour MicroStrategy en 1 semaine...

Il faut dire que le premium se réduit et que maintenant il y a des gros coupons à payer aux porteurs d'actions préférentielles : 140 M $. Ça en fait une somme quand on a 0 cash flow !

Retrouvez toutes mes transactions et positions : dans mon portefeuille

Statistiques

____ membres / 2 000 max (___ places disponibles avant la limite)

34929 messages • 1431 sujets