https://play.acast.com/s/eco-yachting/n ... te-un-site

Interview d'Aurélien Poncin datée du 28/2 pour Actunautique ou il revient sur les raisons de l'acquisition de Composites Solutions au Portugal, sur la stratégie industrielle de Catana...

Catana (CATG)

-

JefCostello

- 456

- Messages : 40

- Inscription : 09/11/2022

Mon twitter : https://twitter.com/Aintnobrokie

-

JefCostello

- 456

- Messages : 40

- Inscription : 09/11/2022

Ce jour dans le reporting mensuel Gay-Lussac Microcaps Europe de février 2023:

https://www.gaylussacgestion.com/wp-con ... rope-6.pdf

https://www.gaylussacgestion.com/wp-con ... rope-6.pdf

Au sujet de Catana, nous avons vendu pour réduire notre exposition cyclique et faire face à nos doutes sur la volonté du groupe de développer un pôle bateaux à moteur.

Mon twitter : https://twitter.com/Aintnobrokie

Pour mettre à jour ma mémoire dans ce marché perturbé :

17/10/2022 : 148 M€ de CA en 08/2022 +40% de croissance (quasi) attendue sur 2022/2023 = 207 M€ source

05/12/2022 : 500 M€ de carnet de commande et 2 années de croissance à deux chiffres assurées + début de remplissage de l'année 2024/2025 : source

13/01/2023 : toujours 500 M€ de carnet de commande et remplissage de 2024/2025 : source

Donc 500 M€ - 207 M€ sur 2022/2023 = 293 M€ ça ferait +39% si on mettait tout sur 2023/2024 ce qui ne sera sûrement pas le cas.

Loophey si tu te rappelles d'où vient le 260 M€ que tu évoques en page 1 je suis preneur.

17/10/2022 : 148 M€ de CA en 08/2022 +40% de croissance (quasi) attendue sur 2022/2023 = 207 M€ source

05/12/2022 : 500 M€ de carnet de commande et 2 années de croissance à deux chiffres assurées + début de remplissage de l'année 2024/2025 : source

13/01/2023 : toujours 500 M€ de carnet de commande et remplissage de 2024/2025 : source

Donc 500 M€ - 207 M€ sur 2022/2023 = 293 M€ ça ferait +39% si on mettait tout sur 2023/2024 ce qui ne sera sûrement pas le cas.

Loophey si tu te rappelles d'où vient le 260 M€ que tu évoques en page 1 je suis preneur.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Guidance Beneteau 2023

Croissance CA bateaux supérieur à +10%

ROC à 10.5% vs 10.3% en 2022

Prévisions pourraient être dépassées si les tensions sur les approvisionnements diminuent.

Croissance CA bateaux supérieur à +10%

ROC à 10.5% vs 10.3% en 2022

Prévisions pourraient être dépassées si les tensions sur les approvisionnements diminuent.

NB : La société est entrée dans l'indice SBF120 au 20 mars, cela n'a eu absolument aucun effet favorable sur le cours (ETF/indice).L’activité Voile est portée par une très forte demande en catamarans, alimentée en particulier par les succès commerciaux des nouveautés LAGOON 51 et 55, et par le lancement de l’EXCESS 14.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

-

JefCostello

- 456

- Messages : 40

- Inscription : 09/11/2022

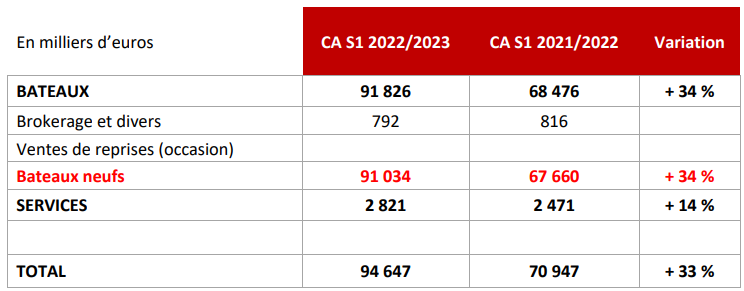

CA 1er semestre 2022-2023

https://ml-eu.globenewswire.com/Resourc ... d1471d4435

En résumé :

https://ml-eu.globenewswire.com/Resourc ... d1471d4435

En résumé :

Bénéficiant d’un excellent carnet de commandes, essentiellement composé de ventes de bateaux neufs, le chiffre d’affaires « BATEAUX » s’établit à 94,6 M€ contre 70,9 M€ un an plus tôt, soit une croissance de 34 %

de ce compartiment d’activité. De son côté, le pôle « SERVICES », représenté par les activités de la filiale PORT PIN ROLLAND, affiche une belle croissance de près de 14 % sur la partie de l’exercice la moins favorable.

CATANA GROUP enregistre depuis le début de l’exercice une nette amélioration de sa chaîne logistique après un exercice fortement perturbé en 2021/2022 par la pénurie des composants.

Cependant, l’approvisionnement en moteurs demeure un point de difficulté, le partenaire motoriste de CATANA GROUP ne parvenant toujours pas à honorer le rythme des livraisons contractuelles ce qui maintient

une forte inertie dans le cycle des livraisons. Dans ce cadre, le Groupe souhaite rester prudent sur ses prévisions chiffrées pour l’exercice en cours,

exercice qui cependant restera en croissance significative, et une nouvelle fois très au-delà de la croissance du marché.

La situation géopolitique, doublée d’un contexte économique plus complexe avec l’inflation et la hausse des taux d’intérêts, sont autant d’éléments susceptibles de contracter plus ou moins la demande s’ils

perduraient. Ce contexte n’a pas encore affecté le volume des commandes de l’entreprise, et sa visibilité à long terme continue de s’améliorer progressivement.

Présenté actuellement en avant-première mondiale au salon international de la Grande Motte (34), le nouveau BALI CATSMART (11,8 mètres), marque déjà les esprits, parvenant à proposer toutes les recettes

qui font le succès du concept BALI. Les premières facturations de ce bateau interviendront en fin d’exercice 2022/2023 et auront donc déjà un impact positif sur l’exercice prochain.

Le prochain objectif en la matière portera sur le développement de la gamme BALI dans les grandes tailles (supérieures à 18 mètres), génératrices d’une plus forte marge industrielle.

Des tensions sur la chaine d'appro persistante d'où une guidance prudente, une croissance qui devrait continuer à être tirée par la Gamme BALI, et pour le moment pas de contraction des volumes de commande, ce qui est la principale interrogation: si le carnet de commandes "offre" quasiment 2 ans de visibilité, quid de l'après 2024 ? Le marché n'attendra pas cette échéance pour sanctionner un éventuel ralentissement de la demande dans le secteur.L’entrée prochaine du Groupe sur le segment motonautique devrait également représenter un relais de croissance soutenu sur le long terme.

Mon twitter : https://twitter.com/Aintnobrokie

Après un T1 en croissance de près de 35%, le S1 délivre +33%.

Le S1 2021/2022 a été retraité de quelque chose... dans mes Excel il pointait à 70 054 KEUR et pas 70 947 KEUR (donc ça ferait +35%).

Bref, prenons les chiffres communiqués ce jour, par soustraction on retrouve un T2 en croissance +32.3% dont +33.1% sur les bateaux neufs et -31 % sur les services (modulo les fameux retraitements..).

Les problèmes d'approvisionnement en moteurs se poursuivent et ralentissent les cadences de livraison.

Le S1 2021/2022 a été retraité de quelque chose... dans mes Excel il pointait à 70 054 KEUR et pas 70 947 KEUR (donc ça ferait +35%).

Bref, prenons les chiffres communiqués ce jour, par soustraction on retrouve un T2 en croissance +32.3% dont +33.1% sur les bateaux neufs et -31 % sur les services (modulo les fameux retraitements..).

Résultats semestriels le 31 mai.Un Groupe serein sur ses perspectives de croissances

La situation géopolitique, doublée d’un contexte économique plus complexe avec l’inflation et la hausse des taux d’intérêts, sont autant d’éléments susceptibles de contracter plus ou moins la demande s’ils perduraient.

Ce contexte n’a pas encore affecté le volume des commandes de l’entreprise, et sa visibilité à long terme continue de s’améliorer progressivement.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Voilà encore qui devrait créer du levier OP pour l’exercice prochain.FR

Notre site de Rivesaltes s’agrandit !

Gros plan sur notre menuiserie industrielle située à Rivesaltes à quelques kilomètres de Perpignan.

Le site qui produit tous les meubles et éléments bois des bateaux fabriqués en France est en cours d’agrandissement et de réaménagement.

La menuiserie se munit deux bâtiments supplémentaires.

Le premier bâtiment de 700 m2 se divise en deux :

300 m2 de nouveaux locaux sociaux

400 m2 d'extension des espaces de production

Le second bâtiment sera dédié uniquement à la production avec une surface de 765 m2.

En tout, l’espace de production va augmenter de 1100 m2 en plus des 300 m2 de locaux sociaux. La fin des travaux est normalement prévue pour juillet 2023.

Notre site de Rivesaltes s’agrandit !

Notre site de Rivesaltes s’agrandit ! - catgsusp.JPG (20.24 Kio) Consulté 20330 fois

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

C'est bien Olivier Poncin qui est décédé d'un cancer.

https://www.sudouest.fr/charente-mariti ... 169833.php

https://www.sudouest.fr/charente-mariti ... 169833.php

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Nautisme : le capitaine d’industrie rochelais Olivier Poncin est mort

https://www.sudouest.fr/charente-mariti ... 169833.php

https://www.sudouest.fr/charente-mariti ... 169833.php

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

C'est sûr, évènement imprévisible du moins pour les non initiés comme nous qui ne connaissions pas son état de santé.

Maintenant cela fait un moment qu'Aurélien est dans l'entreprise, et déjà DGD donc est-ce que le décès du PDG aura un impact majeur sur la gestion de l'entreprise ? Difficile à dire mais en tout cas il n'était pas seul au commande.

Le cours passe complètement rouge dans le CO sur Euronext depuis l'annonce.

Je ne suis pas bien calé sur le verrouillage du capital mais on est à 70% de flottant, et 56% DDV disponibles (des DDV doubles dans la Financière Poncin).

Ca peut attirer un acheteur, ça peut aussi soutenir le cours si la Financière veut se reluer rapidement... On verra bien, perso je m'en moque du cours à court terme (pas de levier sur mes comptes supportant mes titres Catana) par contre je n'aimerai pas que l'on se fasse racheter à vil prix.

Maintenant cela fait un moment qu'Aurélien est dans l'entreprise, et déjà DGD donc est-ce que le décès du PDG aura un impact majeur sur la gestion de l'entreprise ? Difficile à dire mais en tout cas il n'était pas seul au commande.

Le cours passe complètement rouge dans le CO sur Euronext depuis l'annonce.

Je ne suis pas bien calé sur le verrouillage du capital mais on est à 70% de flottant, et 56% DDV disponibles (des DDV doubles dans la Financière Poncin).

Ca peut attirer un acheteur, ça peut aussi soutenir le cours si la Financière veut se reluer rapidement... On verra bien, perso je m'en moque du cours à court terme (pas de levier sur mes comptes supportant mes titres Catana) par contre je n'aimerai pas que l'on se fasse racheter à vil prix.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Communiqué officiel, plutôt rassurant sur la succession.

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Le marché semble avoir été rassuré par le communiqué officiel. Le carnet d'ordre Euronext d'hier a largement dégonflé côté vendeur et le cours n'est en retrait que de -2.45% à cet instant. J'étais pour ma part prêt à dégainer pour un renforcement en cas de ventes massives.

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Catana publie ses résultats semestriels.

En première lecture décevants car :

CA +33% à 94.9 M€

EBITDA +11.9% à 16 M€

ROC +7% seulement à 12.3 M€

RNPG +17.6% à 8.7 M€

Seulement l'entreprise a encore décalé la livraison de produits finis à cause de manque de moteurs, et cela coute 4.5 M€ de marge d'exploitation.

J'ai un peu de mal à comprendre si le CA est sous évalué et dans quelle mesure également car je n'ai pas souvenir qu'ils en parlaient à la publication du CA semestriel.

Bref avec 4.5 M€ de plus, le ROC serait de 16.8 M€ en croissance de 46%, bien plus en ligne avec l'évolution de l'activité.

Cela consomme également du BFR + l'acquisition du chantier portugais ce qui dégrade le cash net de 42 M€ à 37 M€.

La société agit pour palier à ces difficultés.

T3 le 17 juillet.

CA +33% à 94.9 M€

EBITDA +11.9% à 16 M€

ROC +7% seulement à 12.3 M€

RNPG +17.6% à 8.7 M€

Seulement l'entreprise a encore décalé la livraison de produits finis à cause de manque de moteurs, et cela coute 4.5 M€ de marge d'exploitation.

J'ai un peu de mal à comprendre si le CA est sous évalué et dans quelle mesure également car je n'ai pas souvenir qu'ils en parlaient à la publication du CA semestriel.

Bref avec 4.5 M€ de plus, le ROC serait de 16.8 M€ en croissance de 46%, bien plus en ligne avec l'évolution de l'activité.

Cela consomme également du BFR + l'acquisition du chantier portugais ce qui dégrade le cash net de 42 M€ à 37 M€.

La société agit pour palier à ces difficultés.

Du fait des retards d'approvisionnements, le groupe ne donne pas de guidance précise, mais assure de sa forte croissance sur l'exercice en cours et d'une nouvelle croissance à deux chiffres pour l'exercice prochain.Un accord avec un second motoriste vient d’être conclu, ce qui permettra de compléter considérablement les livraisons effectuées par le partenaire historique du Groupe pour l’exercice prochain.

T3 le 17 juillet.

IB https://ibkr.com/referral/etienne815

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Saxo https://urlz.fr/l9Hh

Bourso ETPL4810

Fortuneo 12470190

Cours actuel = 7.18 EUR

1/ l'hyper-optimiste : retard rattrapé pour les 4.5M€ et plus de retard accumulé. Le S2 tourne alors sur une marge opérationnelle retraitée (S1 + retard) de 17.7% vs 13%. A cela on conserve un rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors un EBIT annuel de 12.3M + 4.5M + 103.55Mx17.7% = 35.12M vs 23.88M en 2022 soit +47%

2/ le raisonné modéré : retard du S1 partiellement rattrapé et diminution du retard sur le S2 mais persistance partielle (la moitié) néanmoins. Le S2 tourne alors sur une marge opérationnelle améliorée à 15.3% (moyenne entre 13% et 17.7%). On conserve le même rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors alors un EBIT annuel de 12.3M + 4.5M/2 + 103.55Mx15.3% = 30.35M vs 23.88M en 2022 soit +27%

3/ le timoré dépressif : retard du S1 non rattrapé et persistance à l'identique sur le S2. On garde quand même une note d'optimisme dans ce scénario avec le maintien d'une croissance identique. Le CA du S2 est donc de 103.55 et l'EBIT est alors de 12.3M + 103.55Mx13% = 25.76M vs 23.88M en 2022 soit +7.8%

Sur une base de valorisation de VE/EBIT 10x nous avons les projections suivantes (en supposant une trésorerie nette identique de 37.2M) :

le timoré dépressif = (10 x 25.76M + 37.2M) / 30.23M d'actions = 9.75 EUR soit un upside potentiel de +35.7%

le raisonné modéré = (10 x 30.35M + 37.2M) / 30.23M d'actions = 11.27 EUR soit un upside potentiel de +56.9%

l'hyper-optimiste = (10 x 35.12M + 37.2M) / 30.23M d'actions = 12.85 EUR soit un upside potentiel de +78.9%

PS : je vous passe les autres scénarios plus exotiques que mon esprit tordu a généré à l'insu de mon plein gré avec des hypothèses plus ou moins crédibles (Poutine envahi la France, la circulation en bateau est obligatoire pour tout le monde, ...)

Avec cette histoire des 4.5M€ de marge latente et en conjugaison des mesures prises pour délivrer plus vite, il n'est pas à exclure que le retard soit résorbé sur le second semestre. Nous avons donc les scénarios suivant pour fin 2023 sur la projection du Résultat Opérationnel :bibike a écrit : ↑07 juin 2023, 19:10

Seulement l'entreprise a encore décalé la livraison de produits finis à cause de manque de moteurs, et cela coute 4.5 M€ de marge d'exploitation.

J'ai un peu de mal à comprendre si le CA est sous évalué et dans quelle mesure également car je n'ai pas souvenir qu'ils en parlaient à la publication du CA semestriel.

Bref avec 4.5 M€ de plus, le ROC serait de 16.8 M€ en croissance de 46%, bien plus en ligne avec l'évolution de l'activité.

1/ l'hyper-optimiste : retard rattrapé pour les 4.5M€ et plus de retard accumulé. Le S2 tourne alors sur une marge opérationnelle retraitée (S1 + retard) de 17.7% vs 13%. A cela on conserve un rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors un EBIT annuel de 12.3M + 4.5M + 103.55Mx17.7% = 35.12M vs 23.88M en 2022 soit +47%

2/ le raisonné modéré : retard du S1 partiellement rattrapé et diminution du retard sur le S2 mais persistance partielle (la moitié) néanmoins. Le S2 tourne alors sur une marge opérationnelle améliorée à 15.3% (moyenne entre 13% et 17.7%). On conserve le même rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors alors un EBIT annuel de 12.3M + 4.5M/2 + 103.55Mx15.3% = 30.35M vs 23.88M en 2022 soit +27%

3/ le timoré dépressif : retard du S1 non rattrapé et persistance à l'identique sur le S2. On garde quand même une note d'optimisme dans ce scénario avec le maintien d'une croissance identique. Le CA du S2 est donc de 103.55 et l'EBIT est alors de 12.3M + 103.55Mx13% = 25.76M vs 23.88M en 2022 soit +7.8%

Sur une base de valorisation de VE/EBIT 10x nous avons les projections suivantes (en supposant une trésorerie nette identique de 37.2M) :

le timoré dépressif = (10 x 25.76M + 37.2M) / 30.23M d'actions = 9.75 EUR soit un upside potentiel de +35.7%

le raisonné modéré = (10 x 30.35M + 37.2M) / 30.23M d'actions = 11.27 EUR soit un upside potentiel de +56.9%

l'hyper-optimiste = (10 x 35.12M + 37.2M) / 30.23M d'actions = 12.85 EUR soit un upside potentiel de +78.9%

PS : je vous passe les autres scénarios plus exotiques que mon esprit tordu a généré à l'insu de mon plein gré avec des hypothèses plus ou moins crédibles (Poutine envahi la France, la circulation en bateau est obligatoire pour tout le monde, ...)

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Cours actuel = 7.21 EUR

A la demande Loophey auprès de qui je sous-traite les calculs ( ) je vous livre ci-dessous la version valorisation sur le multiple PER (nettement moins-disante que VE/EBIT) :

) je vous livre ci-dessous la version valorisation sur le multiple PER (nettement moins-disante que VE/EBIT) :

On reprend donc les 3 scénarios en tenant compte des 4.5M€ de marge latente pour définir le Résultat Net (part du Groupe) projeté :

1/ l'hyper-optimiste : retard rattrapé pour les 4.5M€ et plus de retard accumulé. Le S2 tourne alors sur une marge nette retraitée (S1 + retard avec IS 26% déduit) de 12.7% vs 9.2%. A cela on conserve un rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors un RN annuel de 8.68M + 4.5Mx(1-26% d'IS) + 103.55Mx12.7% = 25.1M vs 15.90M en 2022 soit +57%

2/ le raisonné modéré : retard du S1 partiellement rattrapé (50%) et diminution du retard sur le S2 mais persistance partielle (la moitié) néanmoins. Le S2 tourne alors sur une marge nette améliorée à 10.9%. On conserve le même rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors alors un Résultat Net annuel de 8.68M + (4.5M/2*(1-26%)) + 103.55Mx10.9% = 21.62M vs 15.90M en 2022 soit +35.9%

3/ le timoré dépressif : retard du S1 non rattrapé et persistance à l'identique sur le S2. On garde quand même une note d'optimisme dans ce scénario avec le maintien d'une croissance identique. Le CA du S2 est donc de 103.55 et le résultat net est alors de 8.68M + 103.55Mx9.2% = 18.20M vs 15.90M en 2022 soit +14.5%

Sur une base de valorisation d'un PER de 10x (= forte marge de sécurité car historiquement il est proche de 14 sur 10 ans et en comparaison celui de Fountaine Pajot est de 12) nous avons les projections suivantes :

le timoré dépressif = 10 x (18.2M / 30.23M d'actions) = 6.00 EUR soit un downside potentiel de -16.7%

le raisonné modéré = 10 x (21.62M / 30.23M d'actions) = 7.15 EUR soit aucun potentiel

l'hyper-optimiste = 10 x (25.1M / 30.23M d'actions) = 8.30 EUR soit un upside potentiel de +15.2%

Sur une base de valorisation d'un PER de 12x (plus réaliste par rapport à l'historique et à Fountaine Pajot) nous avons les projections un peu plus réalistes suivantes :

le timoré dépressif = 12 x (18.2M / 30.23M d'actions) = 7.22 EUR soit aucun potentiel

le raisonné modéré = 12 x (21.62M / 30.23M d'actions) = 8.58 EUR soit un upside potentiel de +19%

l'hyper-optimiste = 12 x (25.1M / 30.23M d'actions) = 9.96 EUR soit un upside potentiel de +38%

On voit ici la complexité dans l'exercice de la valorisation. C'est pourquoi je mixe régulièrement les différents multiples pour en faire la moyenne. A chacun de voir comment il appréhende celle-ci. Pour ma part je resterais sur une approche VE/EBIT de 10x (*) car ça ne me semble pas cher pour une valeur à bon potentiel de croissance avec de solides fondamentaux.

(*) mon échelle de référence "passe-partout" :

VE/EBIT 8x pour les sociétés à fondamentaux "moyens"

VE/EBIT 10x pour les sociétés à fondamentaux solides

VE/EBIT 12x pour les sociétés "exceptionnelles"

A la demande Loophey auprès de qui je sous-traite les calculs (

On reprend donc les 3 scénarios en tenant compte des 4.5M€ de marge latente pour définir le Résultat Net (part du Groupe) projeté :

1/ l'hyper-optimiste : retard rattrapé pour les 4.5M€ et plus de retard accumulé. Le S2 tourne alors sur une marge nette retraitée (S1 + retard avec IS 26% déduit) de 12.7% vs 9.2%. A cela on conserve un rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors un RN annuel de 8.68M + 4.5Mx(1-26% d'IS) + 103.55Mx12.7% = 25.1M vs 15.90M en 2022 soit +57%

2/ le raisonné modéré : retard du S1 partiellement rattrapé (50%) et diminution du retard sur le S2 mais persistance partielle (la moitié) néanmoins. Le S2 tourne alors sur une marge nette améliorée à 10.9%. On conserve le même rythme de croissance de +33.4% soit un CA du S2 de 103.55M. On obtient alors alors un Résultat Net annuel de 8.68M + (4.5M/2*(1-26%)) + 103.55Mx10.9% = 21.62M vs 15.90M en 2022 soit +35.9%

3/ le timoré dépressif : retard du S1 non rattrapé et persistance à l'identique sur le S2. On garde quand même une note d'optimisme dans ce scénario avec le maintien d'une croissance identique. Le CA du S2 est donc de 103.55 et le résultat net est alors de 8.68M + 103.55Mx9.2% = 18.20M vs 15.90M en 2022 soit +14.5%

Sur une base de valorisation d'un PER de 10x (= forte marge de sécurité car historiquement il est proche de 14 sur 10 ans et en comparaison celui de Fountaine Pajot est de 12) nous avons les projections suivantes :

le timoré dépressif = 10 x (18.2M / 30.23M d'actions) = 6.00 EUR soit un downside potentiel de -16.7%

le raisonné modéré = 10 x (21.62M / 30.23M d'actions) = 7.15 EUR soit aucun potentiel

l'hyper-optimiste = 10 x (25.1M / 30.23M d'actions) = 8.30 EUR soit un upside potentiel de +15.2%

Sur une base de valorisation d'un PER de 12x (plus réaliste par rapport à l'historique et à Fountaine Pajot) nous avons les projections un peu plus réalistes suivantes :

le timoré dépressif = 12 x (18.2M / 30.23M d'actions) = 7.22 EUR soit aucun potentiel

le raisonné modéré = 12 x (21.62M / 30.23M d'actions) = 8.58 EUR soit un upside potentiel de +19%

l'hyper-optimiste = 12 x (25.1M / 30.23M d'actions) = 9.96 EUR soit un upside potentiel de +38%

On voit ici la complexité dans l'exercice de la valorisation. C'est pourquoi je mixe régulièrement les différents multiples pour en faire la moyenne. A chacun de voir comment il appréhende celle-ci. Pour ma part je resterais sur une approche VE/EBIT de 10x (*) car ça ne me semble pas cher pour une valeur à bon potentiel de croissance avec de solides fondamentaux.

(*) mon échelle de référence "passe-partout" :

VE/EBIT 8x pour les sociétés à fondamentaux "moyens"

VE/EBIT 10x pour les sociétés à fondamentaux solides

VE/EBIT 12x pour les sociétés "exceptionnelles"

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Cette annonce officielle entérine le projet déjà lancé depuis quelques temps. Cela offre potentiellement un relais de croissance conséquent. Néanmoins, faire du moteur sans évoquer l'électrification, n'est-ce pas avoir un train de retard par rapport à de sérieux concurrents nautiques comme Fountaine Pajot ?

Source : communiqué du 20/06/2023

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

-

JefCostello

- 456

- Messages : 40

- Inscription : 09/11/2022

https://www.labourseetlavie.com/strateg ... assez-fort

Interview fort intéressante d'Aurélien Poncin datée du 9 juin 2023 dans laquelle il donne beaucoup de contenu :

Concernant la situation logistique actuelle :

• Elle est en voie d'amélioration et le nouveau partenaire devrait permettre de régler le problème des catamarans finis en stocks mais qui n’avaient pas de moteur

• Les deux motoristes qui se partagent le marché sont en sous-capacité industrielle et ne peuvent donc pas tenir la cadence malgré leurs engagements contractuels

• La plaisance ne représentant pas une part significative du CA des motoristes, les constructeurs de bateaux ne sont donc pas les 1ers servis quand il y a de la tension et une situation de sous-capacité de leur coté (l'un des inconvénients de la non-intégration totale de la chaine de valeur)

• Catana propose aux clients d’avoir le bateau livré plus tôt mais avec un autre moteur pour pallier cette augmentation des délais de livraison

• L’inflation des couts a été en grande partie répercutée

• Beaucoup de matières sont très directement corrélées aux hydrocarbures : résines, fibres de verres et l'on observe une détente sur le prix des intrants

• Ils ont plus de stocks en attente de livraison qu'à l'accoutumée du fait de cette situation avec les motoristes même s'ils ont suivi leur plan de production et que leurs opérateurs et leurs lignes d’assemblage ont fonctionné à peu près correctement

• Normalement quand un bateau sort d’usine il est déjà motorisé et en qq jours il passe du site de prod au site de livraison. Le fait d'avoir une trentaine voir quarantaine de bateaux terminés sur parc en attente de pose des moteurs qui ne peuvent pas être livrés/facturés gonfle mécaniquement le BFR

• BALI = marque de croisière avec un ADN marqué confort et volume à bord. Le dernier de la gamme Catsmart est un 38 pieds avec beaucoup d’espace pour un bateau de cette taille, et reste donc dans l'esprit de la gamme.

• Depuis le covid : le chantier Catana et la gamme BALI ont été porté par la forte demande coté propriétaires = effet covid = envies d’évasion

• Aujourd'hui le CA se fait à 50%-50% propriétaires / loueurs

• Le secteur de la location est encore en sous capacité en matière de taille de flotte et la demande devrait rester forte

• La part des catamarans dans l’offre des loueurs ne cessent d’augmenter depuis une 10aine d’années vs les monocoques en conformité avec l'évolution de la demande de leurs clients qui veulent plus de conforts. A. Poncin est donc confiant sur la solidité de la demande loueurs.

• Le contexte macro entraine ralentissement de la demande des particuliers sans toutefois que la croissance ait disparu (le niveau post-covid n’était pas normatif)

Priorités :

• Retour à la normale industriel = normalisation de la chaine logistique,

• Revenir sur des temps de fabrication indus plus normatifs : avoir des bateaux sur parc consomme des heures de main d’œuvre (en plus de pénaliser les délais de livraison). Il est plus long de monter des moteurs sur des bateaux finis et cette augmentation des temps de fabrication industrielle pince les marges. (Ce qui nous donne un élément explicatif tangible/concret pour la baisse de 3 points de la Mopé constatée sur la dernière publication)

En conclusion de l'entretien A.Poncin réaffirme sa confiance en la solidité du carnet de commandes ainsi que dans la bonne orientation de la demande globale sur le secteur.

Interview fort intéressante d'Aurélien Poncin datée du 9 juin 2023 dans laquelle il donne beaucoup de contenu :

Concernant la situation logistique actuelle :

• Elle est en voie d'amélioration et le nouveau partenaire devrait permettre de régler le problème des catamarans finis en stocks mais qui n’avaient pas de moteur

• Les deux motoristes qui se partagent le marché sont en sous-capacité industrielle et ne peuvent donc pas tenir la cadence malgré leurs engagements contractuels

• La plaisance ne représentant pas une part significative du CA des motoristes, les constructeurs de bateaux ne sont donc pas les 1ers servis quand il y a de la tension et une situation de sous-capacité de leur coté (l'un des inconvénients de la non-intégration totale de la chaine de valeur)

• Catana propose aux clients d’avoir le bateau livré plus tôt mais avec un autre moteur pour pallier cette augmentation des délais de livraison

• L’inflation des couts a été en grande partie répercutée

• Beaucoup de matières sont très directement corrélées aux hydrocarbures : résines, fibres de verres et l'on observe une détente sur le prix des intrants

• Ils ont plus de stocks en attente de livraison qu'à l'accoutumée du fait de cette situation avec les motoristes même s'ils ont suivi leur plan de production et que leurs opérateurs et leurs lignes d’assemblage ont fonctionné à peu près correctement

• Normalement quand un bateau sort d’usine il est déjà motorisé et en qq jours il passe du site de prod au site de livraison. Le fait d'avoir une trentaine voir quarantaine de bateaux terminés sur parc en attente de pose des moteurs qui ne peuvent pas être livrés/facturés gonfle mécaniquement le BFR

• BALI = marque de croisière avec un ADN marqué confort et volume à bord. Le dernier de la gamme Catsmart est un 38 pieds avec beaucoup d’espace pour un bateau de cette taille, et reste donc dans l'esprit de la gamme.

• Depuis le covid : le chantier Catana et la gamme BALI ont été porté par la forte demande coté propriétaires = effet covid = envies d’évasion

• Aujourd'hui le CA se fait à 50%-50% propriétaires / loueurs

• Le secteur de la location est encore en sous capacité en matière de taille de flotte et la demande devrait rester forte

• La part des catamarans dans l’offre des loueurs ne cessent d’augmenter depuis une 10aine d’années vs les monocoques en conformité avec l'évolution de la demande de leurs clients qui veulent plus de conforts. A. Poncin est donc confiant sur la solidité de la demande loueurs.

• Le contexte macro entraine ralentissement de la demande des particuliers sans toutefois que la croissance ait disparu (le niveau post-covid n’était pas normatif)

Priorités :

• Retour à la normale industriel = normalisation de la chaine logistique,

• Revenir sur des temps de fabrication indus plus normatifs : avoir des bateaux sur parc consomme des heures de main d’œuvre (en plus de pénaliser les délais de livraison). Il est plus long de monter des moteurs sur des bateaux finis et cette augmentation des temps de fabrication industrielle pince les marges. (Ce qui nous donne un élément explicatif tangible/concret pour la baisse de 3 points de la Mopé constatée sur la dernière publication)

En conclusion de l'entretien A.Poncin réaffirme sa confiance en la solidité du carnet de commandes ainsi que dans la bonne orientation de la demande globale sur le secteur.

Mon twitter : https://twitter.com/Aintnobrokie

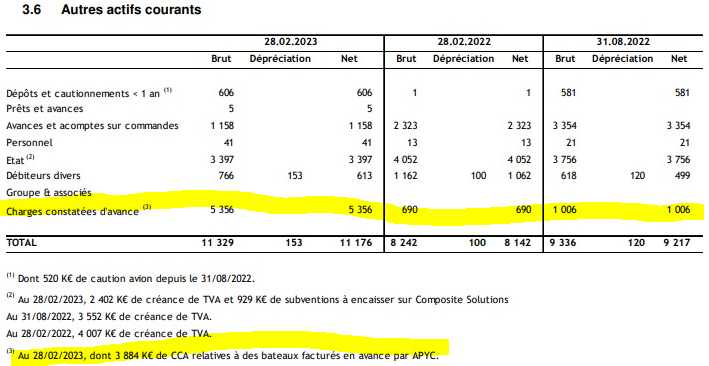

J'avais envie de me plonger un peu dans le RAS de catana, ça faisait un bail que je n'avais pas ouvert de doc pour la bourse, j'ai beaucoup à faire niveau pro ces temps.

Et puis, aujourd'hui j'avais envie de me détendre.

Et Paf, me voilà tendu comme une crampe, avec un mail parti chez Etien le Daf de Catana pour avoir des explications sur ça :

En gros, les charges constatées d'avance augmentent très fortement pour la petite filliale sous traitante de Catana, possédée par le boss lui même (mais qui fait les mêmes marges que la fille hein), à qui on avance des sous. Lui du coup, aucun problème de tréso, un bon BFR bien positif.

Nous en face, on stock car nous n'avons pas de moteur pour livrer, et on avance des sous à la filiale du boss, impeccable.

Nos amis utilisent cette filiale aussi pour prendre une participation dans la boite portugaise (encore un problème d'alignement, pourquoi ne pas tout avoir acheté avec la boite cotée). Je ne serai même pas surpris que cet argent en charges constatées d'avance ait servi à payer la participation de APYC dans composite solution.

Bidouilleur un jour, bidouilleur toujours.

Et puis, aujourd'hui j'avais envie de me détendre.

Et Paf, me voilà tendu comme une crampe, avec un mail parti chez Etien le Daf de Catana pour avoir des explications sur ça :

En gros, les charges constatées d'avance augmentent très fortement pour la petite filliale sous traitante de Catana, possédée par le boss lui même (mais qui fait les mêmes marges que la fille hein), à qui on avance des sous. Lui du coup, aucun problème de tréso, un bon BFR bien positif.

Nous en face, on stock car nous n'avons pas de moteur pour livrer, et on avance des sous à la filiale du boss, impeccable.

Nos amis utilisent cette filiale aussi pour prendre une participation dans la boite portugaise (encore un problème d'alignement, pourquoi ne pas tout avoir acheté avec la boite cotée). Je ne serai même pas surpris que cet argent en charges constatées d'avance ait servi à payer la participation de APYC dans composite solution.

Bidouilleur un jour, bidouilleur toujours.

L'acquisition en 2022 dans ces conditions ne m'avait pas plu du côté de l'alignement des intérêts. J'ai cherché les résultats publiés au Portugal, il y a quelques semaines, mais seul ceux de 2022 était disponible.

Merci en tout cas pour ton retour.

[attention à la grammaire SVP]

Merci en tout cas pour ton retour.

[attention à la grammaire SVP]

Compte X : @BanksterCorp Blog : https://bankstercorp.substack.com/

Cours actuel = 6.88 EUR

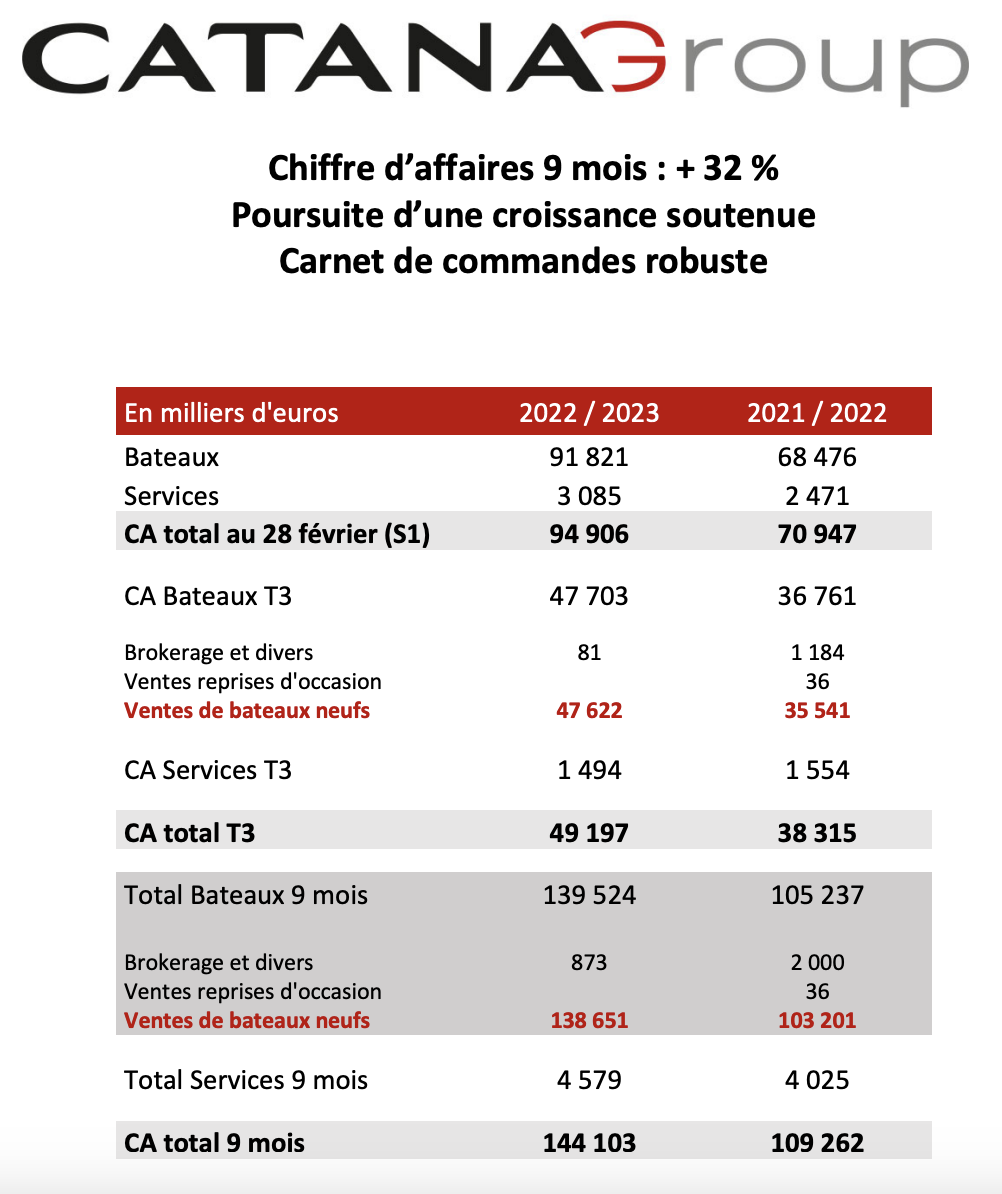

Catana publie ce jour son Chiffre d'affaires des 9 premiers mois d'exercice qui affiche une insolente croissance de +32% dans la continuité du S1. Le carnet de commandes se matérialise mais nous ne savons pas dans quelles proportions le retard est résorbé. Néanmoins le communiqué se veut très prudent sur ce point puisqu'il évoque un retour à la normale sur le prochain exercice. J'interprète ceci comme un avertissement sur les marges qui ne seront pas pleinement restaurées sur cet exercice.

Quant au ton de ce communiqué je le trouve bien trop optimiste; le pompon va à "l'offre disruptive YOT", rien que ça ! Disruptif en faisant du moteur thermique alors que la course à l'électrification est lancée, j'ai du mal à comprendre le concept.

Catana publie ce jour son Chiffre d'affaires des 9 premiers mois d'exercice qui affiche une insolente croissance de +32% dans la continuité du S1. Le carnet de commandes se matérialise mais nous ne savons pas dans quelles proportions le retard est résorbé. Néanmoins le communiqué se veut très prudent sur ce point puisqu'il évoque un retour à la normale sur le prochain exercice. J'interprète ceci comme un avertissement sur les marges qui ne seront pas pleinement restaurées sur cet exercice.

Quant au ton de ce communiqué je le trouve bien trop optimiste; le pompon va à "l'offre disruptive YOT", rien que ça ! Disruptif en faisant du moteur thermique alors que la course à l'électrification est lancée, j'ai du mal à comprendre le concept.

" Choisissez les bonnes valeurs et le marché en prendra soin ", Peter Lynch

Statistiques

____ membres / 2 000 max (___ places disponibles avant la limite)

34881 messages • 1427 sujets