Petit point technique particulièrement croustillant concernant cette société, elle-même atypique.

Son business phare, ce sont les cérémonies funéraires... Rien de folichon ici.

Et pour cela, la société se fait souvent payer en avance. Les "futurs" bénéficiaires de l'offre de Heian Ceremony Service étant précautionneux...

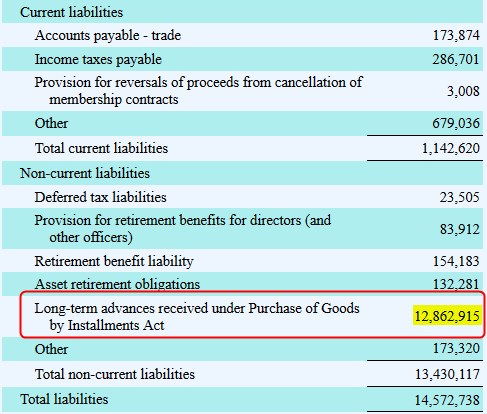

Bref, au sein du bilan du 30 septembre 2019, au passif, nous avons ainsi cette ligne :

- Heian_Float_30.09.2019.png (19.49 Kio) Consulté 7921 fois

Cette belle ligne de "paiement en avances" représente la bagatelle de 12,9 Md JPY !

Pour rappel, la société a une capitalisation actuelle de 11,3 Md JPY.

Qu'est-ce que ça veut dire et à quoi ça sert ?

Heian Ceremony est comme une société d'assurance, qui perçoit des primes d'assurance tous les ans pour un sinistre qui arrive en moyenne des années plus tard (cf.

la gestion du float à la Warren Buffett) et place cet argent... qui ne lui appartient pas mais dont elle peut temporairement en tirer les fruits !

Dans le cas de la société japonaise, on sait que l'événement (la mort...) finira bel et bien par arriver, mais à une échéance que nous espérons la plus lointaine possible pour les clients. Par sympathie, évidemment, et intérêt financier également. Plus le client aura payé en avance, plus le

float pour Heian Ceremony est

disponible durablement.

Le "hic", c'est que la société ne semble pas très opportuniste dans ses placements. Certes, au Japon, les taux sont négatifs depuis des années... il n'y a donc pas d'argent à gagner en plaçant cette trésorerie excédentaire sur le marché monétaire de court terme. Mais avec une politique de gestion un peu plus dynamique, il serait possible de booster tout ça !

La société a par exemple placé 6,8 Md JPY en... placements monétaires "

deposit money" de long terme + 10,5 Md JPY en trésorerie et placements de court terme ! C'est, certes, prudent (car liquide), mais peu créateur de valeur pour les actionnaires.

Avec une gestion plus opportuniste, davantage orientée vers des actions ou de l'immobilier par exemple, dans un objectif de placement à long terme pour une part significative de ce

float gratuit, les résultats à long terme pourraient être d'un tout autre niveau. C'est ce que font d'ailleurs les compagnies d'assurance : elles ont un portefeuille d'actions, de l'immobilier, ... parce qu'elle savent qu'elles ont un horizon long terme pour gérer leur

float qui est une ressource durable. Cette orientation sur des actifs moins liquides a pour but de générer des rendements plus élevés.

A quand le tour pour notre société japonaise de franchir le pas en acquérant des actifs de long terme (immobilier + actions), moins liquide mais plus profitables à long terme, et plus en accord avec son profil ?